TEVA -- Zukunft mit Generika

Kare schafft das und wird noch positiv überraschen, auch was die Schulden betrifft.

Teva wird umgebaut und noch sehr provitabel werden.

Die Fonds bauen auf und Warren hatte oft den richtigen Riecher.

Wo steht Teva in zwei Jahren ;-).

Ich hoffe nur, das die Pipeline noch einiges her gibt, um auch in Zukunft guten Umsatz generieren zu können. Übernahmen bzw. Zukäufe sind wohl die nächsten Jahre nicht drin.

Denke in 2 Jahre hat Schulz den Laden so "sauber", das Teva in den Kennzahlen genauso gut ist wie Pfizer oder Sanofis.

Würde bedeuten, das dann auch irgendwann die Marktkapitalisierung in Proportion zu den Zahlen von Pfizer und CO geht

und das sind dann keine 15 Dollar mehr. Eher 25 Dollar.

Mein Minimum Ziel sind 20 Dollar für Teva in 2021 wenn die Märkte, Zinsen ect seitwärts laufen.

https://finance.yahoo.com/news/...esent-long-term-data-120000060.html

Ohne das o.k. vom " Alten" läuft da nix.

Glaubst Du Teva könnte bei dem niederen Kurs und dem Verlustvortrag ein Übernahmekandidat sein ?

Evt. mit anschliessender Zerschlagung ( Sahnestücke etc. ).

Ein erfolgreicher Turnaround plus in ein paar Jahren eine Dividende (welche dann auf den heutigen Kurs bezogen jedes Jahr eine zweistellige Rendite abwerfen wird)...das ist es, was Teva für mich so interessant macht. Man muss hier einfach nur etwas Geduld haben und sich nicht vom ganzen Marktrauschen bekloppt machen lassen.

Die nächsten Jahre werden wir wieder größere Zukäufe bei den Pharmas sehen.

Geld will angelegt werden und Teva ist zur Zeit ein Schnäppchen, sofern es reinpasst.

Gerade die Verlustvorträge ...

Schönes WE.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Teva Pharmaceutical Ltd |

Oder Teile verkaufen, wenn es Sinn macht ?

Ich traue solche Dinge Kare gut zu.

Er will schnell von den Schulden weg und provitorientiert verschlanken.

Kannst Du Dir solche Gedankenmodelle vorstellen und wie könnten die gestaltet sein ?

Weil dem Care traue ich solche Dinge gut zu. Er will den Erfolg !!

Hier nochmal von der Teva Seite für alle die ihn noch nicht kennen sollten :

https://www.tevapharm.com/about/teva_corporate_officers/kare_schultz/

vergleiche einmal Schulz seine Vorgehensweise bei Lundbeck , wo er Anfang 2015 als CEO an Bord ging nachdem

Lundebeck Ende 2014 in Probleme geriet ( Q4/14 Zahlen Lundbeck mal mit zuvor vergleichen)

Er hat wie jetzt bei Teva, massive Sonderabschreibungen vorgenommen, aber keine wesentlichen Unternehmsteile verkauft.

Daher gehe ich nicht davon aus das er bei Teva es machen wird.

Lundbeck s 2017 er Zahlen.......er war 10 Monate in 2017 noch bei Lundbeck......und 2018 er Lundbeck Zahlen.

Wenn er bei Teva es genauso "schafft" werden wir noch viel Freude haben.

Kare ist mit ein Grund warum ich hier eingstiegen bin.

Ich traue dem den Umbau und noch viel mehr zu. Positiv !!

Sehe die Bodenbildung hier bald als abgeschlossen.

We have some really exciting projects. There is some overlap in the actual biopharmaceutical R&D machine in terms of pilot plans, clinical development, the early phases. So we think we can do very efficient R&D and we can keep supporting the specialty business at the size that we have it now. Of course, it's only a part of our business that's a specialty business and that's where we need to renew and keep on supporting and we think we can do that with a total spend of around $1 billion."

Kare Schultz -- President and Chief Executive Officer

Nächstes Jahr im Februar wissen wir mehr. Das wird niemals in den aktuellen Erwartungen der Analysten enthalten sein. Warum sollte bei 30 Kandidaten nicht auch der ein oder andere Volltreffer dabei sein?

Kare schafft das und hat sicher noch die eine oder andere positive Überraschung.

Er geht auch vor Ort und schaut sich die neuen Anlagen an.

Z.B. für Bio .....

https://www.apotheke-adhoc.de/nachrichten/detail/...io-anlage-in-ulm/

1. Es gibt (mal wieder) einen neuen Launch:

https://ir.tevapharm.com/investors/press-releases/...tes/default.aspx

Zwar kein Blockbuster, aber es geht voran.

2. Ich habe meine Position diese Woche wieder mal erhöht. ;) Das aktuelle Niveau ist einfach zu attraktiv. Bei den beiden Konkurenten Bausch und Mylan hatte ich die Zahlen zu Q1 abgewartet.

Bausch hat etwas überraschend seine Prognose leicht angehoben. Der Kurs sprang gut 10 % an. Hier habe ich meine Mini-Position dann mal verdoppelt.

Mylan hingegen hat ziemlich enttäuscht. Der Kurs ja dann gleich mal rund 24 % ab. Zum Bericht: eher schwacher Umsatz, der das Erreichen der Jahresprognose doch sehr fraglich erscheinen lässt. Obwohl die Prognose bekräftigt wurde. Mir schmecken die Management-Aussagen nicht so richtig. Man rudert ziemlich umher und hofft im Wesentlichen darauf, dass die neuen Produkte die erwartete 1 Mrd. Umsatz bringen und damit die Prognose retten. Daran darf man zweifeln. Im Gegensatz zu Bausch und Teva das mit Abstand schwächste Management. Hier bin ich auch (klein) dabei, aber ein Nachkauf kommt hier aktuell nicht in Frage. Die bestehende Position lasse ich jedoch erst mal laufen. Potenzial steckt drin, nach dem Absacker erst recht. Aber hinter dem Management steht ein dickes Fragezeichen.

Teva habe ich wie gesagt nun auch noch mal nachgekauft. Schultz überzeugt mich. Ich habe auch mein Bewertungsmodell im Zuge der Entwicklung überarbeitet, denn Teva bei über 20 USD nicht stärker verkauft zu haben, erscheint rückblickend ein ziemlicher Fehler gewesen zu sein. Hinterher ist mal halt schlauer. :) Wenn meine Prognose so halbwegs eintrifft, insbesondere in Bezug auf die konsequente Schuldentilgung) sollte mit Teva auf Sicht von 10 Jahren eine jährliche Rendite von mindestens 15 % p.a. möglich sein. Bedingung hierfür ist, dass Schultz recht behält und 2019 die Talsohle durchschritten wird. Bisher sieht es ganz gut aus. Daher die (wieder) stärke Gewichtung der Aktie in meinem Depot.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Teva Pharmaceutical Ltd |

https://www.reuters.com/article/usa-drugs-lawsuit/...it-idUSL2N22N03X

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Teva Pharmaceutical Ltd |

Wäre also ein Präventivschlag, wogegen alle vorgehen werden...

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Teva Pharmaceutical Ltd |

Problematisch erscheint mir, dass versucht wird, Teva in den Mittelpunkt zu stellen. Als Marktführer ist das aber natürlich naheliegend. Auch die Konzernherkunft wird eine Rolle spielen. Ist ja insgesamt auch ein Bereich, der jetzt nicht gerade dominiert wird von Konzernen aus den USA. Insoweit lässt sich dies natürlich auch politisch gut verkaufen, dass man nun (hart) gegen die bösen Ausländer vorgeht, die den armen Amerikaner abzocken. Würde jedenfalls ziemlich gut ins trump'sche Raster passen. Es wird ja auch bald wieder gewählt. Da sollen natürlich alle sehen, wie sehr man sich für sein Volk einsetzt. Daher sollte man das Thema schon im Auge behalten.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Teva Pharmaceutical Ltd |

Hat man immer wieder bei so großen Firmen ( hier gleich 20 ... und viele US .. ).

Das große posten passt anscheinend gerade in die politische Landschaft.

Wird sich ziehen und evt. eingestellt.

Sehe Chancen zum Nachkaufen und liegenlassen.

Danke shuntifumi ....

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

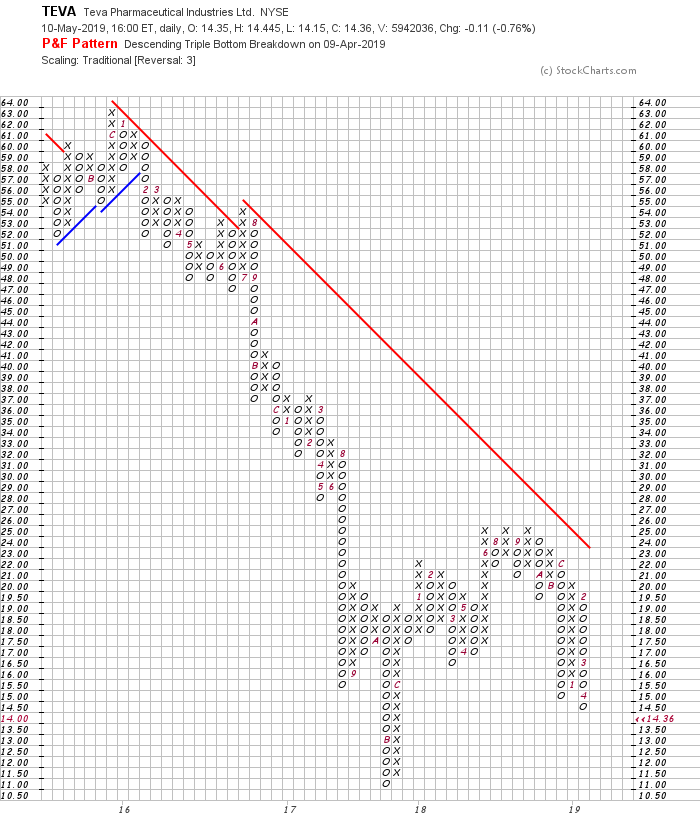

Angehängte Grafik:

chart.png (verkleinert auf 72%)

chart.png (verkleinert auf 72%)