Thyssen, gute Chancen, einige Risiken.

Aber alle zeigen eine steigende Tendenz, was doch eher für eine generelle Branchenerholung spricht.

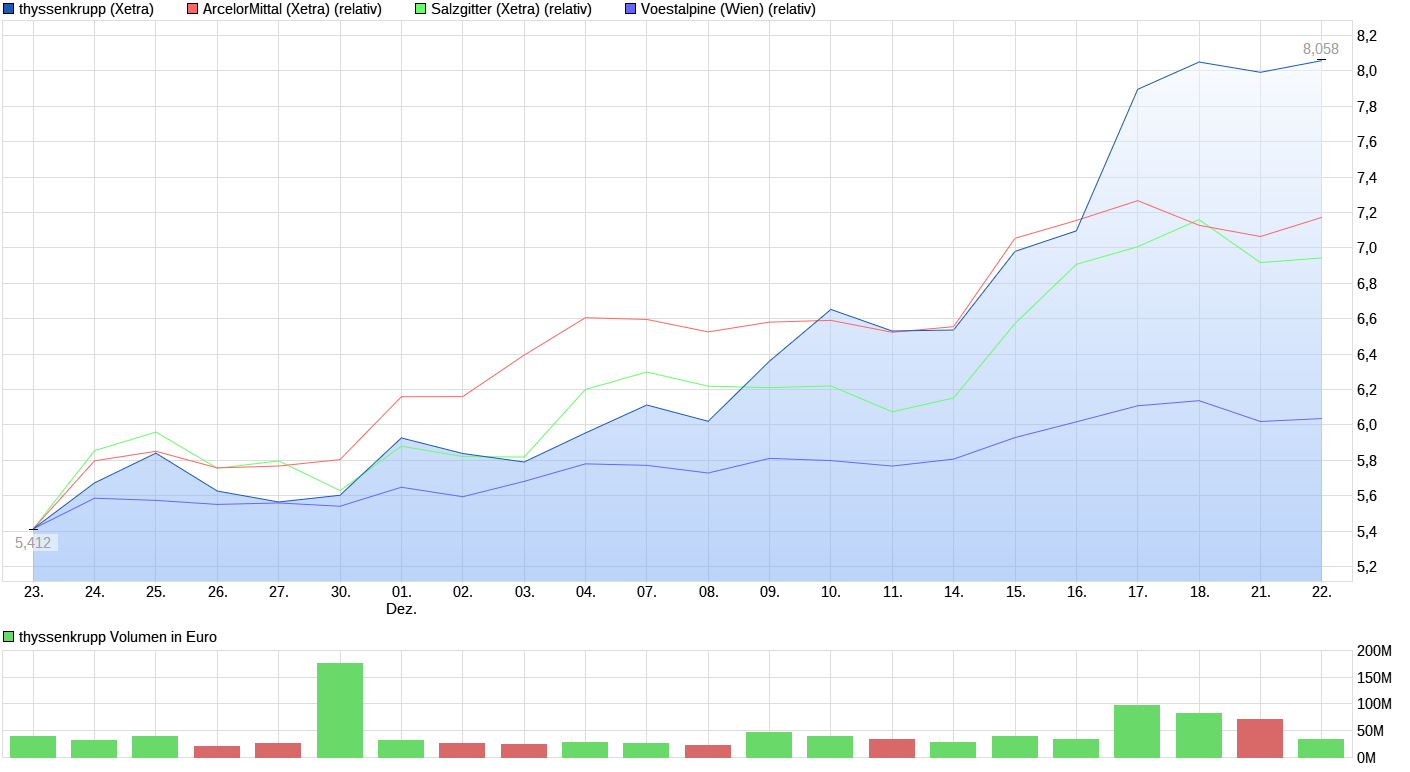

Angehängte Grafik:

chart_month_thyssenkrupp.png (verkleinert auf 36%)

chart_month_thyssenkrupp.png (verkleinert auf 36%)

https://zeitung.faz.net/faz/finanzen/2020-12-23/...e-gold/549733.html

Also ist es wie bei Tankstellen, wenn der Ölpreis niedrig ist, Sie verdienen nur geringe Anteile und der Preis ist für ihre Gewinnspanne nicht so wichtig. Klar steigt auch der Stahlpreis dann, aber sind wir ehrlich: TK hat einfach ganz andere Probleme, als ein wenig mehr Gewinn zu machen. Das ist wirklich nett, aber aus meiner Sicht ein Tropfen auf einem verdammt heißen großen Stein.

Ich werde meine Anteile dieses Jahr (aus Steuerlicher Sicht) verkaufen. Bin irgendwie auch halbwegs froh dann draußen zu sein, weil einfach alles mit dem Kurs von TK passieren könnte. Und das Risiko/Rendite Profil ist einfach nicht gut.

Aber hat es wirklich was gebracht, Zölle auf Stahl usw. auf billige Importe? Nicht wirklich, selbst wenn er Nachgefragt würde, wollen alle das Minimum zahlen wollen.

Was ich sagen will: egal wie, Stahl wird immer ein Nieder-Margen-Geschäft sein, dass große Investitionen und Pensionverpflichtungen hat. Genau das gleiche wie mit Automobil-Herstellern. Und deshalb allein ist das kein sicheres Langfirst-Investment.

Und sind wir mal ehrlich: Wieviel % würdet ihr Schätzen, dass der Turnaround wirklich funktioniert und Shareholder-Value generiert wird. Weil um nichts anderes gehts hier ja.

Ich würde vielleicht 30% geben, denn die IG-Metall ist wie ein Kind, es will alles jetzt, egal was danach passieren wird.

Kein Problem wenn man mal zu viel für ein gutes Unternehmen gezahlt hat, da sich das mit hoher Wahrscheinlichkeit irgendwann wieder Reinarbeitet. Bei einem Unternehmen wo die Zukunft unsicher ist wie bei TK, ist das halt nicht mehr gegeben, da ist der Einstiegszeitpunkt alles.

Egal wie, ich nutze diesen komischen "Wasserstoff-Hype" von TK zum Ausstieg und bin dann raus.

Bitte vergesst nicht, der Buchwert sagt bei TK nicht wirklich viel aus.

Wenn du einen Haufen Mist hast, kannst du es an einen Kerl mit einer Biogasanlage verkaufen, weil er damit etwas anfangen kann.

Findest du keinen Abnehmer hast du halt auch nur nen Haufen Mist den du nicht los wirst. --> Ohne Gewinn/Cashflow -> keine Zukunft

Sorry für den langen Post ;)

Die anderen Typen haben sich hier doch nicht mehr blicken lassen!

Ach wer war das nochmal? Weltenbummler oder wie?

Na ja. So unwichtig wie ein Kropf.

Aber stimmt natürlich, dass TK einige Probleme hat. Gibt sicher risikoärmere Investments. Ist halt nur die Frage, wenn manche der Riesenprobleme gelöst werde, gäbe es eine Kurskorrektur. Bei all den Problemen, die sich bei TK angesammelt haben, war die IG-Metall übrigens nicht Ursache für. Würde der Laden laufen, wär eine Tarifbindung kein Thema, sondern eher Werbung für künftige Fachkräfte.

Zudem wird Thyssen einen Einstieg eines anderen Investors in den stahlbereich erlauben, spätestens dann stehen wir bei 15 Euro oder mehr.

Thyssen ist eine gigantische Industriemaschine, mit einer guten Sanierung lässt sich hier mittelfristig dauerhaft viel Geld verdienen.

Und das bei einer marcetcap von gerade mal 3,5 Mrd. Euro.....das ist viel zu billig.

D.h. es kann ab jetzt nur noch abwärts gehen...

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: thyssenkrupp AG |

Seit Wochen nichts mehr zu hören?

Ich freue mich an meinen Gewinnen und werde diese weiterlaufen lassen.

Warum? Weil ich mir noch mehr erwarte!

Im letzten Spiegel war ein Bericht darüber, wie sich die Firmen um die Subventionsmilliarden für den Umbau zur Wasserstofferzeugung balgen. TK wurde auch erwähnt mit dem Hinweis, dass bisher jede Firma ihr eigenes Ding machen will. Und es wurde die interessante Frage aufgeworfen, warum überhaupt noch Stahl in Deutschland erzeugt werden soll. Denn grüne Energie für die Wasserstofferzeugung ist viel billiger, man sprach von der Hälfte, in den "südlichen" Ländern wie Marokko pp. zu haben. Warum also nicht gleich auch die Stahlerzeugung dorthin verlagern? Eigentlich logisch.

Altmaier hatte mal gesagt, dass er nach wie vor in Deutschland Stahlerzeugung haben möchte und dies auch gefördert werden soll. Ergo: Es kann nur Kooperationen geben, Alleingänge würde ich auch als Steuerzahler nicht gut finden.

Glückauf!

Nur zur Info...vor corona stand Thyssen bei 12 Euro und sie war auch schon vor nicht allzulanger Zeit bei 25 Euro und höher.

Mit dem neuen politischen Umfeld für grünen Strom und den Aufbau einer wasserstoffsparte mit deutlich gestiegenen Preisen für guten Stahl sind bei Thyssen ohne weiteres 15 Euro drin.

Sie werden den Handel massiv ausbauen und dazu Klöckner kaufen, meine Schätzung 11 Euro, sowie zahlreiche Kooperationen in allen Bereichen eingehen, nicht notwendige werden verkauft....da dürfte in Kürze eine Meldung kommen.

Beim Stahl.....Salzgitter oder die Engländer....meine Meinung.

Eine Nachricht dazu und der Kurs dürfte auf 12 Euro laufen.

Wenn Thyssen Fuss im Wasserstoff Markt fasst werden wir hier in ein paar Jahren nicht mehr über 10 oder 20 reden

sonder über 50-80

aber lacht mich ruih aus deswegen , ich selber habe eh keine eizige Thyssen aktie aber ich habe sie meiner Frau empfohlen ebenso wie K+S ..

mal schauen was die Zukunft bringt ...

Elektro ist für mich gescheitert

Weltenbumml.: Lemminge ran an die Aktien,damit wir KaSSE510.12.20 15:15#8421

vergrößern können.

Bewerten

>5x bewertet

Melden

@ciska

Du hast einfach viel zu früh verkauft und nun kannst Du warten?