S+T AG - neuer TecDAX Kandidat?

Ich hab die Aktie seit Mitte 14 und die lange Seitwärtsphase in einer mustergültigen Flagge wird jetzt auch mir langsam zu lange. Woanders könnte ja man mehr verdienen. Doch wir wissen alle, je länger die Seitwärtsphase umso eruptiver der Ausbruch. Und wird bei den Unternehmunszahlen nach oben sein. Unterstützt wird das durch die Indikatoren. Da weisen bevorstehende langanhaltende Trendbrüche beim OBV, MACD und RSI nach oben darauf hin. Wenn es dann soweit ist, ist die S&T nicht mehr zu stoppen.

Solange die shorties nicht beginnen, ihre Aktien zurückzukaufen, wird sich der Kurs nicht signifikant nach oben bewegen. Auch neue Investoren werden dieses Signal abwarten.

Somit bleibt nicht viel anderes übrig als zu warten, bis die institutionellen Player ihre Richtung ändern.

Das Management sollte hier dringend korrigieren und nachbessern!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Wir haben hier somit ein Beispiel für einen schweren FuPa telemanagement unterlaufen ist!

Daran ändern auch deine Worte nichts!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Weil u.a. positive Nachrichten kamen. S&T hat nur nicht gekauft. Nun sind erneut bessere Aussichten da und die Grenze wurde erhöht. Heißt nicht dass der Kurs dann nicht auf 25 steigen kann, wobei das für mich dann keine Kaufkurse sind, ganz im Gegenteil ich würde bei 25 Trading Gewinne mitnehmen.

Somit unterstütze ich zu 100% die S&T Strategie oberhalb 22,50 kein sauer verdientes Geld einzusetzen.

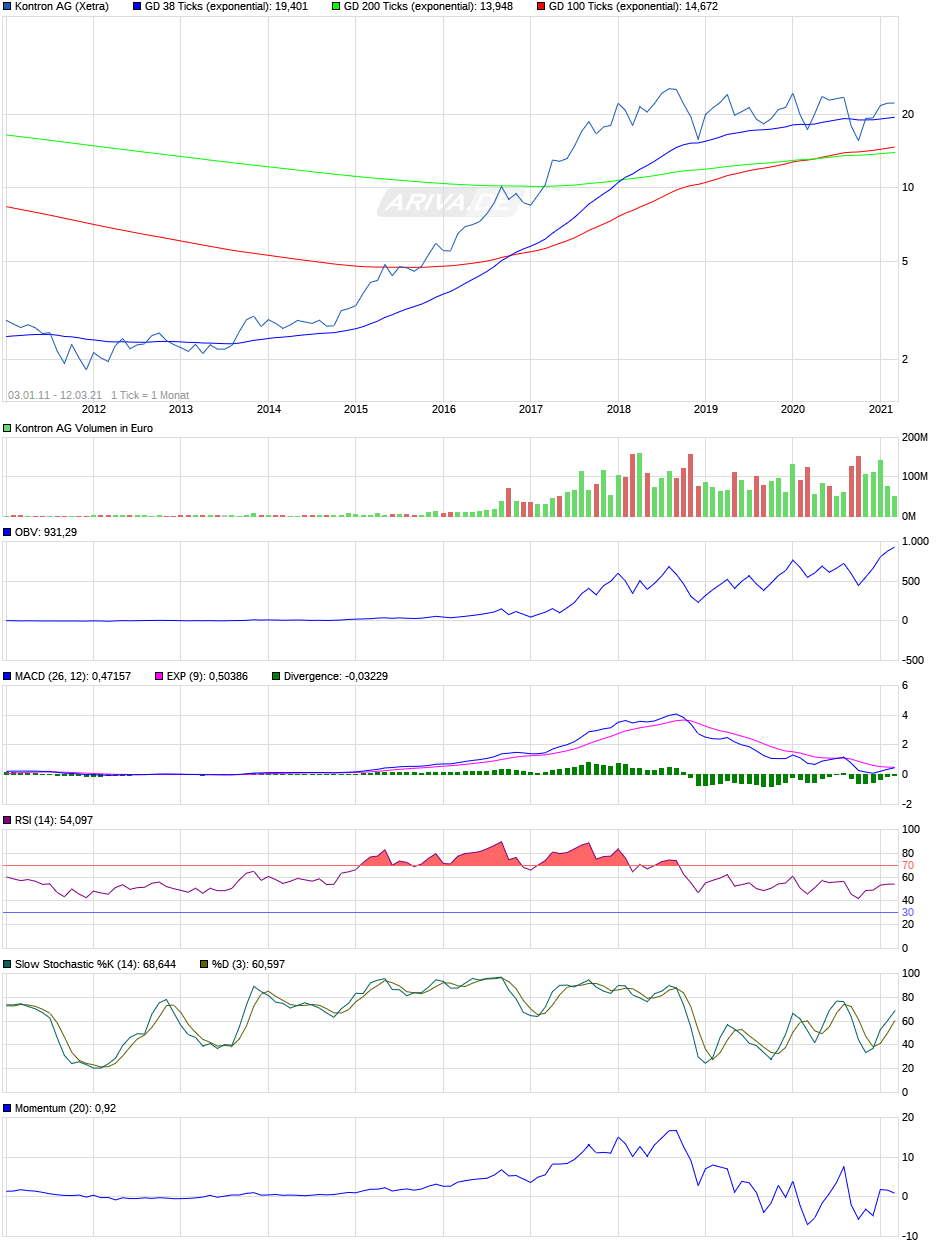

Angehängte Grafik:

arp_ii_12.jpg (verkleinert auf 67%)

arp_ii_12.jpg (verkleinert auf 67%)

Warum? Man kann Aktien an preisgünstigen Tagen zurückkaufen, muss aber nicht. Eine nachhaltige Deckelung des Aktienkurses lässt sich -bei guter Nachrichtenlage (S&T) und stabilem Börsenumfeld- sicher auf Sicht nicht erreichen (denke, es ist auch nicht gewollt).

Zum Glück sind ja i.d.R. die Börsenumsätze der Aktie deutlich höher als das mögliche Potential des Rückkaufsprogramms.

Hätte jetzt intuitv erwartet, dass sich die LVs langsam wieder eindecken müssen, oder?

Weil die müssten ja auf Verlusten sitzen die spätestens am 25.3.21, wenn HN die abschließenden Zalen für 2020 verkündet, sich vergrößern müssten?!

Spätestens wenn hier die Vorschau auf die Dividende kommt, dann sollten doch langsam auch wieder die Divi-Jäger aus ihren Löchern kommen...

Wie seht ihr die Lage?

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Kontron AG |

Mal schauen, ob das eine gute Idee war.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Kontron AG |

Angehängte Grafik:

s_t_ag.jpg (verkleinert auf 39%)

s_t_ag.jpg (verkleinert auf 39%)

Gab gar keine Meldungen zu Käufen oder?

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

https://www.pressetext.com/news/1615802400467

Bin echt auf Donnerstag gespannt, ob Hannes da auf Lichtgeschwindigkeit umstellt.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Kontron AG |

Angehängte Grafik:

s_t_hypoport_rocks.png (verkleinert auf 30%)

s_t_hypoport_rocks.png (verkleinert auf 30%)

Operativer Cashflow 316 Mio; S&T 140 Mio

Marktkapitalisierung 6.657 Mrd.; S&T 1453; Bechtle erreicht nur das 2,25fache beim oCF, ist aber mit dem 4,56fachen bewertet...

Dazu kommt natürlich, daß S&T nach Consensus erheblich stärker wächst: S&T von 0,81 auf 1,1 (+36%),

Bechtle 4,57 auf 5,14 (+12%) von 2020 auf 2021.

Wieviele eigene Aktien hält S&T aktuell? Aus dem letzten Programm sind es ja laut dem Link von Max alleine schon 620.000 Stück. Zuvor hatte man auch schon aus vergangenen Aktienrückkaufprogrammen eigene Aktien eingesammelt. Soweit ich weiß, noch günstiger als zuletzt. Die stillen Zahlungsreserven sind somit schon auf eine beachtliche Größe herangewachsen. Der insoweit schlummernde außerordentliche Ertrag wird auf Grund des Niederstwertprinzip an KEINER Stelle bilanziert und fließt somit erst bei Einsatz als Zahlungsmittel in die endgültige Wertschöpfung ein!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Situation in Österreich:

Nach geltendem Recht wird der bilanzierte Bestandswert der eigenen Aktien beim Eigenkapital als Abzugsposten behandelt (= quasi neutralisiert, sh. unten Ziff 16+17).

"....So wurde u. a. die Kapitalrichtlinie der EU in österreichisches Recht übernommen.[14] Mit diesem erfolgte eine Erweiterung der Ausnahmen zum Erwerb eigener Aktien, um die Ausgabe als Arbeitnehmeraktie, zur Abfindung von Aktionären und im Rahmen der Gesamtrechtsnachfolge.[15] Hierbei orientierte man sich auch am deutschen AktG.

Mit dem Rechnungslegungs-Änderungsgesetz 2014 (RÄG 2014) erfolgte erneut eine Anpassung an europäisches Recht, speziell der Umsetzung der Abschlussprüfungs-Richtlinie. Nach dieser ist nun nach § 229 Abs. 1a UGB der Bestand eigener Aktien als Minusposition zum Eigenkapital darzustellen.[16][17] "

Zunächst müssen die Verkäufer des begehrten Objektes erst mal Aktien als Aquisitionswährung akzeptieren. Das ist nicht gesetzt. Und wenn ist der Wert in den Verkaufsverhandlungen mit Sicherheit ein schwieriges Thema. Nur weil der Kurs aus irgendwelchen Gründen vielleicht bei 30€ steht, wird der Verkäufer das nicht unwidersprochen wie Bargeld rechnen.

Ich würde z.B. nicht mehr als den Wert akzeptieren, bei dem zu diesem Zeitpunkt die Grenze des Rückkaufsprogramms definiert ist. Das sind heute 22,50. Erst wenn unterhalb 22,50 keine nennenswerten Verkäufer mehr da sind, so dass das ARP Mühe hat überhaupt etwas zu kaufen, ist für mich der Punkt erreicht, wo der Markt den "fairen" Wert der Aktie in etwa dort sieht.

Somit erwarte ich, dass der "Cash" Wert einer ST& Aktie nicht vor Mitte 2023 einen Wert von 30 erreicht, nämlich dann wenn rel sicher absehbar ist, dass die Ziele 2023 definitiv erreicht werden und auch die Ziele 2030 immer noch realistisch sind.

Geduld ist m.E. hier eine Tugend und möglichst viele Aktien möglichst billig einzusammeln sicherlich eine gute Option, wobei man natürlich auch sehen muss, dass freies Geld nur einmal ausgegeben werden kann: als ARP, als Dividende oder für Aquisitionen. Je mehr für das ARP eingesetzt wird, desto weniger erwarte ich für die Dividende.

Dies sind bislang immehin 1,4 Mio Aktien bzw. gut 2% des Aktienkapitals.

In meinem Telefonat mit Hannes Niederhauser erwähnte dieser, dass er die eigenen Aktien sehr wohl gut gebrauchen könne, um diese als Aquisitionswährung einzusetzen.

Welcher Kurs dafür zu Grunde gelegt wird, würde vermutlich an einem Durchschnittskurs festgemacht, der zum Zeitpunkt der Zahlung zurückblickend in den dann jeweils letzten 10, 20, 30 oder wer weiß wieviel Tagen gehandelt wurde.

In jedem Fall ist der zu Grunde zu legende Kurs dann deutlich über dem Kurs zum Zeitpunkt des Erwerbes der eigenen Aktien, womit im Kaufpreis dann schlussendlich die "Stillen Reserven" des Kursanstieges aufgelöst würden.

Diese Erklärung dürfte logisch sein oder?

Nichts desto trotz bin ich mal gespannt auf Donnerstag. Die Lieferengpässe im Chipbereich hatte man ja bereits kommuniziert. Hier drüfte also das Übertreffen der Prognosen diesmal im Rahmen bleiben. Hoffen wir also, dass der Markt schlimmeres erwartet hat und Licht am Ende des Lieferengpasstunnels verkündet wird, welcher in einem äußerst positiven Ausblick mündet!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

An voller Transparenz ist vermutlich niemand wirklich interessiert.

Eigentlich wäre mir fast lieber, man würde die Aktien einsetzen um den Aktionären eine sog stock-dividend anzubieten, wie es z.B. die holländische DSM seit vielen Jahren macht.

Das ist bei Aktien, die längerfristig und eher moderat steigen einen interessante Variante für die Aktionäre, da man sich so auch die Kaufgebühren im Vgl zu einen regulären Nachkauf spart.

Ist aber vermutlich mit einem gewissen Aufwand verbunden, dessen Gesamtkosten ich nicht kenne.

sondern das kann dann auch der S&T-Azubi beim Daddeln aufm Klo machen,

anstatt ein hoch-dotiertes Bankhaus.

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Kontron AG |