IVU - sachlich und konstruktiv

im IVU Thread, "glanzhose". Vielleicht hast du dich auch nur im Forum vertan.

In meinem Depot hat IVU in den letzten Monaten um 25% zugelegt.

Trotzdem willkommen

Optionen

| Boardmail an "hellshefe" |

Wertpapier: IVU Traffic Technologie |

https://www.ivu.de/

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Das ist bestimmt die Vorbereitung für die Hammermeldung an diesem Dienstag. ;-)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Die gute,alte IVU Kundenzeitung, früher "Plattform", wurde aber wohl eingestellt...

Oder übersehe ich etwas ?

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Früher war IVU mit der "Plattform" wohl zu sehr seiner Zeit voraus, Null Aufmerksamkeit.

Und jetzt soll ich wegen den Yogi-Tee-Taliban auf meine Kundenzeitung verzichten ?

Niemals.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

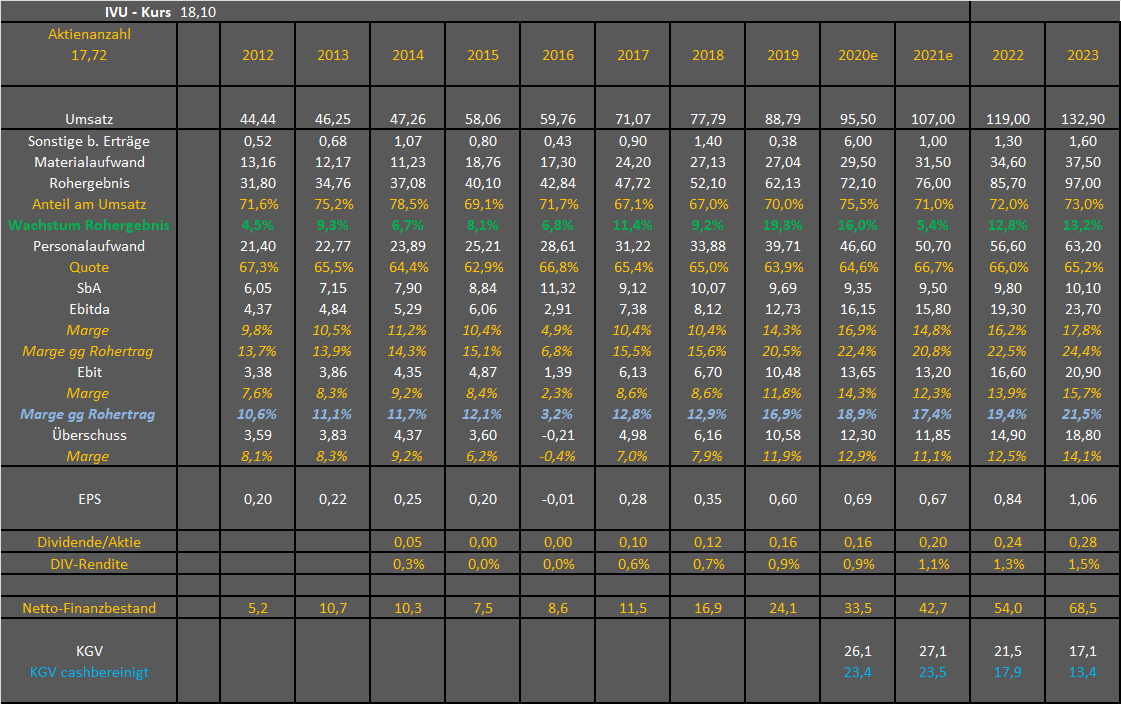

Andererseits hat IVU schon seit Jahren stetig hohe Anzahl an Stellengesuchen. Das ist nicht unbedingt dafür aussagekräftig, wann genau die Personalkapazitäten steigen. Aktuell steht man halt ganz am Anfang der Auftragsabwicklung für die DB. dadurch jetzt dieser Anstieg der Personalkosten, den wir auch 2021 noch überproportional sehen dürften.

Die Wellen, die ich da alle 4-5 Jahre beschrieben habe, waren eher so gemeint, dass wir da dann (bereinigt um Sonderfaktoren) mal 1-2 Jahre mit unterdurchschnittlicher Gewinnentwicklung leben müssen, aber sich dann in den 3-4 Jahren danach eine erheblicher Hebel ergibt, der zu Vorsteuermargen aufs Rohergebnis von über 20% bei zweistelligen Wachstumsraten führt.

Setzt man halbwegs normale Bewertungskennzahlen an, würde man auf Sicht von zwei Jahren auf Kursziele von 27-30 € kommen. Wenn ich mir Adesso, Neteschek und Co anschaue, sind auch wesentlich höhere Kurse denkbar, aber ich weiß nicht wieso der Markt manche Aktien mit KGVs von 50 preist und manche mit 20 bei gleichen operativen Wachstumsraten. Insofern sind Kursziele immer auch ein stückweit Rätselraten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Das ist derzeit die einzige Sorge, die ich bei IVU habe, dass zu viele Kleinanleger optimistisch sind (IVU ist ja gerade in Finanzforen sehr bekannt) und die dann völlig überrascht von fallendem Ebit sind. Ich hoffe einfach mal, das ist allen Leuten klar und sie setzen auf IVU als Langfristinvestment und Wachstumswert, der von mehreren Wachstumsthemen profitiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Dennoch hat sie schon eine deutliche Aussagekraft, sowohl was das stetige Wachstum seit im Grunde 15 Jahren als auch die Margenentwicklung betrifft. Es gab glaub ich seit 2006 kein einziges Jahr ohne Wachstum bei Umsatz und Rohertrag, sogar während der Finanzkrise 2008/09 oder der aktuellen Coronakrise. So ein Unternehmen/Aktie sollte zwingend mit Bewertungsaufschlag gehandelt werden, erst recht wo jetzt mit höheren Wachstumsraten in den nächsten Jahren zu rechnen ist.

Zudem sieht man gut die von mir angesprochene Entwicklung der Personalkosten. Alle 4-5 Jahre (2011/12 und 2016/17 und nun 2020/21) steigt die Personalaufwandsquote um 3-4 Prozentpunkte, um dann die 3-4 Jahre danach stetig zu fallen. Durch den Anstieg des Rohertrags steigt dann auch entsprechend überdimensional der Vorsteuergewinn, zumal all das auch ohne Fremdkapital/Zinsaufwendungen einhergeht. In den Jahren 2024/25 dürfte die Personalaufwandsquote wahrscheinlich wieder auf 63-64% fallen, und da sehen wir dann den stärksten Effekt auf die Gewinne und FreeCashflows. Und das Gute ist, in alldem ist keinerlei anorganisches Wachstum eingeflossen. Man sieht ja wie stark der Finanzbestand ansteigt. Ich wüsste zwar nach wie vor nicht, was IVU übernehmen soll, was sinnvoll in Sachen Kapitalallokation wäre, aber dass man irgendwann 2025 an die 100 Mio Cash mit sich rumschleppt, ist wohl auch nicht zu erwarten. Ich bin aber auch kein Freund von Sonderausschüttungen. Na mal sehen ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre2601.png (verkleinert auf 45%)

ivu-jahre2601.png (verkleinert auf 45%)

Aber guter Artikel. Wusste gar nicht dass Österreich und Schweiz so viel mehr investieren. Sollte ein Vorbild sein, Schulden hin oder her.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "biergott" |

Wertpapier: IVU Traffic Technologie |

Kaum zu glauben. Mein Depot hat fast 6% in 3 Tagen verloren, damit kein Plus mehr in diesem Kalenderjahr. Und da denkt man immer, man wäre konservativ aufgestellt.

Na ja, zum Glück gab es solche Phasen schon häufiger, und am Ende ist man trotzdem gut mit der Strategie gefahren. IVU wird seinen Weg gehen. Da besteht kein Zweifel. Wie gesagt, Kursziel 27 € auf Sicht von zwei Jahren. Von mir aus soll also der Kurs noch auf 13 fallen, dann gibt es wieder einen potenziellen Verdoppler.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |