Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Bei Ecotel erwarte ich noch 2-3 Monate Seitwärtsbewegung. Oben halt der Widerstand bei 8,4-8,6 € wo auch die 200TageLinie in den nächsten Wochen reinlaufen wird. Unten ist man unterhalb 7,5 € eigentlich technisch und fundamental gut unterstützt. Kurzfristig dürfte die Aktie aber nicht sexy genug sein, um schon oben raus zu laufen. Deshalb denke ich, dass sie der weitere Lauf erst ab November entscheiden wird. Dann ist auch die US Wahl vorbei (was vielleicht Auswirkungen auf den Gesamtmarkt hat) und Ecotel könnte mit den Q3-Zahlen und vielleicht auf dem EK-Forum schon klarmachen wie die Jahreszahlen aussehen dürften. Aber letztlich hängt alles davon ab, welchen Wert die Anleger so einem Geschäftsmodell zugestehen. KGV liegt ja immernoch bei knapp 20 fürs laufende Jahr. Darauf gucken halt leider die meisten Kleinanleger, und die bestimmen halt wo der Kurs liegt. Für größere Fonds ist die Aktie zu markteng. Wenn der Vorstand höhere Kurse will, müsste man News bringen, auf die Kleinanleger stehen, beispielsweise das ARP wieder anschmeißen oder die Dividende erhöhen. Aber solche News erwarte ich frühestens ab März 2017 mit bzw. nach den Jahreszahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

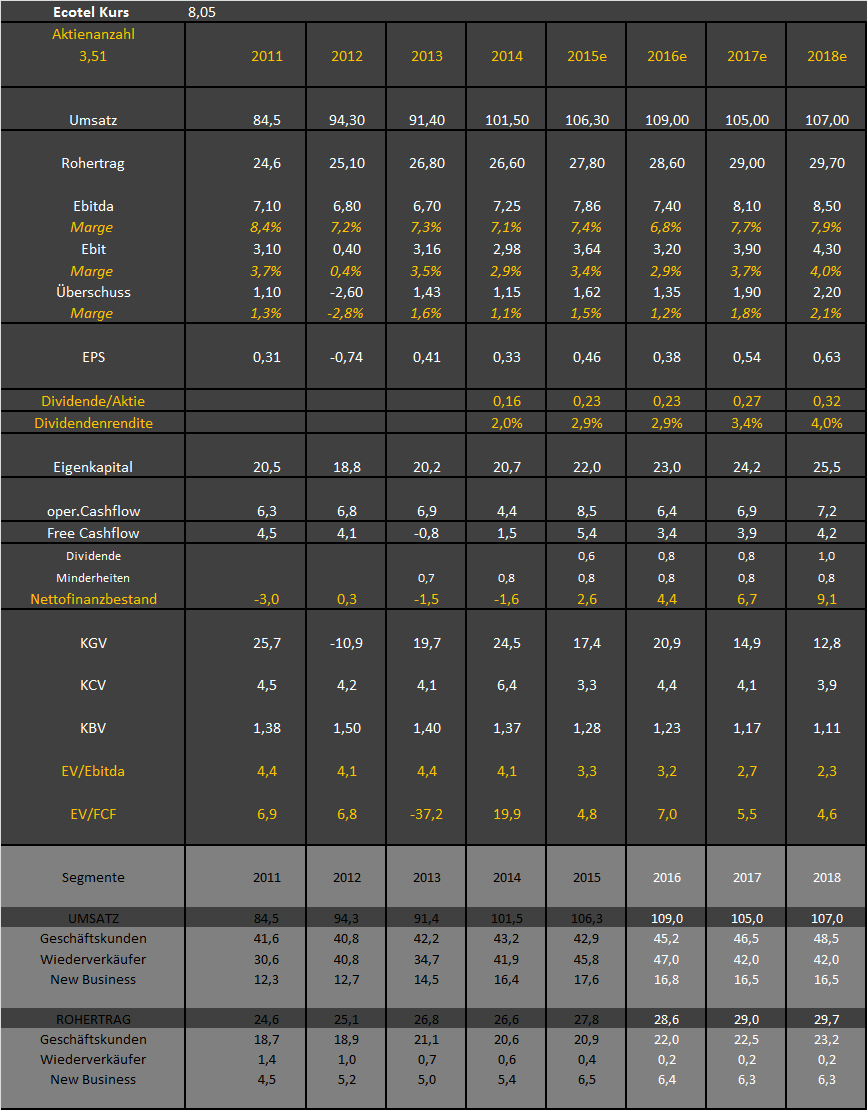

So langsam wird es aber Zeit, sich über 2017 Gedanken zu machen. Und da sieht die Welt dann schon wieder ganz anders aus. Das KGV 2017 könnte nach vorläufigen Schätzungen so im Bereich 13-14 liegen, EV/EBITDA 2017 dann wohl bei 2,2 - 2,5.

Ein unterm Strich stark steigender Gewinn, ein weiterhin starker FCF und eine um rund 25% erhöhte Dividende könnten die Aktie dann im nächsten Jahr aber endlich wach küssen. Dazu kommt dann on Top noch die erstklassige Bilanz. Hier sollte ecotel sich aber auch langsam mal Gedanken darüber machen, was man mit den stark steigenden Cashbeständen macht.

Ich fange jedenfalls jetzt schon an mich zu positionieren und werde ecotel stark übergewichten.

Fühle mich mit einem Wert wie ecotel aufgrund des guten CRV bzw. des aus meiner Sicht äußerst geringen Risikos einfach pudelwohl. Kann wegen mir auch noch bis März 2017 weiter seitwärts gehen. Spätestens dann sollte es aber endlich mal in andere Kursregionen gehen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Das Geschäftsmodell ist extrem attraktiv, konjunkturunanfällig und nicht nur wegen des Wegfalls von ISDN zukunftsträchtig (nicht als Ersatz von ISDN, sondern weil sich die Firmen nach neuen Möglichkeiten und Partnern umschauen). Bin auch gespannt, wie sich die Kooperation mit Kabel BW auswirkt.

Das margenträchtige Geschäftskundenmodell wächst und die Skaleneffekte diese Zwergs fangen erst an..

Ich sehe es wie Mitsch. Kann mich noch daran erinnern, wie man bei 5,5€ von langweilig geredet hat.

Ist noch nicht lange her. Meine Zeiten mit Drillisch sind es auch nicht. Und hier erinnert mich bzgl. dem Zwerg der neue Märkte besetzt, doch vieles.

Sprich, man ist extrem günstig bewertet, schuldenfrei, investiert und wird ggfs. sprunghaft wachsen. Man kann am Orderbuch gut sehen, wie sprunghaft dann die Kursgewinne sein KÖNNEN.

Ggfs. wird Ecotel auch einfach mal kurz fusionieren oder aufgekauft. Immerhin stand irgendwo mal etwas, dass die wesentlichen Personen dem nicht abgeneigt wären. Es kann also auch ganz schnell gehen.

Bin jedenfalls schon länger dabei und habe es bislang nicht bereut. Mein Anteil hat sich sukzessive erhöht, der Investmentcase absolut intakt. Bin nicht unzufrieden.

Du erwartest da locker mal über 20% Ebitda-Wachstum, und der Nettocash scheint mir auch etwas übertrieben. Hast du da die Dividendenausschüttungen und die Minderheitenanteile vergessen?

Klar, wenn das Ebitda bei 9 Mio rauskommt, würde das KGV nur noch bei 13 liegen. Ich glaub aber du bist da ein wenig zu optimistisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Hab mal meine Tabelle erneuert. Bin dabei von 9,5% Ebitda-Wachstum in 2017 und 4,5% in 2018 ausgegangen, vor allem auf Grundlage des Wachstums im Geschäftskundenbereich. Weiteres Potenzial würde sich ergeben, wenn man bei Nacamar noch mehr Fortschritte macht. Ich bin da aber erstmal grundsätzlich von Stagnation im new business Segement ausgegangen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre2.png (verkleinert auf 58%)

ecotel-jahre2.png (verkleinert auf 58%)

In diesem Jahr wird vermutlich ein um Sondereffekte bereinigtes EBITDA von 8 Mio rauskommen. Unbereinigt vermutlich so 7,3-7,4. Diese Investitionen, die das EBITDA in Q2 schon mit rund 0,3 Mio belastet haben, werden ja im nächsten Jahr komplett wegfallen.

Wenn man weiteres Wachstum im margenstarken B2B-Segment unterstellt und dazu New Business noch minimal wächst, werden wir im nächsten Jahr für ecotel Verhältnisse ergebnisseitig deutliches Wachstum sehen.

Beim FCF rechne ich mit rund 4 Mio im Jahr. So hat es jedenfalls Zils prognostiziert. Der erwähnte mal irgendwo, dass man mit durschn. 1 Mio FCF pro Quartal rechnen kann.

Dividendenzahlungen habe ich berücksichtigt. Gehe von ca. 1 Mio Auszahlung für 2016 aus. Minderheiten habe ich in der Tat nicht berücksichtigt. Meine 8 Mio Nettocash sind also auf Konzernebene zu betrachten.

Was rechnest du denn vom FCF den Minderheiten zu? Und wie kommst du darauf?

Habe vorhin mal ne Mail an ecotel geschickt. Unter anderem habe ich auch ein paar Fragen zu dem Thema Minderheiten gestellt. Falls die Antwort interessant ist, werde ich hier berichten.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Habe in der Mail auch gefragt, ob das so hinkommt.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Klar, beim FCF geh ich auch von 1 Mio pro Quartal aus, aber die Minderheiten und Kredittilgung bzw. Kreditaufnahme gehen ja in den Cashflow aus Finanzierungstätigkeit ein. Und ich denke, Zils wird diese knapp 0,8 Mio MInderheiten daher nicht in den 4 Mio berücksichtigt haben.

Zudem muss ich ja zwingend die Minderheiten unten wieder abrechnen, da ich sie ja oben beim OCF noch nicht abgerechnet hatte. Wenn du beispielsweise mal in meine Tabelle für die Annahmen 2017 guckst, rechne ich mit 1,9 Mio Überschuss und 4,2 Mio Abschreibungen. Grob berechne ich so immer den Operativen Cashflow ex working capital Veränderungen, also faktisch die cash earnings. Das macht in dem Fall ja nur 6,1 Mio €. Ich geh aber von 0,8 Mio Minderheiten aus, weshalb der operative CF erstmal bei 6,9 Mio € in meiner Tabelle angegeben ist. Die gehen dann aber unten wieder zwischen FreeCF und NettoCF ab. Deshalb kann der FreeCF zwar durchaus über 4 Mio liegen, aber bei der Berechnung des NettoCash-Bestands müssen sie dann wieder abgezogen werden. Daher geh ich nicht wie du von 8 Mio NettoCash sondern nur 6,7 Mio Nettocash aus. Hat einerseits mit dieser NettoCF-Berechnung zu tun, zum anderen mit meiner niedrigeren Ebitda-Erwartung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Du hast ja in deiner Tabelle als Nettofinanzbestand 2,6 Mio für Ende 2015 angesetzt. Diesen Wert kann man ja dem GB 2015 entnehmen. Die Frage ist aber dann, ob dieser Nettofinanzbestand auch ganz den Aktionären zuzurechnen ist. Easybell gehört ja zum Beispiel nur zu 51% der ecotel AG, wird aber in der Konzernbilanz voll konsolidiert. Somit muss man sich ja dann die Frage stellen, was von den 2,6 Mio ecotel zuzurechnen ist und was eventuell noch um Minderheitenanteile bereinigt werden muss. Kannst du mir da weiter helfen?

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Dividenden, Kredite, Minderheiten, ... das fällt alles in den CF aus Finanzierungstätigkeit. Und na klar haben diese Dinge direkte Auswirkungen auf den Nettocash.

Was deine Frage angeht ... klar gehört der Cash in der Konzernbilanz allein Ecotel. Die Minderheiten werden ja vorher bereits in GUV und Kapitalfluss abgezogen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Ecotel Communication AG |

Und zu der Frage zurück: Da easybell zu 51% ecotel gehört, wird easybell in der Konzernbilanz vollkonsolidiert. Auf der Passivseite der Bilanz sieht man ja im Eigenkapital, was den Minderheiten zuzurechnen ist. Daher ja meine Frage, ob nicht auch etwas vom Cash auf der Aktivseite den Minderheiten zuzurechnen ist. Daher bin ich mir halt nicht ganz sicher, ob der Cash in der Konzernbilanz allein ecotel gehört. Börsenmonster sieht das ja anscheinend ähnlich.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Mir gings vorhin darum, dass der Minderheitenanteil Easybells bereits cashwirksam abgeflossen ist Sonst wäre der Cashbestand ja weit höher, siehe Kapitalfluss und GUV der letzten Jahre. Deshalb ja die letzten Tage die Diskussion um den CF aus Finanzierungstätigkeit. Der Konzerncash würde halt um 0,8 Mio pro Jahr höher ausfallen, wird aber immernoch auf (nach meinen Berechnungen) auf 6,7 Mio im nächsten Jahr steigen.

Umso wichtiger im übrigen das aktuelle Wachstum im Geschäftskundensegment, aus dem etwa 5 Mio € OCF p.a. resultieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Habe meinen Bestand jetzt noch mal um 251 Stück zu 7,916 aufgestockt. Runde Stückzahlen im Depot sind mir einfach lieber ;-)

Ecotel ist für mich vom CRV her aktuell der Toppick im deutschen Nebenwertebereich und mittlerweile meine zweitgrößte Position :-)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Und ich glaub bis sich der Familienzwist legt, braucht es noch ein paar Monate. Noch ist der Ausgestoßene eher im Abwärtstrend.

Andererseits wird man unter 8 € auch nicht mehr viele Stücke bekommen können, wobei der Bereich 7,5-7,8 € sich als Auffangzone anbietet, falls der Gesamtmarkt nochmal einbrechen sollte. Wirklich bullsih wirds erst obehalb 8,60-8,65 €. Das aber jemand über diesem Bereich kauft, glaub ich vorerst nicht. Jedenfalls nicht vor November/Dezember.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_free_ecotelcommunication3.png (verkleinert auf 50%)

chart_free_ecotelcommunication3.png (verkleinert auf 50%)

Wikifolio lässt grüßen.

Wegen mir kann Hzenger ecotel gerne weiter hoch kaufen. Ich habe genug Aktien :-)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |