Dilettantismus von Ökonomieprofessor-Dilettanten

Den ersten Punkt will man wohl jetzt in den USA sicherstellen, wobei das allerdings beinhart kontrollieren muss und Verstöße mit 25 mit 25 Jahre Schildergraviere zusammen mit Madoff bestrafen muss, leider tut man sich beim Herstelllen der als zweites geforderten Markttransparenz schwer. Und leider hört man dazu auch nicht von unserem herumstümpernden Diettanten-Professoren, die sich mehr um kein Schwein interessierenden unbedeutenden Quatsch interessieren. Dazu gehört Markttransparenz zu den wichtigsten konstituierenden Mermalen der Marktwirtschaft.

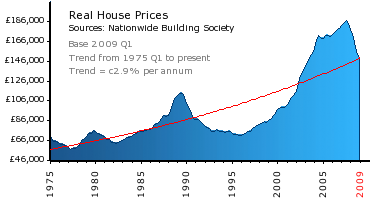

Die Zyklen im Immobiliengeschäft sind lang. Besonders die Täler. Und viele Spezialisten in den USA sagen, dass das Tal noch nicht einmal erreicht sei, geschweige durchschritten.

Hier ein Chart in dem eine längerfristige Entwicklung erkennbar ist.

Angehängte Grafik:

real_house_prices.png

real_house_prices.png

Der Markt bewertet auch die Qualität, also genügt diese Erkenntnis für die Einschätzung. Mehr ist es sowieso nicht. Alles ist bloß eine Einschätzung. Das Immobiliengeschäft ist nicht Mathematik.

Verbinde gedanklich die Tiefpunkte im gezeigten Trend und du hast deine Qualitätssteigerung.

Obama ist voll zuzustimmen, es istder spirit of innovation, der auf längere Sicht die Entwicklung der Wirtschaft bestimmt, denn Geld ist bekanntlich nur ein Schleier über den realen Dingen. Und was den spirit of innovation anbetrifft, muss uns nicht bange sein. Denn der verschärfte Wettbewerb im Rahmen der Globalisierung hat viel Gutes: Er hemmt Inflation und fördert die Innovation. Das Problem der letzten Jahre war, dass die "Leute vom Schleier" mit so viel Gutem erst lernen müssen umzugehen.

http://finance.yahoo.com/news/...s&pos=main&asset=&ccode=

http://www.faz.net/s/...DDA0BF3A19DB4678C6~ATpl~Ecommon~Scontent.html

Immerhin muss man dem jetzigen Finanzminister Geithner zugestehen, dass er dies schon lange vor der Krise immer wieder in seiner Eigenschaft als Boss der New Yorker Fed forderte - mein Kompliment. Denn auch Libuda fordert ja seit vielen Jahren mehr Regulierungen für Bängster, hat aber diese wichtige Element eines zentralen Kontrahenten bei Kreditderivaten zwar nicht übersehen, ist aber davon ausgegangen, dass die Sicherheiten auf freiwilliger Basis gewährleistet seien. Libuda hat hier die Gier und Blödheit der Bängster noch unterschätzt, obwohl er in diesen beiden Punkten den Bängstern schon so viel zutraute, wie niemand anders auf deutschen Boards. Interessant ist, dass die deutschen Bankprofessor-Dilettanten auch nicht mit einem Wort vor der Krise das Problem der zentralen Gegenpartei bei Derivaten thematisiert haben - oder habt ihr etwas vom sich allwissend aufspielenden Gehrke oder dem wichtigtuerischen Zopf-Bankrprofessor-Dillentant aus Frankfurt, dessen Name mir gerade nicht einfällt, dazu etwa gehört?

Was heute wieder übersehen wird ist, dass mit diesem Baustein unser Finanzsystem auf einem sehr viel sicheren Boden steht. Unsicherheit verschwindet, Risikoprämien sinken, zukünftige Ertrage werden mit niedrigen Zinssätzen auf den heutigen Zeitpunkt abdiskontiert und die Kurse von Aktien steigen.

Aber diese Kette ist überhaupt noch nicht in den Kursen enthalten.

http://www.bis.org/review/r070327a.pdf

Man kann also sagen, dass wir in dieser Krise die richtigen Leute an den richtigen Stellen haben: Geithner als Finanzminister und eben den weltweit bester Kenner von Weltwirtschaftskrisen Bernanke an der Spitze der Fed. Soviel Kompetenz werden wir nicht immer an den wichtigsten Schaltstellen der Welt haben (man stelle sich z.B Steinbrück und Stark von EZB anstelle von Geithner und Bernanke vor) und daher brauchen wir massive Regulierung, dass so eine Situation wie die jetzige nie wieder vorkommt.

Im folgenden aus dem morgigen Handelsblatt:

Die Verbriefung rehabilitieren

von Michael Hüther

Der Streit, ob eine Kreditklemme näherungsweise erreicht ist, erhitzt derzeit die Gemüter. Der Bundesfinanzminister hat zum Instrument der inhaltsleeren Drohung gegriffen. Dabei ist die Androhung von Zwang blanker Unsinn. Doch was kann getan werden, wenn man von folgenlosen Drohungen einmal absieht?

Michael Hüther ist Direktor des Instituts der deutschen Wirtschaft in Köln. Quelle: ap

Mit der Kreditklemme ist es ähnlich wie mit den Pferden, die Loriots Knollennasen-Männchen beim Besuch der Galopprennbahn mit dem Gefühl sucht, dass es sie doch geben müsse. Ja, wo läuft sie denn?

Belege für eine flächendeckende Kreditklemme lassen sich derzeit nicht finden. Nach den Daten der Bundesbank lagen zum Ende des ersten Quartals die an Unternehmen ausgereichten Kredite deutlich über dem Niveau des vorangegangenen Quartals und auch über dem des ersten Quartals 2008. Dies gilt fast durchgängig für alle Laufzeiten. Lediglich die Großbanken haben seit der Lehman-Insolvenz die Ausleihungen verringert.

Auch über die Verschärfung der Kreditkonditionen wird geklagt. Tatsächlich haben diese sich seit dem Herbst vergangenen Jahres deutlich verschlechtert. Allerdings sind die Veränderungen keineswegs auffällig. Im längerfristigen Vergleich liegen sie sogar unter den Werten des Jahres 2003, als eine günstigere gesamtwirtschaftliche Lage herrschte. Vor allem größere Unternehmen müssen mit stärker verschärften Kreditkonditionen umgehen.

In der im Juni veröffentlichten Umfrage des DIHK melden 23 Prozent der Unternehmen verschlechterte Kreditkonditionen. Vor allem werden höhere Anforderungen an Sicherheiten gestellt. Daneben gibt es viele anekdotische Berichte über eine langsamere Abwicklung von Kreditprozessen bis hin zu Verschleppung. Ebenso erfährt man von schwieriger gewordenen Finanzierungen für Großprojekte, insbesondere im Immobilienbereich, wo ein deutlich höheres Eigenkapital verlangt werde. Gleichwohl ergibt dies noch keinen gesamtwirtschaftlichen Befund einer Kreditklemme, zumal auch der Markt für Unternehmensanleihen sich als aufnahmefähig erwiesen hat, und das zu wieder reduzierten Risikoprämien.

Dessen ungeachtet bereiten die erwartbaren Wertberichtigungen auf Unternehmenskredite Sorgen für die nähere Zukunft. Angesichts der großen Fremdkapitalhebel auf der Passivseite der Bankbilanzen können schon kleinere Wertberichtigungen größere Bilanzverkürzungen notwendig machen. Dass dies noch nicht eingetreten ist, spricht für die Robustheit des Finanzsystems. Die Anpassungen wurden zudem bisher vor allem bei den Interbankenforderungen und bei den Wertpapierpositionen vorgenommen.

Hüther stimmt hier richtigerweise nicht in den allgemeinen Chor ein. So wie die Internetblase für die Volkswirtschaften nützlich war, weil auf diese Weise das Internet unser Wirtschaftleben sehr viel schneller durchdringen konnte, wird auch die letzte Krise ihr Positives haben: Die Verbriefung wird bleiben - und zwar in vernünftigere Formen gegossen. Denn Verbriefung erlaubt eine bessere Verteilung von Risiken (wenn man es richtig macht), von denen, die sich keine Risiken mehr leisten können, zu denen hin, die diese Risiken eher tragen können.

Auf längere Sicht schafft Verbriefung somit keine Kreditklemmen, sondern genau das Gegenteil: mehr Geld auch für riskantere Investitionen, die das Wachstum voranbringen.

"Was kann getan werden, wenn man von folgenlosen Drohungen absieht? Die Bundesregierung ist auf europäischer Ebene mit der Forderung gescheitert, die prozyklischen Eigenkapitalregeln nach Basel II auszusetzen. Ohne verbindliche Ersatzregelung jedoch wird dies auch künftig zu Recht keine Mehrheit finden, so berechtigt das Anliegen ist, solche Regelungen hier wie bei der Zeitwertbilanzierung zu entschärfen. Vorschläge für eine zyklenneutrale Eigenkapitalunterlegung liegen vor; ihre konsequente Umsetzung könnte die Aussetzung von Basel II begünstigen.

Die Regierung verweist auf das neue Gesetz zu Bad Banks. Hier darf man die Erwartungen indes nicht zu hoch stecken, denn das Gesetz verschafft den Banken, die es nutzen, keine definitive Entlastung. Der angestrebte maximale Schutz der Steuerzahler wie der Gläubiger hat zu Regelungen geführt, die den Banken einerseits zwar die Unsicherheit der Bewertung ihrer Aktiva nehmen und so das regulative Eigenkapital entlasten. Andererseits begründen sie aber unkalkulierbare Risiken für die Passivseite, weil Verbindlichkeiten für Zahlungsausfälle auf die ausgelagerten strukturierten Papiere zu gewährleisten sind. Die Ausfälle sind aufgeschoben, aber nicht aufgehoben.

Der Spielraum der Banken zur Kreditvergabe ließe sich steigern, wenn die im Zuge der Krise in Verruf geratene Verbriefung durch solide und transparente Nutzung rehabilitiert würde. Mit der True-Sale-Initiative steht dafür eine Plattform zur Verfügung. Doch was immer wir versuchen, vom Bankensektor wird kein Impuls für die Konjunkturerholung ausgehen. Die Hoffnung bleibt, dass die Belastung sich in Grenzen hält.

Die Idee, die Bundesbank direkt mit der Unternehmensfinanzierung zu beauftragen, widerspricht dem Anspruch einer unabhängigen Geldpolitik. Davor kann man nur warnen. Der langfristige Schaden würde den selbst kurzfristig fragwürdigen Effekt bei weitem übersteigen."

"Dennoch steigen die Schulden des US-Staates von 41 auf 70 Prozent der Wirtschaftsleistung wie der Internetnationale Währungsfonds berechnet hat."

Zunächst einmal sind 70% ein niedriger Verschuldungsstand - Belgien oder Japan würden sich "von und zu" schreiben, wenn sie so günstige Werte hätten, selbst wenn da vielleicht noch etwas von andernen staatlichen Organen dazukommt. Was der Autor des Artikels aber ubersehen hat, wie viele der Ökomomieprofessor-Dilettanten auch, ist, dass man für die 29% mehr Verschuldung auch Gegenwerte in Form angeblich toxischer Wertpapiere, Forderungen gegenüber Banken und Beteiligungen an Banken erhalten hat. Die erste und die dritte von mir angeführte Assetklasse ist inzwischen ein gutes Geschäft - man würde mehr bekommen, als man bezahlt hat. Und auch die zweite Gruppe, die Forderungen gegenüber Banken, laufen gut - man bekommt den Wert wohl fast vollständig zurück, kassiert 10% Zinsen und muss selber weniger als 4% für Staatsanleihen bezahlen. Wenn die Stützungsmaßnahmen also wieder komplett zurückgefahren sind, werden wir uns wieder weit unter den 70% befinden.

Ich habe noch vom keinem Professor deutscher Zunge gehört, dass der Erwerb von Assets eine großes Geschäft für den Staat werden und zu seiner Entschuldung beitragen könnte. Obwohl das inzwischen sonnenklar ist, denn die ersten Banken schreiben inzwischen ihre Wertpapiere hoch, die sie zum Zeitpunkt abgeschrieben haben, als der Staat gekauft hat. Das ist eben der deutsche Dilettanen-Professoren-Time-Lag.

Aber jetzt hat zumindest der Stiglitz offensichtlich Kreide gefressen, denn so differenziert hat er bisher nicht argumentiert: "In sum, Stiglitz believes we should hope for the best, but plan for the worse."

Vom Krugman sind doch keinerlei deartigen Rückzüge zu hören, denn der ist immer noch sauer, dass ihn der Obama nicht zum Oberberater gemacht hat - richtigerweise, denn einen Showman kann man da nicht gebrauchen. Und vor allem jemand der sich schon so oft geirrt hat wie der Krugman, der z.B. zum Internet die Auffassung vertrat, dass seine Erfindung unwichtiger sei als die Erfindung des Hosenträgers.

Posted Aug 04, 2009 11:00am EDT by Aaron Task in Newsmakers, Recession

Related: ^DJI, ^GSPC, SPY, DIA, TBT, XLP, ^IXIC

Day by day, the "the recession is over" crowd continues to get larger and louder.

But the U.S. faces "serious risk of an extended malaise" after the bursting of the credit bubble, says Nobel Prize-winning economist Joseph Stiglitz of Columbia University.

Today's optimistic policymakers (current and former) and economists risk confusing the technical end of recession with a robust recovery, he says. "It would be a mistake to say ‘because we're out of a sense of freefall and may have turned a corner [that] we're on the road to recovery.'"

In the short term, there is a "very remote likelihood" the job market will turn around anytime soon, the famed economist says. Therefore, it will still feel like a recession for many Americans even if GDP does produce positive readings.

Stiglitz also cited a number of potential negative speed bumps the recovery may hit, including:

Weakness in commercial real estate.

Huge deficits at the state level, leading to more job losses.

Many Americans at risk of having unemployment benefits expire.

Weakness in our major trading partners, and overall lack of final demand.

In fact, Stiglitz says the next few years may be characterized by weak growth and false starts on the road to recovery, not unlike Japan in the past 20 years or America during the Great Depression.

As a result, he says the government should plan on additional stimulus packages focused on improving technology, education and infrastructure. While lamenting "there's no appetite" for additional government spending, he says these investments provide a better long-term return than tax cuts or rebates. Best to get these plans ready to go for when the current stimulus package, which Stiglitz called "too small and badly designed" last spring, starts to wane.

In sum, Stiglitz believes we should hope for the best, but plan for the worse.

Was an den Dilettanten völlig vorbeigegangen ist, ist die Tatsache, dass man illegales Shorten zunnächst einmal kontrollieren muss, denn wie alle verbotenen Dinge versucht man sich dabei nicht erwischen zu lassen. Nun ist sogar dem dümmsten Bängster klar, dass ohne Polizei und Knast die Zahl der Banküberfälle sich vervielfachen würde und die anderer Straftaten auch. Und genau das hat Reagan gemacht, er hat der SEC verboten einzugreifen bzw. sie ausgedünnt. Die Folge ist, dass niemand kontrolliert, ob überhaupt nacktes Shorten stattfindet. Ich habe dieses Thema jahrelang thematisiert und anfangs wurde sogar bestritten, dass es nacktes Shorten überhaupt gebe. Wenn man illegale Machenschaften nicht kontrolliert, kann man wohl auch kaum etwas über ihren Umfang sagen. Und daher ist alles, was unsere Dillettanten bisher abgelassen haben und noch zu diesem Thema ablassen werden, Dünnpfiff, wenn man sich mit dem entscheidenden Problem nicht beschäftigt.

Enforcement key to curbing naked short selling

Wed Jul 29, 2009 1:24pm EDT Email | Print | Share| Reprints | Single Page[-] Text [+]

Market News

Futures point to lower start for Wall Street

Global risk appetite wanes; eyes on central banks

Oil falls towards $71, eyes on regulation meetings | Video

More Business & Investing News... By Leah Schnurr - Analysis

NEW YORK (Reuters) - Efforts by U.S. securities regulators to clamp down on an abusive type of short selling could help prevent manipulation in the market, but the rules amount to nothing without better enforcement.

It is also a question of how widespread trading known as naked short selling is, as a push toward increased market regulation has made it more difficult to execute.

The Securities and Exchange Commission on Monday finalized a rule intended to restrict naked short selling, which happens when an investor sells a stock they have not actually borrowed.

"It has some merit to it and it has some promise," said Dylan Wetherill, founder & president of ShortSqueeze.com. "However the actual implementation and the effectiveness of the actions they take to enforce it is yet to be seen."

Normally, short investors borrow and then sell a stock they expect will fall in value. The strategy is to buy the stock back at the lower price and pocket the difference.

While naked shorting is illegal, it still occurs and can be an attempt to push stock prices down without needing to worry about the normal supply and demand of a share. It can also deprive the investor who agreed to buy the share of dividends and voting rights, if the seller fails to deliver in a timely manner.

To combat this, the SEC finalized a rule that was set to expire at the end of July that requires investors to deliver their shares within three days of shorting the stock. The aim is to ensure the shares are actually in the investor's possession.

Even so, analysts said the key issue is enforcement.

"You have to make sure that when someone shorts a stock...that that individual or entity must go out first and borrow the shares," said Michael Pento, chief economist at Delta Global Advisors.

"Otherwise, it's a form of counterfeiting. You're selling shares you don't borrow or have any intention of covering and it's tantamount to manipulation."

Short investors can also unintentionally end up with a naked bet if the stock they are trying to sell is thinly traded and they are unable to borrow it.

"I think they are going to enforce it," said Bill Rhodes at Rhodes Analytics in Boston.

"The question is are they going to make a distinction between the people who got short naked by accident and the people who are doing this on purpose?"

It is difficult to gauge the impact of naked positions on the market and who is doing them. The SEC says the number of transactions that were deemed as failures to deliver has decreased by about 57 percent since the fall of 2008, suggesting naked short selling is declining.

"It's almost impossible to sell a stock without having borrowed it these days," said Bill Fleckenstein, president at Fleckenstein Capital Inc in Seattle. Continued...

Zur Vervollständigung der EZB-Schwachsinn aus der heutigen FAZ:

"Kurzfristiges konjunkturelles Auf und Ab

Als Potential- oder Trendwachstum wird jene Wachstumsrate bezeichnet, um die eine Volkswirtschaft bei Nutzung der verfügbaren Produktionsfaktoren wachsen kann, ohne dass Inflationsdruck entsteht. Die Rate, die nicht direkt beobachtbar ist, misst den Grad der Auslastung der Produktionsfaktoren und gilt zugleich indirekt als Indiz für die Leistungsfähigkeit einer Wirtschaft. In den Jahren vor der Finanzkrise lag sie im Euro-Raum bei gut 2 Prozent. Davon zu unterscheiden ist das kurzfristige konjunkturelle Auf und Ab, das sich um diese langfristige Rate herum bewegte.

Nach der Kommissionsschätzung ist sie schon 2008 auf 1,3 Prozent gesunken und wird in diesem und im kommenden Jahr bei etwa 0,7 Prozent liegen. Laut EZB hat dies mindestens zwei Ursachen: Zum einen sind die Ausrüstungsinvestitionen bereits stark gesunken, was das Wachstum des Produktionspotentials zurückgehen lässt. Vor allem im kommenden Jahr wird der zweite Grund eine Rolle spielen: Dann wird durch den Abbau von Arbeitsplätzen auch der Beitrag des Arbeitseinsatzes zum Potentialwachstum sinken.

Weitere negative Effekte

BlätternZum Thema

Euro-Wirtschaftsklima trübt sich ein

Fußball-Ökonomie in Österreich und der Schweiz

Haushalte besorgt über höhere Preise

Ifo-Index August: Krise trübt Wirtschaftsklima

F.A.Z.-Konjunkturbericht August: Finanzkrise und robuste Konjunktur

Vor allem in Deutschland war das Potentialwachstum in den Jahren vor 2008, bedingt durch Wirtschafts- und Arbeitsmarktreformen, deutlich gestiegen. Die EZB und die Kommission befürchten, dass die damals gewonnene Reformdividende für längere Zeit verloren ist, wollen sich allerdings nicht auf genauere Prognosen für die Jahre nach 2010 einlassen. Als einen Einflussfaktor nennt die EZB die Entwicklung der Arbeitsnachfrage. Diese werde umso geringer ausfallen, je stärker „Rigiditäten am Arbeitsmarkt“ eine Lohnanpassung behindern würden.

Im Übrigen wird es nach Aussage der EZB stark von der Politik abhängen, wie sich das Potentialwachstum weiterentwickelt. Wenn etwa die durch die Krise bedingte Ausweitung der Staatsverschuldung Steuererhöhungen nach sich ziehe, werde die höhere Steuerbelastung die Investitionsbereitschaft und damit auch das Potentialwachstum dämpfen. Weitere negative Effekte seien durch Protektionismus zu befürchten. Als „Möglichkeit“ nennt die EZB allerdings auch, dass die Krise „verstärkt strukturelle Maßnahmen nach sich zöge“ und dadurch der Euro-Raum „flexibler und offener für Wettbewerb“ werde. Dies würde das Produktivitätswachstum und damit auch das Potentialwachstum stärken."

"Auf einer Internetseite muss in Zukunft aktuell für jeden ersichtlich sein, wie viel von einer Aktie leer verkauft sind - dann würde sich dieser Prozess von selbst bremsen. Diese Daten werden in den USA mit einer Verzögerung von 14 Tagen geliefert, in Deutschland gar nicht."

Wo kann man sich die amerik. Daten denn anschauen, hast Du die www?

http://www.nasdaq.com/aspxcontent/...mp;symbol=ICGE&selected=GOOG

http://www.ftd.de/meinung/leitartikel/...unktur-V-spricht/550393.html

Aber auch in Großbritannien soll es nicht besser sein: In einem groß angelegten Versuch hat man die Ergebnisse der Wirtschaftsforschungsinstitute über das Wachstum des BIP mit Schätzungen der Londoner Taxifahrer verglichen haben. Dass die Taxifahrer haushoch gewonnen haben könnt Ihr Euch denken.

Quelle: Fricke-Text aus dem vorletzten Posting

Nasdaq verbietet umstrittene Blitzaufträge

DruckenVersendenSpeichernVorherige Seite

Wo Computer schneller als Händler sind: Nasdaq in New York

07. August 2009 Nach dem Vorstoß der amerikanischen Börsenaufsicht SEC gegen den superschnellen Aktienhandel auf Basis von Computerprogrammen, will die Nasdaq OMX nun freiwillig auf das Geschäft mit den umstrittenen Blitzaufträgen („flash orders“) verzichten. Der zweitgrößte Börsenbetreiber teilte mit, die Praxis bis zum 1. September zu einzustellen. Kurz danach erklärte auch die Handelsplattform BATS, das eigene Angebot für den extrem schnellen Aktienhandel zum selben Termin aufzugeben.

Bei den „flash orders“ werden Aktienaufträge einigen Marktteilnehmern für den Bruchteil einer Sekunde gezeigt. Die Securities and Exchange Commission (SEC) hatte am Dienstag ein Verbot der Praxis angekündigt, weil sie zu Ungerechtigkeit am Markt führe (Insiderhandel: Blitzhandel gerät in Amerika unter Beschuss).

Verträge für jede Lebenslage

Sie suchen Dokumente für Ihren Rechtsalltag? Hier finden Sie über 4.000 rechtssichere und aktuelle Profi-Downloads.

Ein jüngstes Beispiel, das ein Händler, der anonym bleiben wollte, der „New York Times“ berichtete, drehte sich um Aktien des Halbleiterkonzerns Broadcom. Am 15. Juli, nachdem der größere Konkurrent Intel robuste Gewinne gemeldet hatte, wollten einige Händler Aktien von Broadcom kaufen. Um den Kurs nicht mit einer großen Order nach oben zu treiben, teilten sie die Kaufaufträge auf. Einige dieser Aufträge wurden aber wahrscheinlich als Flash Orders an High-Frequency-Handelshäuser weitergegeben.

Deren Programme registrierten Kaufinteresse für Broadcom und begannen nun schnell selber zu kaufen - nur um die Aktien wenig später wieder zu einem höheren Kurs an die langsameren Händler zu veräußern. Das Ergebnis: Die Händler zahlten 1,4 Millionen Dollar für rund 56.000 Broadcom-Aktien und damit 7800 Dollar mehr, als sie gezahlt hätten, wenn sie so schnell wie die Computer gewesen wären.

Zum Thema

Insiderhandel: Blitzhandel gerät in Amerika unter Beschuss

Nasdaq und BATS hatten im Juni damit begonnen, Kauf- und Verkaufsaufträge ihren Marktteilnehmern wie Banken und Hedgefonds kurzfristig mitzuteilen, bevor der gesamte öffentliche Markt davon erfährt. Sie hatten damit ein ähnliches System genutzt, wie es die alternative Handelsplattform Direct Edge seit drei Jahren anbietet. Direct Edge verteidigte die „flash orders“ als eine Möglichkeit, Handelskosten zu senken und für zusätzliche Liquidität zu sorgen. Zu den Kritikern des „flashing“ gehören neben Abgeordneten auch die New York Stock Exchange.

Text: FAZ.NET

Bildmaterial: AP

US-Produktivität wächst stärker als erwartet

14:50 11.08.09

Washington (aktiencheck.de AG) - Die US-Produktivität hat sich im zweiten Quartal 2009 stärker als erwartet erhöht. Dies teilte das US-Arbeitsministerium in Washington am Dienstag mit.

Demnach wuchs die Produktivität außerhalb der Landwirtschaft gegenüber dem Vorquartal um 6,4 Prozent an. Das war die stärkste Steigerung seit fast sechs Jahren. Volkswirte hatten im Vorfeld nur einen Anstieg um 5,5 Prozent prognostiziert, nachdem im ersten Quartal ein Plus von 0,3 Prozent ausgewiesen worden war.

Die Lohnstückkosten schrumpfen im Vorquartalsvergleich um 5,8 Prozent, nach einem Rückgang des Lohnniveaus um 2,7 Prozent im ersten Quartal. Die Prognose hatte auf ein Minus von 2,5 Prozent gelautet.

Die Produktivitätssteigerung ist für den Wohlstand einer Volkswirtschaft von großer Bedeutung, da sie einen Maßstab für Lohn- und Gehaltserhöhungen darstellt. (11.08.2009/ac/n/m)

Lasst Euch in diesem Punkt nicht verarschen, denn gestern konnten wir gerade lesen: "Die Produktivität in den USA nahm im zweiten Quartal 2009 um 6,4% (qoq, ann.) zu, die Lohnstückkosten sanken um 5,8% (qoq, ann.), berichten die Analysten der DekaBank." Natürlich kann die Produktivität nicht unentwegt mit einer Jahresrate von 6,4% steigen - aber sie steigt, und zwar im Wesentlichen durch den technischen Fortschritt, nur in sehr geringem Umfang durch Kapitalakkumulation (wie ich in vorstehenden Postings erläutert habe). Sehr gut ist, dass im Beispiel auch der Hinweis auf die sinkenden Lohnstückkosten enthalten ist, denn erst daraus "wird ein Schuh". Die daraus resultierenden Preissenkungen erhohen die Realeinkommen, was zu neuer Kaufkraft und neuer Nachfrage, Wachstum, neuen Arbeitsplätzen, höheren Gewinnen und steigenden Aktienkursen führt.

So eine ziemlich simplich Kette von Schlussfolgerungen sollte eigentlich auch der unfähigste Ökonomie-Professor-Dilelletant hinbekommen - ansonst sollte man ihn wegen Unfähigkeit werfen. Natürlich erfordert die vorstehende Kette, dass der Strukturwandel funktioniert - aber da bin ich eigentlich sehr optimistisch, denn die Flexibiliät der Volkswirtschaften ist weltweit enorm gestiegen.

Auch zu den Statistiken haben unsere 27.07.09 10:59 #22 Bisherige Bewertungen:

1x gut analysiert

melden Wirtschaftsforscher offensichtlich ein gespaltenes Verhältnis, denn sonst hätten sie Wachstumsprognosen von minus 6% und mehr schon längst auf minus 4,25% reduziert, wie es eigentlich leicht absehbar ist. Dazu als Erklärung noch die 2008er Werte, weil sie für die Basiseffekte wichtig sind.

1. Quartal 2008: minus 0.5%

2. Quartal 2008: minus 0,5%

3. Quartal 2008: minus 2,2%

4. Quartal 2008: minus 3,8

Außderdem noch wichtig: letztes Quartal zum Vorjahr: 6,7%.

Damit steht schon einmal der Wert für das 1. Quartal: minus 6,7%

Für das zweite Quartal gehe von einer Veränderung gegenüber dem Vorquartal von minus 0,3% aus. Da wir da eine Veränderung von minus 0,5% in 2008 hatten, wird sich das 2. Quartal gegenüber dem Vorjahr um minus 6,5% ändern, womit der 2. Wert steht.

Für das dritte Quartal ist ein Nullwachstum gegenüber dem Vorquartal nach den letzten Daten eine sehr vorsichtige Schätzung. Da wir im zweiten Quartal in 2008 ein Minus von 0,5% und im dritten Quartal ein Minus von 2,2% hatten, wird jetzt das Minus von 6,7% im ersten Quartal auf 4,0% absinken - der dritte Werte.

Für das vierte Quartal rechne ich dann mit einem Wachstum von 0,5% gegenüber dem dritten Quartal. Da wir im zweiten Quartal in 2008 ein Minus von 0,5%, im dritten Quartal ein Minus von 2,2% und im vierten Quartal ein Minus von 3,8% hatten ergibt sich zusammen mit dem Plus von 0,5 im vierten Quartal 09 in diesem vierten Quartal - ausgehend von den 6,7% im ersten Quartal 2009 - ein Wert von plus 0.3

Aus minus 6,7% im ersten Quartal und minus 6,5% im zweiten Quartal und minus 4% im dritten Quartal und plus 0,3% im vierten Quartal ergibt sich ein Wert von 16,9. Tiel man durch 4, ist man bei einem Minuswert von ca. 4,25%.