Der Doomsday Bären-Thread

Zumal das jetzige Bild der US-Landschaft ja bei genauerer Betrachtung, die wir hier im Thread zur Genüge angestellt haben, faktisch alles andere als "ideal" ist. Es gibt nur jeder Menge Narren, die des "Kaisers neue Kleider bewundern", obwohl er in Wirklichkeit halbnackt rumläuft.

In solchen Ammenmärchen gibt es zuweilen ein böses "Minus-20-Prozent-Erwachen". Wie 1987 - da sah es auch bis kurz vor dem Kollaps alles "ganz toll" aus (-> P. 885). 1929 war bis Oktober auch ein "fantastisches Börsenjahr", ebenso das Jahr 2000 bis zum 10. März. Es ist geradezu typisch für Allzeithochs, das niemand mehr die Gefahren sehen will. Sie werden systematisch ausgeblendet aus der Wahrnehmung. Die allseits positive Berichterstattung ist daher Wasser auf meine Bären-Mühlen. Hab gerade eben mein nicht investiertes Geld in Schweizer Franken umgeschichtet (KK: 1,5910 - Kursziel: 1,56 bis 1,57).

U.S.Cellular - Gewinn steigt um über 50%

10.10.2006 - 14:50

Der Mobilfunkspezialist U.S.Cellular Corp. erwirtschaftete im zweiten Geschäftsquartal einen Gewinn von 51,1 Millionen Dollar bzw 58 Cents je Aktie. Im Vergleichszeitraum des Vorjahres wies U.S. Cellular einen Gewinn von 38,1 Millionen Dollar bzw 44 Cents je Aktie aus.

Die Gesamterlöse stiegen um 14% auf 845,7 Millionen Dollar. Die Zahl der Kunden erhöhte sich um 9% auf insgesamt 5,7 Millionen.

Die von Thomson First Call erhobenen durchschnittlichen Analystenschätzungen liegen bei einem Gewinn von 49 Cents und Erlösen von 853,2 Millionen Dollar.

Wie das Unternehmen am Dienstag weiter mitteilte, ist für 2006 und 2007 keine Erschließung von neuen Märkten geplant. Für 2006 wird mit einem operativen Gewinn von 275-325 Millionen Dollar und Service-Erlösen von rund 3,2 Milliarden Dollar sowie der Generierung von 330.000-360.000 neuen Privatkunden gerechnet.

Supervalu hebt Ausblick an

10.10.2006 - 14:26

Der Lebensmittelhändler Supervalu stellt im Rahmen seiner veröffentlichten Zahlen zum zweiten Geschäftsquartal (boerse-go.de hat berichtet) für das laufende Gesamtjahr einen Gewinn von 2,62-2,8 Dollar je Aktie vor Sonderposten bzw 2,18-2,41 Dollar je Aktie nach Bereinigung in Aussicht. Die Bereinigung umfasst unter anderem Einmalaufwendungen aus einer Transaktion und Aufwendungen im Zusammenhang mit gewährten Aktienoptionen. Ursprünglich ging der Konzern nach Sonderposten von einem Gewinn von 2,36 Dollar je Aktie aus.

Die von Thomson First Call erhobenen durchschnittlichen Analystenschätzungen liegen bei einem Gewinn von 2,21 Dollar je Aktie.

Ich hab Dir jetzt nur 2 herein gestellt, sonst wird die Liste so extrem lang.....

Denk einmal darüber nach!!!

mfg J.B.

Wenn so viele Narren tun als wären sie gescheit, warum sollte ein Gescheiter nicht so tun als wäre er ein Narr?

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: BP plc |

Big Down Day May Lie Ahead

By Helene Meisler

Street.com Contributor

10/10/2006 8:57 AM EDT

How many times yesterday did you hear how resilient the market is? In fact, how many times have you heard that in the past few days?

Friday's market resilience came from the fact that stocks, while down, largely ignored the employment data and the whack in bonds. On Monday, the market ignored North Korea's war games.

Maybe when the Fed minutes from September come out later today and don't give the market what it wants, the market will ignore that, too. Or maybe, just maybe, it will give the market what it wants, and the market will choose not to rally!

Remember, there are two parts to a positive news reaction. The first is a stock or a market that does not go down on bad news; that's bullish. But the second part is that it must go up on good news.

We saw that a few weeks ago with the homebuilders. These stocks had stopped going down on bad news, but when they finally got a piece of good news, they couldn't go anywhere.

I'd like to revisit my mention yesterday of the week before expiration. Dating all the way back to January, the market has seen at least one big down day during the week before expiration.

*

On Sept. 6 and 7, the Nasdaq lost nearly 50 points, the S&P 500 fell almost 20 and the Dow Jones Industrial Average declined about 140.

*

On Aug. 7 and 8, the Nasdaq lost 23 points, while the S&P 500 lost 15 that week.

*

In July, the market got crushed the week before expiration. According to my rough math, the Nasdaq lost nearly 90, and the S&P lost more than 20.

*

In June, during the week before expiration, we had one day when the Nasdaq lost 50 and the S&P tumbled 23.

*

Do we really need to cover what happened May 10, the week before expiration?

*

In April, we had a day when the Nasdaq lost 23 and the S&P lost 10.

*

In March, the Nasdaq was down 17 points over two days. The S&P lost about 16 that week.

I won't bore you by going all the way back to January because by now I think you see the pattern. So I must ask: Where are all the pattern folks? I tend to be more concerned about my indicators than I am about patterns like this in the market. Normally, I leave this sort of calendar stuff to others.

Yet no one else is discussing what seems to me to be a very obvious pattern in the market. As long as we're at it, where did all those four-year-cycle-low folks run off to?

In August, CNBC had a whole special on "August Anxiety." In September, the network focused on how September is the worst month of the year.

But now, all we hear about is how we're heading into the best part of the year.

As long as no one is looking for this pattern to play out, it has a very high probability of doing so.

I would look for at least one big down day this week, if not more.

As I said yesterday, we'll probably get a huge rise in bearishness if that occurs, which would lead to yet another rally.

[Demnach müsste man an diesem big down day die Shorts covern...]

For now, though, I'm looking for a short-term market whack.

Overbought/Oversold Oscillators

Angehängte Grafik:

35242.gif (verkleinert auf 84%)

35242.gif (verkleinert auf 84%)

Ach so, und deshalb: TB0HVQ S&P Short, KK 0,87 mit engem SL. ;)

OnceHush!

Doch einen: Aus Mangel an Alternativen werden Aktien gekauft.

Gruß

permanent

Könnte aber ebensogut sein, dass die Bullen das Ruder in den letzten Stunden wieder rumreißen. Bislang sieht es für sie aber nicht mehr so toll aus, sie wirken müde. Der Einbruch zur Eröffnung am Freitag kündete bereits von kommender Schwäche.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

http://www.nadir.org/nadir/periodika/jungle_world/_2002/48/16a.htm

Der Artikel unten, obwohl aus USA, ist erfrischend klar und unterscheidet sich wohltuend vom nichtssagend-süffisanten Bullen-Gewäsch à la "neuer Höchststand beim Dow", das sonst allerorten die Kanäle verstopft. Der Kern-Satz im Artikel entspricht meiner obigen These, dass der momentane Ausverkauf bei den Rohstoffen/Commodities nichts Gutes verheißt. Der Artikel bringt das umgekehrt zum Ausdruck: The fear of a hard-landing in the U.S. is probably overblown and commodity prices are expected to return to record levels.

Dreht man diesen Satz ins Positive, hieße das, dass der jetzige Ausverkauf bei den Commodities (und letztlich auch den Weichwährungen) eine Folge der Angst vor einer "harten Landung" der US-Wirtschaft ist - also wie im Mai Ausdruck von Risikoaversion.

Hier die momentane Stimmung bei den Weichwährungen:

Emerging market currencies poised to fall

Central and Eastern Europe, Latin America face political risk

By Wanfeng Zhou, MarketWatch

Last Update: 2:46 PM ET Oct 10, 2006

NEW YORK (MarketWatch) - After a rocky period in May and a sell-off in late September, emerging market currencies are in trouble again.

Political uncertainty and deficit problems, notably in Central and Eastern Europe and Latin America, have resurfaced as major concerns, analysts say. The situation could worsen in the event that a protracted slowdown in the U.S. begins to affect global growth.

The market has seen a clear change of sentiment in September. Investors scaled back risky positions amid political crises in Poland, Hungary and Brazil, falling commodity prices, and speculation about an Ecuadoran debt default. Those factors triggered sell-offs in some high-yielding and high-volatility currencies including the Turkish lira, the South African rand, the Brazilian real and the Icelandic krona.

"Emerging market currencies are more risky than in previous months," said Kurt Hoeksema, chief foreign exchange dealer at Global Forex Trading. "People have been pulling money out of emerging market investments and moving it into U.S. Treasurys. This is evidenced in...a surge in U.S. Treasury bonds."

The outlook was further complicated this week after North Korea declared that it had carried out a nuclear test, raising the level of geopolitical risk across the world. The news sparked a slump in the South Korean won and knocked the yen to an eight-month low against the dollar. See full story.

"The test is negative for Asian currencies in general and may add to the focus on political nervousness in emerging markets." said Thomas Harr, a senior analyst at Danske Bank.

Crucial October

October, said Daniel Tenengauzer, a market strategist at Merrill Lynch, is crucial for emerging currencies. That's because positions tend to change ahead of the year-end as the outlook for the global economy and inflation becomes clearer. This year, a series of localized events have given investors more reasons than ever to take a second look at their portfolios.

While the recent correction in the Hungarian forint, the Polish zloty and the Brazilian real "seems to be more anecdotal...surrounding localized phenomena," investors have become concerned over the potential of another wave of emerging market contagion, said Michael Woolfolk, senior currency strategist at The Bank of New York. In Hungary, anti-government protesters over the weekend continued to call for the ouster of Prime Minister Ferenc Gyurcsany, after he admitted on a leaked tape that he and his government had lied during April's parliamentary election. Poland sank deeper into crisis last week after news that an aide to the Prime Minister was videotaped offering bribes for party allegiance. The Czech Republic's new center-right government lost a vote of confidence just a month after being sworn into office. "Political uncertainty is definitely rising in Eastern Europe, and that may be more a trend, instead of just being short-term," said Harr, who's advising investors to significantly reduce exposure to those markets. "We see certain parallels between the current situation in Central and Eastern Europe and the Asian crisis in 1997," he said. "The markets of Poland, Hungary, Slovakia, and Romania look especially shaky."

Harr said there's a risk that a major sell-off in one market will feed through in other emerging markets through the hedge fund channel. "Losses in one market may spark risk reduction and sell-offs in other markets," he said.

Investors should also be cautious about Latin American markets because they could come under pressure as the Brazilian election goes into a second round. "Latam presidential elections and currency crises have historically gone hand in hand," said Woolfolk. The Brazilian real has also faced pressure amid falling commodity prices and pre-election jitters.

Deficits weigh

Currencies associated with weak fundamentals will struggle in the months ahead. The lira, the rand, the krona, and the forint are all being hurt by whopping current account deficits of at least 5% of GDP [USA hat über 6 % - A.L.] and are highly dependent on capital inflows to balance their books.

With the European Central Bank and the Bank of Japan in an interest-rate tightening mode, "the flows that have been financing these types of current account deficits will become a little bit more scarce, or may partially dry up," said Merrill's Tenengauzer.

In addition, "we wouldn't be surprised to hear more hawkishness from China" in spite of its recent interest rate hikes and the appreciation of the yuan to cool the economy, he said. "Those are the key providers of liquidity in the world," he said.

The lira, whose vulnerabilities have come to the fore during the market correction this year, remains at greater risk, analysts say. "With still the largest external financing needs among emerging markets, Turkey remains exposed to a renewed increase in global risk aversion," said Claire Dissaux, head of emerging market research at Calyon, in a research note. Tensions stemming from the European Union negotiation process could "exacerbate the volatility for Turkish assets" ahead of the release of a European Commission report in early November, Dissaux said.

But in the near-term, expectations of further interest rate hikes by the Turkish central bank to rein in inflation - currently running at about 10% -- may help alleviate some of the pressure on the lira, said Ilker Domac, an analyst at Citigroup. The central bank, which has hiked rates by a cumulative 4.25% since June, is expected to lift rates to 18% from the current 17.5% before the end of the year, according to Citigroup forecasts.

Commodity plays

A deeper-than-expected slowdown in the U.S., which may spill over into other economies and undermine global demand for commodities, is one of the biggest factors weighing on emerging market plays in the coming months, analysts say.

The recent drop in bond yields is especially worrying for these markets because the decline was driven by recession fears, Danske Bank's Harr said. In the past, lower Treasury yields tended to make higher-yielding emerging markets more attractive.

Falling energy prices since July have hurt emerging economies and their currencies, said GFT's Hoeksema. For example, the Mexican peso weakened in September as sharply lower oil prices hurt its trade balance. A further softening of energy prices will be especially negative for commodity rich Latin American markets, Harr said.

Harr said U.S. economic data in the coming months are likely to stay soft, maintaining the negative market sentiment toward the U.S. economy. Financial markets don't expected the Federal Reserve raise interest rates any further and some observer have forecast the Fed's next move will be a cut. But Bank of New York's Woolfolk said the fear of a hard-landing in the U.S. is probably overblown and commodity prices are expected to return to record levels.

Says Calyon's Dissaux, "Emerging markets have been riding the wave of a commodity boom and strong risk appetite over the past two years. But, with a U.S.-led growth deceleration under way and fresh evidence of an investment landing in China, emerging markets will have to weather the impact from peaking commodity prices on their budget and external balances."

Wanfeng Zhou is a markets reporter in New York.

Cody Willard

After-Hours Pain for Alcoa

10/10/2006 5:20 PM EDT

Well, the "commodities are really great value plays" contingent (there used to be a lot of 'em, but they're starting to dwindle) will have a hard time feeling good tonight after this Alcoa (AA) report. The stock is now down 10% after hours on that ugly report.

... Sell the cyclicals when they're cheap -- and they are indeed "cheap" (and probably getting cheaper over the next few years).

Alcoa hat im Gegensatz zu 2005 das Ergebnis je Aktie fast verdoppelt und dann sowas!! Naja, Morgen erholt sich Alcoa eh wieder, aber trotzdem haben die Ami´s einen an der Waffel!!

Alcoa deutlich unter Erwartungen

10.10.2006 - 22:44

Alcoa verdiente 53 Millionen Dollar in seinem dritten Quartal. Das entspricht 61 Cents pro Aktie und damit einem Plus von 86% zum Vorjahr. Analysten nach Thomson First Call hatten allerdings einen Gewinn von 77 Cents je Aktie vorausgesagt. Damit liegen die Ergebnisse deutlich unter den Erwartungen.

Die Umsätze stiegen um 19% auf 7,6 Milliarden Dollar. Die Erwartungen lagen bei 7,75 Milliarden Dollar.

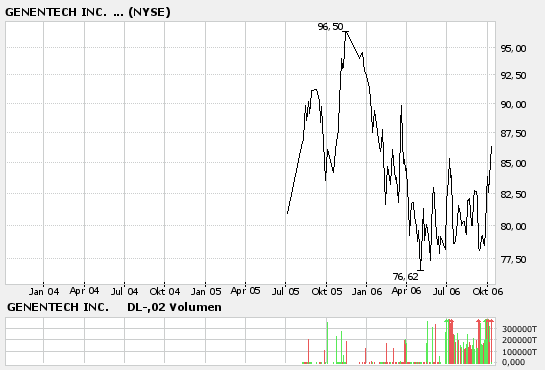

Genentech hat auch ein Traumergebniss geliefert!!

Genetech: Quartalsergebnisse über den Erwartungen

10.10.2006 - 22:26

Genetech gibt seine Quartalsergebnisse bekannt: 568 Millionen Dollar, oder 53 Cents pro Aktie, nach 359 Millionen Dollar, oder 33 Cents, im Vorjahr. Das entspricht einem Zuwachs von 58%.

Die Umsätze stiegen auf 2,38 Milliarden Dollar nach 1,75 Milliarden im Vorjahr.

Die Gewinne ohne Sondereffekte lagen bei 59 Cents pro Aktie. Analysten nach Thomson First Call hatten ein Ergebnis von 51 Cents erwartet bei Umsätzen von 2,32 Milliarden Dollar.

Genetech sieht sein Jahresergebnis 2006 65% bis 70% über dem des Jahres 2005.

mfg J.B.

Du hast mit guten Zahlen gerechnet und irrtümlich angenommen, der Markt würde diese honorieren. Das hätte er bei DOW 8000 womöglich sogar gemacht, aber eben nicht bei DOW 11800. Da müssen die Zahlen schon exzellent sein, damit eine Aktie ihren von Hoffnung hochgeschaukelten Kurs überhaupt nur hält.

Bei GENENTECH aber gibts überhaupt keinen Grund für einen Kursabschlag, denn die haben sogar die Analysten noch getopt!!!

mfg J.B.

Angehängte Grafik:

Genentech.bmp

Genentech.bmp

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

Angehängte Grafik:

Alcoa.bmp

Alcoa.bmp

"Aluminium möglicherweise vor Verkaufssignal

Sollte es nun nicht zu einem deutlichen, über den Widerstand von 2.625 Dollar hinaus reichenden Anstieg in den nächsten Tagen kommen, so werde die 100-Tage-Durchschnittslinie die trägere 200-Tage-Durchschnittslinie von oben nach unten durchbrechen. Ein solches Ereignis werde von technisch orientierten Händlern als starkes Verkaufssignal interpretiert. Die Stärke des Aluminiumpreises in der vergangenen Woche könnte daher zur Eröffnung von Short-Positionen genutzt werden.

Auch fundamental, wie die Wertpapierexperten bereits schon des Öfteren berichtet hätten, deute sich ein Überschuss bei Aluminium im nächsten Jahr an. Die Preise für den wichtigsten Inputfaktor bei der Aluminiumproduktion - Alumina - seien in den letzten Wochen sehr stark gefallen, sodass nun sogar über die Wiederinbetriebnahme der Aluminiumschmelzerei in Europa, darunter auch in Hamburg, diskutiert werde. Zahlreiche europäische Schmelzereien seien in den letzten Monaten stillgelegt worden, da die Produktion auf Grund der hohen Energie- und Aluminapreise im Vergleich zur Billigkonkurrenz aus Fernost nicht mehr rentabel gewesen sei.

Da nun die Energiepreise und die Preise für Alumina gefallen seien, könnten kurzfristig zahlreiche Schmelzereien für ein steigendes Angebot sorgen. Das drohende Überangebot bei Aluminium sei bekannt - es sei nach Ansicht der Experten daher nur eine Frage der Zeit, bis die Märkte mit tatsächlichen Verkäufen auf die drohende Gefahr reagieren würden."

(Meldung von gestern)

--------------------------------------

___________________________________________

:-))

Ommea

Optionen

| Boardmail an "Ommea" |

Wertpapier: BP plc |