Der Doomsday Bären-Thread

Seite 145 von 145 Neuester Beitrag: 05.12.21 09:12 | ||||

| Eröffnet am: | 30.01.06 01:03 | von: Anti Lemmin. | Anzahl Beiträge: | 4.606 |

| Neuester Beitrag: | 05.12.21 09:12 | von: 123p | Leser gesamt: | 500.183 |

| Forum: | Börse | Leser heute: | 56 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 141 | 142 | 143 | 144 | > | ||||

GEAB N°28 ist angekommen! Die umfassende weltweiten Krise : Warnung ! Sommer 2009 - Insolvenz der US-Regierung !

http://www.leap2020.eu/...?PHPSESSID=1618a2c24429c510463b8567e10511d3

Man könnte das alles als Gloom&Doom-Gesülze abtun, nur, wenn man bedenkt, was die Jungs bereits in 2007 und auch früher prognostiziert hatten und was bisher eintraf:

Sequenz 1 - Die US-Verschuldung löst eine Kettenreaktion im Banken und -Finanzsektor aus: Was vor 100 Jahre die "Russlandanleihen waren" sind heute die "US-Schulden" (2. Quartal 2007 bis 3. Quartal 2008)

Sequenz 2 - Die Aktienmärkte, insbs. in Asien und den USA, brechen zusammen : innerhalb von zwei Jahren und je nach Weltregion Kursverluste von 30% bis 60%

Sequenz 3 - Die Immobilienblasen dieser Welt platzen: Großbritannien, Spanien, Frankreich und die Schwellenländer

Sequenz 4 - Die Krise erfasst das Währungssystem: Der Absturz des US-Dollar droht andere Währungen mitzureißen

Sequenz 5 - Stagflation der Weltwirtschaft - Rezessflation in den USA, Nullwachstum in Europa, Rezession

Sequenz 6 - Die Very Great Depression in den USA löst eine Sozialkrise aus; das US-Militär mischt sich verstärkt in die US-Politik ein

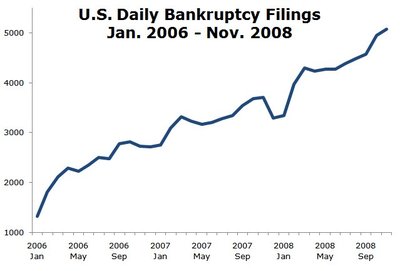

Die Dekantierungsphase der umfassenden Krise: die weltweite Konkurswelle!

2007 hatten wir unsere Einschätzung bekannt gegeben, dass die amerikanischen Banken und die US-Privathaushalte insolvent wären. Vor mehr als einem Jahr hatten wir berechnet, dass die fiktiven Vermögenswerte sich auf eine Gesamtsumme von über 10.000 Milliarden Dollar beliefen, die sich in der Krise in Luft auflösen würden. In den Analysen der überwiegenden Mehrheit der Wirtschaftsexperten über die Lage der Wirtschaft war davon nichts zu finden. Der weitere Ablauf der Ereignisse hat gezeigt, dass unsere Einschätzung korrekt war. Heute sagen wir voraus, dass eine neue Sequenz der Dekantierungsphase der weltweiten umfassenden Krise eingesetzt hat, nämlich die Phase der weltweiten Konkurswelle.

Im Gegensatz zu dem, von dem Politiker und Zentralbanker weltweit ausgehen, ist die aktuelle Liquiditätskrise, die sie mit Senkung der Leitzinsen auf historische Tiefststände und der Vermehrung der Geldmenge in noch nie da gewesenem Maße beheben wollen, nicht der Grund, sondern die Folge der aktuellen Krise…..

…..Die Welt wird sich nun darüber bewusst, dass sie viel ärmer ist, als ihr im letzten Jahrzehnt vorgegaukelt wurde. 2009 ist das Jahr, in dem alle Wirtschaftsakteure sich Gewissheit über ihre finanzielle Situation verschaffen müssen, wobei sie dabei einberechnen müssen, dass wesentliche Bestandteile ihres Vermögens noch weiter an Wert verlieren. Die Schwierigkeit dabei ist, dass immer mehr Wirtschaftsakteure den traditionellen Indikatoren und Messinstrumenten nunmehr mißtrauen. Das Vertrauen in die Rating-Agenturen ist vollkommen zusammen gebrochen……

http://www.leap2020.eu/...rise-die-weltweite-Konkurswelle!_a2699.html

Angehängte Grafik:

us_daily_bankruptcy_filings.jpg

us_daily_bankruptcy_filings.jpg

…..Während der Großen Depression waren die Einlagen- und Kreditgeschäfte von dem Handel mit Anleihen und Aktien – dem Investmentbankgeschäft – durch ein 1933 vom US-Kongress verabschiedetes Gesetzt, den sogenannten »Glass-Steagall Act«, strikt getrennt worden. Das Gesetz wurde mitten in der Zusammenbruchskrise des amerikanischen Bankensystems, die nach dem Platzen der Aktienblase an der Wall Street im Oktober 1929 ausgebrochen war, verabschiedet.

Mit dem »Glass-Steagall Act« unternahm der US-Kongress einen klugen Versuch, die unkontrollierten spekulativen Exzesse der New Yorker Finanzwelt in den »Wilden 20er-Jahren« zu beenden. Mit diesem Gesetz wurde die US-Bundeseinlagenversicherung (Federal Deposit Insurance Corporation, FDIC) geschaffen, die alle persönlichen Guthaben und Spareinlagen bis auf eine festgesetzte Höhe garantierte und damit das Verbrauchervertrauen wiederherstellt und die panikartigen Anstürme auf die Bankeinlagen beendete.

Nach einem Anlauf von vielen Jahren errangen im November 1999 die Banken in New York und insbesondere die Investmenthäuser und Versicherungsgesellschaften der Wall Street einen erstaunlichen Sieg. Der US-Kongress setzte den »Glass-Steagall Act« von 1933 außer Kraft. Der damalige US-Präsident Bill Clinton unterzeichnete das entsprechende Gesetz im Beisein von Sandford Weill, dem Chef der Citigroup.

Der Name des Mannes, der auf dem Gesetz prangt, mit dem der »Glass-Steagall Act« außer Kraft gesetzt wurde, ist der des damaligen Senators Phil Gramm, einem geradezu religiösen Verfechter der Ideologie der freien Finanzmärkte, d.h. von Finanzpraktiken, die keinerlei Beschränkungen der Regierung unterliegen. Die großen US-Banken hatten seit den 1980er-Jahren versucht, den »Glass-Steagall Act« außer Kraft zu setzen. 1987 erstellte der wissenschaftliche Dienst des US-Kongresses einen Bericht, deren Autoren sich für die Beibehaltung des Glass-Steagall-Gesetzes aussprachen. Der neue Chef der Federal Reserve, Alan Greenspan, der gerade von der Wall-Street-Bank J.P. Morgan gekommen war, forderte dagegen bei einem seiner ersten Auftritte vor dem US-Kongress 1987, das Glass-Steagall-Gesetz außer Kraft zu setzen.

Die Außerkraftsetzung dieses Gesetzes ermöglichte auch amerikanischen Geschäftsbanken wie der Citigroup, Amerikas größter Bank, den Handel mit neuen Finanzinstrumenten wie den erwähnten hypothekenbesicherten Wertpapieren (MBS) und den sogenannten Collateralized Debt Obligations (CDOs – forderungsbesicherte Wertpapiere bzw. »strukturierte Kreditprodukte«) sowie die Errichtung sogenannter »Conduits« (SIVs), d.h. Refinanzierungsstrukturen, die diese Wertpapiere aufkaufen konnten. Kurz: Die Außerkraftsetzung des Glass-Steagall-Gesetzes machte die »Verbriefungsrevolution« erst möglich, die Alan Greenspan öffentlich als »Revolution im Finanzwesen« gepriesen hatte. Diese Revolution frisst jetzt ihre Kinder.

Dieser Prozess der Verbriefung bildet den Kern des jetzigen Finanz-Tsunamis, der die amerikanische Kreditstruktur zerstört. Citigroup hatte 1999 eine große Rolle bei der Außerkraftsetzung von Glass-Steagall gespielt. Im Jahr davor hatte Citigroup mit der Versicherungsgesellschaft Travelers Insurance fusioniert, wobei Citigroup eine Gesetzeslücke von Glass-Steagall ausnutzte, die eine zeitweilige Ausnahme von den gesetzlichen Bestimmungen erlaubte. Alan Greenspan gab damals dieser Übernahme durch Citibank seinen persönlichen Segen.

Phil Gramm, der sich besonders stark engagierte, das Glass-Steagall-Gesetz außer Kraft zu setzen und dessen Name auf dem Aufhebungsgesetz prangt, wurde später der Chefwirtschaftsberater von John McCain. Außerdem wurde Gramm Vizedirektor einer großen Schweizer Bank in den USA, der UBS Investment Bank, und diese Bank hatte in der gegenwärtigen Finanzkrise erhebliche Schwierigkeiten.

Als US-Senator reichte Gramm im Jahre 2000 zusammen mit vier anderen Senatoren den Vorschlag des »Commodity Futures Modernization Act of 2000« ein – ein Gesetz, das Warentermingeschäfte erleichtern sollte. Eine Bestimmung dieses Gesetzes wurde als »Enron-Lücke« bekannt, denn sie diente später dazu, Enrons nicht regulierte Spekulationen mit Energie-Futures durchzuführen, die sich dann als Schlüsselfaktor im Enron-Skandal sowie im Kollaps dieses ehemaligen Energieriesen erweisen sollten. Aufgrund dieses »Commodity Futures Modernization Act« konnte, wie ich in meinem Artikel vom 6. Mai an dieser Stelle geschrieben habe (Titel: »Etwa 60 Prozent des heutigen Ölpreises sind reine Spekulation«), das Investmenthaus Goldman Sachs – zufälligerweise die ehemalige Bank des jetzigen US-Finanzministers Paulson – durch die Manipulation des Ölpreises auf 147 $ pro Barrel in diesem Sommer riesige Profite einstreichen.

Paulsons Interessenkonflikte

Die Entscheidungen von Finanzminister Paulson seit dem ersten Ausbruch des Finanz-Tsunamis im August 2007 hatten nur ein einziges Ziel – die geradezu obszönen Gewinne seiner Kumpel an der Wall Street und im Bankensektor zu retten. In dem ganzen Prozess hat Paulson Schritt unternommen, die mehr als einen Interessenkonflikt vermuten lassen. Paulson, der seit der Außerkraftsetzung von Glass-Steagall 1999 bis zu seiner Ernennung als US-Finanzminister 2006 Chef von Goldman Sachs war, gehörte an der Wall Street zu den eifrigsten Verfechtern von Greenspans neuer Verbriefungsrevolution. Dass ausgerechnet er jetzt zum Chef einer neuen Regierungsbehörde ernannt wurde, die verantwortlich ist für die Beseitigung des ganzen Chaos, das die Gier und Dummheit der Wall Street angerichtet hat, das ist so, als würde man, wie im Sprichwort, den Fuchs mit der Bewachung des Hühnerstalls betrauen.

Paulson zeigte sofort, wo seine Interessen liegen. Kraft Gesetzes ist Paulson der Chef einer Institution, die sich »Arbeitsgruppe des Präsidenten für Finanzmärkte« nennt. Dieser Krisenbewältigungsgruppe der US-Regierung gehören außerdem Fed-Chef Bernanke, der Chef der Börsenaufsicht (SEC) und der Chef der Aufsicht für den Warenterminhandel (CFTC) an. Aufgrund dieser Position war es immer Paulson, der frühere Bankier des Wall-Street-Hauses Goldman Sachs, der seit dem letzten August die neuen finanzpolitischen Entscheidungen zur Krisenbewältigung angekündigt hat.

So gab Paulson vor zwei Wochen bekannt, dass die US-Regierung die beispiellose Summe von 85 Milliarden Dollar locker machen werde, um die Versicherungsgruppe AIG durch eine Verstaatlichung zu retten. Keine Frage, AIG ist der größte Versicherer der Welt und hat sich auf den globalen Finanzmärkten außerordentlich stark engagiert. Der ehemalige Chef dieser Gruppe, Hank Greenberg – ein enger Freund von Henry Kissinger und ein früherer Direktor der New Yorker Fed sowie ein ehemaliger Vize-Direktor des elitären New Yorker Council on Foreign Relations und von David Rockefellers Trilateraler Kommission sowie ein »Trustee Emeritus«, eine Art Ehrentreuhänder, der Rockefeller University –, stand mehr als 40 Jahre lang an der Spitze von AIG. Seine Karriere bei AIG endete abrupt im März 2005, als der AIG-Vorstand angesichts der Ermittlungen von Eliot Spitzer, des damaligen Generalstaatsanwaltes des US-Bundesstaates New York, Greenberg zwang, alle Vorstandspositionen bei AIG aufzugeben.

Mitte September kündigte Paulson fast beiläufig inmitten anderer dramatischer Bankrotte an, das US-Finanzministerium werde in Vertretung der US-Regierung der in Schwierigkeiten geratenen AIG mit einem Kredit in der atemberaubenden Höhe von 85 Milliarden Dollar beistehen. Diese Ankündigung erfolgte nur einen Tag nachdem Paulson erklärt hatte, die US-Regierung werde die 150 Jahre alte Investmentbank Lehman Brothers nicht unterstützen und bankrott gehen lassen.

Seitdem sind die Einzelheiten einer Sitzung bei der New Yorker Federal Reserve Bank unter der Leitung von Paulson bekannt geworden, auf der über das Risiko eines Bankrotts von AIG diskutiert wurde. An dieser Sitzung nahm nur ein einziger aktiver Bankier der Wall Street teil – Lloyd Blankfein, der Chef von Paulsons alter Firma Goldman Sachs. Blankfein behauptete später, er habe an dieser schicksalsträchtigen Sitzung nicht teilgenommen, um die Interessen seiner Firma zu schützen, sondern »um das gesamte Finanzsystem zu retten«. Diese seine Behauptung wurde allerdings später in Zweifel gezogen, als bekannt wurde, dass Blankfeins Firma Goldman Sachs der größte Handelspartner der AIG war und bei einem Bankrott von AIG rund 20 Milliarden Dollar verloren hätte.2 Wäre Goldman Sachs zusammen mit AIG bankrott gegangen, dann hätte Finanzminister Paulson angeblich Aktienoptionen an Goldman Sachs in Höhe von 700 Millionen Dollar verloren, und das ist durchaus interessant zu wissen.

Das wirft ein kleines Licht auf den Mann, der vor einigen Tagen den größten Rettungsplan der amerikanischen und weltweiten Finanzgeschichte entworfen hat – das jetzt vom Kongress abgelehnte »Troubled Asset Relief Program« (TARP). In seiner ursprünglichen Version hätte dieses vorgeschlagene, angebliche finanzielle Stabilisierungsprogramm in Höhe von 700 Milliarden Dollar es Paulson bzw. seinem Nachfolger als Finanzminister gestattet, völlig frei – also ohne jede Aufsicht und Verantwortlichkeit – über diese 700 Milliarden Dollar zu verfügen und damit faule oder sogar wertlose Vermögenswerte von den Finanzinstituten kaufen zu können, die nach seinem Ermessen gerettet werden mussten.

Der angesehene amerikanische Ökonom Nouriel Roubini hat darauf hingewiesen, dass bei fast jeder der jüngsten Bankenkrisen, in der zur Rettung des Finanzsystems Notmaßnahmen erforderlich waren, die (für den Steuerzahler) kostengünstigste Variante die war, dass die jeweilige Regierung – wie in Schweden und Finnland Anfang der 1990er-Jahre – die in Schwierigkeiten steckenden Banken verstaatlichte, ihre Leitungsfunktionen sowie Vermögenswerte übernahm und dann öffentliche Gelder zuschoss, um der Bank frisches Kapital zuzuführen, damit sie ihre normalen Bankgeschäfte, vor allem die Kreditvergabe an ihre Privatkunden, wieder aufnehmen konnte. Der Staat hat niemals das getan, was Paulson jetzt vorgeschlagen hat, nämlich den Giftmüll der Banken aufzukaufen und sie damit trotz ihrer Missetaten, den verrückten Verbriefungs- und Spekulationsorgien, straflos davonkommen zu lassen.

Paulsons Plan, der in seinem Kern am 29. September vom US-Repräsentantenhaus abgelehnt wurde, hätte den in Schwierigkeiten geratenen Baken keineswegs frisches Kapital zur Verfügung gestellt. Das würde nämlich noch einige hundert Milliarden Dollar mehr kosten. Seriöse Bankiers unter meinen Freunden, die bereits in der skandinavischen Bankenkrise der 1990er-Jahre aktiv waren und sich mit solchen Krisen sehr gut auskennen, können nur den Kopf darüber schütteln, wie haarsträubend Paulson TARP-Schema war. Dieser krasse und politisch so durchsichtige Versuch, die Wall Street auf Kosten der Steuerzahler aus dem Schlamassel herauszupauken und den einige als »Bankiers-Sozialismus« bezeichnen – also die Sozialisierung der Kosten des Bankrotts, d.h. ihre Abwälzung auf die Steuerzahler, und die Privatisierung der Gewinne für die Bankiers –, war einer der Hauptgründe dafür, dass die ausgehandelte Kompromissformel des TARP vom Kongress abgelehnt wurde.

Doch es gibt noch ein weiteres Element. John McCain wollte seiner erschlaffenden Präsidentschaftskampagne einen neuen Schub verleihen und sich als »politischer Außenseiter« profilieren, als ein Politiker, der sich gegen die mächtigen Interessen in Washington auflehnt. Nur wenige Tage bevor ein unter Druck gesetzter Kongress voller Panik TARP hätte durchwinken sollen, flog er nach Washington und konferierte hinter verschlossenen Türen mit einigen einflussreichen Freunden unter den Republikanern im Senat, darunter auch Senator Shelby, dem führenden Republikaner im Bankenausschuss, um den Widerstand gegen TARP zu organisieren. Was dabei mit der Unterstützung McCains herauskam, war ein politischer Machtkampf, der vielleicht das Finanzsystem der USA in die Knie gezwungen hat und McCains Präsidentschaftsambitionen gleich mit.

Macht und Gier sind der einzig sichtbare Sprit, der die heutigen Entscheidungsträger in Washington antreibt. Die Fähigkeit, im langfristigen nationalen Interesse der USA zu handeln, ist offenbar verloren gegangen. Wie ich im letzten November in meiner fünfteiligen Reihe über den Finanz-Tsunami in Bezug auf die heutige Kreise geschrieben habe, war das alles vorhersehbar. Genau so etwas passiert, wenn gewählte Regierungen ihr öffentliches Vertrauen oder ihre Verantwortung an eine Clique privater Finanzinteressen abgeben. Es wird interessant sein zu beobachten, ob sich irgendjemand in Washington diese Lektion zu Herzen nimmt. Was auch immer Washington jetzt produziert, eines ist klar, und das hat Bundesfinanzminister Peer Steinbrück dem Deutschen Bundestag ja auch unverblümt mitgeteilt: Die Welt wird nie mehr so sein wie vor dieser Krise. Die amerikanische finanzielle Supermacht gibt es nicht mehr. Die einzig wichtige Frage ist: Welche Alternative gibt es und wie sieht sie aus?

http://info.kopp-verlag.de/news/...s-ende-unserer-bekannten-welt.html

Optionen

| Boardmail an "watergate" |

Wertpapier: BP plc |

{kind=link}