P&I : kaufen , hochprofiables Unternehmen

&zeitraum=6&bname=&save_presets=0&zoom.x=0&ind_news_art=&zeitvon=0&bis=1150134687.00012&zeitbis=&ind_volume=ON&cookies=HASH(0xaede05c)&boerse_id=16&go=upper&von=0&banner_ref=HASH(0xae8ec40)&req_host=ARRAY(0xa8a66a0)&rnd=7312&b=0 "ariva.de")

P&I (WKN 691340) erzielte im Geschäftsjahr 2005 einen Umsatzanstieg um 11% von 45 auf 50 Millionen Euro. Das Ergebnis vor Steuern und Zinsen (EBIT) konnte mit 9,8 nach 5,2 Millionen Euro fast verdoppelt werden. Diese Verdoppelung gelang jedoch beim Nettoergebnis mit 7,5 nach 3,4 Millionen Euro. Der Gewinn pro Aktie kletterte von 0,44 auf 0,96 Euro.

Nun sollen die Aktionäre von dem guten Resultat profitieren. Mit 3,00 Euro je Anteil werden sie aber nicht allein für ein gutes Geschäftsjahr 2005 belohnt. Rund 81% der Dividende stammen aus der ausschüttungsfähigen Kapitalrücklage.

Beim aktuellen Kurs von 18,50 Euro kaufen Sie mit P&I eine Dividendenrendite von 16,2%. Aber auch darüber hinaus sollte sich ein Halten der Aktie lohnen: Der Vorstand erwartet für das Geschäftsjahr 2006/2007 nämlich eine Umsatzsteigerung durch organisches Wachstum von mehr als 5%. Dieses Wachstum soll durch die Steigerung des Lizenzgeschäfts und die Vertiefung der Geschäfte mit internationalen Kunden erreicht werden.

Vasilios Triadis, Vorstandsvorsitzender der P&I sagt dazu: „Unsere starke Stellung im Markt, das umfassende Produktportfolio und die Innovationskraft unserer engagierten Mitarbeiter bilden eine hervorragende Basis, um den bereits eingeschlagenen Wachstumskurs weiter zu verfolgen. Dies gibt uns die nötige Sicherheit, unser seit Jahren verfolgtes Ziel - die Verbesserung der EBIT-Marge - weiter zu verfolgen und langfristig oberhalb der 15%-Grenze zu halten.“

Wir empfehlen den Kauf der Aktie. Orders sollten jedoch generell limitiert aufgegeben werden, da sich nur rund 28% der 7,7 Millionen ausgegebenen Aktien in Streubesitz befinden. 66,64% liegen in Händen der Carlyle Group, weitere 5,35% hält die Fondsgesellschaft PEH Wertpapier AG.

Autor: derAktieninvestor, 10:27 23.06.06

Die Steigerung des operativen Ergebnisses wurde durch erhöhten Umsatz sowie durch eine unterproportional steigende Kostenentwicklung erreicht. Der Gesamtumsatz betrug im ersten Quartal 11,6 Millionen Euro. Als wichtigster Umsatzmotor erwies sich das Wartungsgeschäft. Der Umsatz aus diesem Geschäftsbereich stieg gegenüber dem vergleichbaren Zeitraum des Vorjahres am deutlichsten und betrug 5,0 Millionen Euro. Hier zeigt sich, dass die verstärkten Lizenzverkäufe des letzten Jahres auf die Wartungseinnahmen durchschlagen. Der Geschäftsbereich Wartung erwirtschaftete 43 Prozent des Konzernumsatzes. Auch das Dienstleistungsgeschäft verbuchte gegenüber dem Vorjahr nochmals einen Zuwachs von fast 9 Prozent, lag bei 3,5 Millionen Euro und stellt 30 Prozent des Konzernumsatzes. Das Lizenzgeschäft war gegenüber dem vergleichbaren Zeitraum des Vorjahres leicht rückläufig und beträgt 2,8 Millionen Euro (Vorjahreszeitraum: 2,9 Millionen Euro). Dies ist vor dem Hintergrund zu sehen, dass der Umsatz im ersten Quartal des Geschäftsjahres 2006/2007 mit einer Vielzahl von mittleren und kleineren Projekten realisiert wurde, während der leicht höhere Umsatz im Vorjahresquartal im Wesentlichen durch einen Großauftrag erzielt wurde.

Die positive Entwicklung des Geschäftsbereichs 'International' des Vorjahres wurde fortgesetzt: 1,9 Millionen Euro Umsatz (Vorjahr: 1,3 Millionen Euro) wurde im ersten Quartal mit internationalen Kunden realisiert, was sich in einem positiven EBIT-Beitrag zum Konzernergebnis in Höhe von 0,3 Millionen Euro (Vorjahr -0,1 Millionen Euro) widerspiegelt.

Die P&I AG bestätigt den Ausblick für das Gesamtjahr 2006/2007, den Umsatz durch organisches Wachstum um mehr als 5 Prozent zu steigern und die EBIT-Marge in Richtung 20 Prozent zu etablieren.

Der vollständige Quartalsbericht findet sich im Internet: www.pi-ag.com.

Originaltext:

P&I Personal & Informatik AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=14580 Pressemappe via RSS : feed://presseportal.de/rss/pm_14580.rss2 ISIN:

DE0006913403

Pressekontakt:

P&I Personal & Informatik AG Andrea Ruppel/Antje Irion Kreuzberger Ring 56 65205 Wiesbaden Tel.: +49 (0) 611 / 7147-316/-273 Fax: +49 (0) 611 / 7147-269 E-Mail: presse@pi-ag.com

__________________________________________________

Den letzten Satz könnte man sogar als leichte Prognoseanhebung sehen, bisher war von einer Stabilisierung der EBIT-Marge oberhalb der 15% die Rede, jetzt soll sie Richtung 20% etabliert werden. Insgesamt sind die Zahlen im Rahmen meiner Erwartungen ausgefallen, jetzt ist der Blick auf die 3 Euro Sonderdividende am 30. August endgültig frei.

kann auch sein, dass bei der hv noch etwas enttaeuschendes gemeldet wurde.

Optionen

| Boardmail an "jungchen" |

Wertpapier: P&I |

Nächste mir bekannte Sonderdividendentitel sind übrigens Syzygy (1,50 Euro = 28,8 % Dividendenrendite) und Parsytec (ca. 2 Euro = 35,7 %), die Ausschüttungen finden beide im Februar 2007 statt. Ich werde da wieder dabei sein, ist aber noch was hin, muss man noch nicht unbedingt jetzt einsteigen...

Möchte ja nicht die falsche kaufen.

Danke schon im Voraus.

nach der sonderdividende letztes jahr habe ich mich nicht mehr für diesen wert interessiert. und nun? naja, ich sollte es lassen, auf aktienkurse zu schauen, die mal in meinem depot waren....

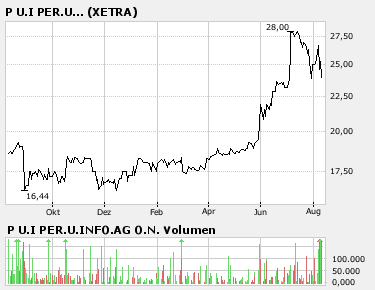

Angehängte Grafik:

p&i.png

p&i.png

bei syzygy bin ich drin und habe direkt nach der sas aufgestockt, in der hoffnung, dass der abschlag größer ausfällt. naja, nun dümpelt die so vor sich hin, obwohl die zahlen doch super sind...ich denke, in einem besseren umfeld und mit geduld, wird syzygy sich noch lohnen

gruss

Grüsse

der alte arv wurde von der hv abgewählt.

Optionen

| Boardmail an "Vola" |

Wertpapier: P&I |

Man könnte zwar sagen toller Gewinn und verkauf doch, aber ich warte ab und habe noch ein bisschen Geduld!

Ich könnte mir gut vorstellen, dass das Angebot erhöht wird!

Was meint Ihr P&I Aktionäre? Verkauft einer von Euch?

Optionen

| Boardmail an "jorgeLaGomera" |

Wertpapier: P&I |