Bayer AG

Und habe mir gesagt: falls dort landet, kaufe ich auf jeden Fall, für die Henkelkinder.

Was mich stört ist WARUM wir hier sind.

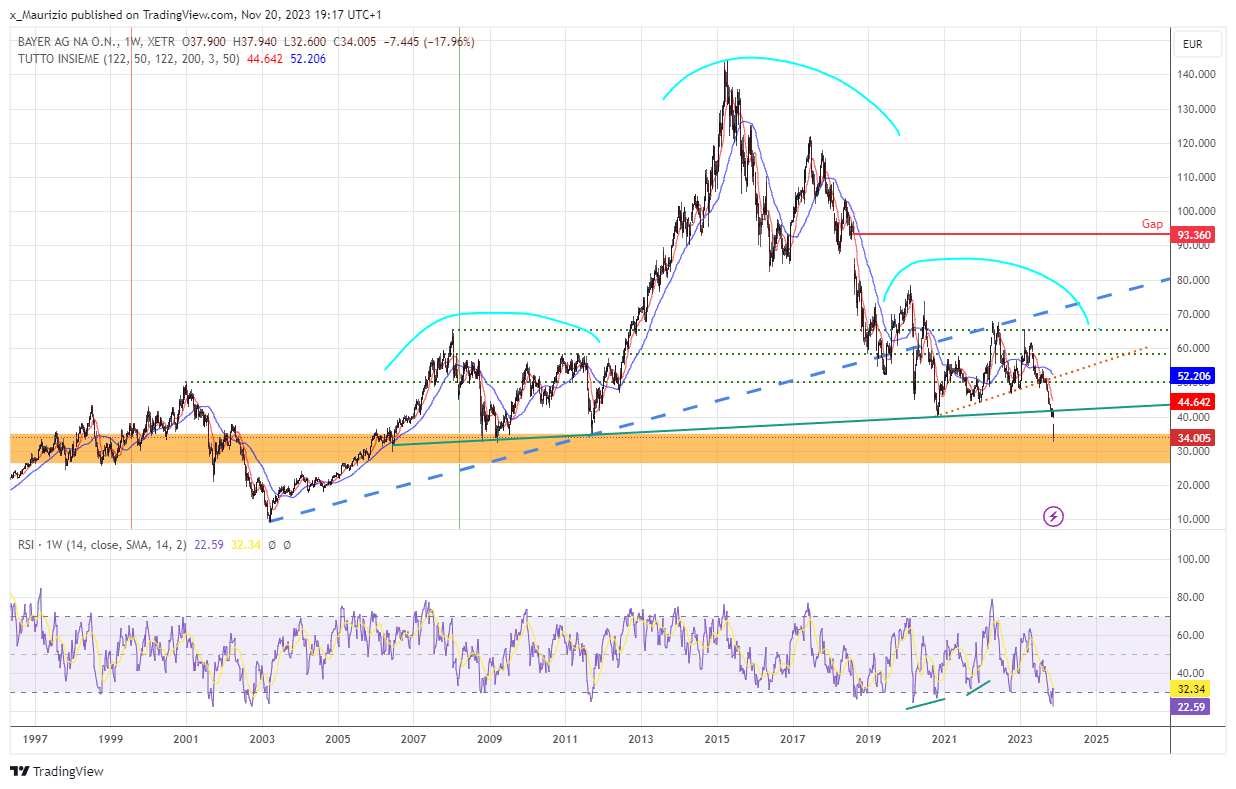

Charttechnisch ist ein Alptraum.

Massives bearish SHS mit einer Breite von 107 Eur, Neckline gebrochen bei 42... Ziel = -70 Eur

Was bedeutet, dass Bayer eine Kapitalerhöhung benötigen könnte.

Hier unten sieht man ein Wochenchart.

Ich bin Käufer bei 41 Eur in 2020 gewesen

Dann habe das orangene Support gekauft (man sieht die zwei RSI Divergenzen)... habe immer gedacht, dass BAYN Werte ÜBER 65 Eur locker erreichen hätten können.

Als ich jetzt den Test auf der Neckline gesehen habe, mit RSI in Keller, habe ehrlich gedacht, dass ein *kräftiger* Kaufsignal wäre. Habe wieder gekauft. Und heute das. F**K.

Wir sind bei 34 und wie schon sagte, es ist nicht allein das.

Es ist die Ursache warum wir hier sind.

BAYN verliert seit (inzwischen) 8 Jahre fast OHNE Pausen (man sieht lower highs, lower lows).

Ich dachte wäre vorbei... der bullish Trend in Orange hat mich verarsc*t.

Ein gesundes Unternehmen in einem besch. Markt hätte mir wenige Sorgen gegeben.

Ein besch. Unternehmen in einem besch. Markt gibt mir was zu denken.

Was mir sorgen macht ist der absolute Immobilismus des Managements.

Sie haben, vor 1-2 Wochen kaum, irgendwas angekündigt, es scheint sie wollen was tun aber sie wissen selbst nicht, was sie tun möchten oder werden... Wenn sie Pläne haben, warum statt reden davon, setzten sie nicht um?

Vor 1 Woche sagt der neue Pillermann wir machen das, dieses, und auch das... und kaum 1 Woche später BUM! die heutige Meldung.

Was ist das für eine Art zu kommunizieren ist das?! Wie sie nicht wussten, dass die Forschung des Asundexian tot ist. Sie ist heute tot, war auch vor 10 Tagen tot!

Die Idioten haben einen schrecklichen Quartalbericht veröffentlicht, warum haben Sie nicht gleich gesagt, wir geben Asundexian auf !

Inzwischen sinken seit 8 Jahren, doch nicht 8 Monaten oder 18 Monaten!

Langfristig gesehen ein Kauf zwischen 27und 35 ist Gold (heute bin Käufer @ 34, wieder).

Aber es kann heftig werden.

Angehängte Grafik:

bayn_2023-11-20_19-17-10.png (verkleinert auf 41%)

bayn_2023-11-20_19-17-10.png (verkleinert auf 41%)

Alles einfach so weiterlaufen lassen, ist doch auch keine Aussicht. Für die Charttechniker ist die Aktie sicher auch heikel. Der Trend geht stramm nach unten, bei 32-34 soll eine Unterstützung sein, die wurde heute schon gerissen. Wohin wird es morgen gehen? Nach so einem Kurssturz ist meist der Tag danach auch negativ. Die Gegenbewegung wird kommen, wenn Bayer ein schlüssiges Konzept vorgelegt hat und Winkeljohann weg ist.

Und der Dax ist heute nicht mit Bayer im Minus, sondern wegen Bayer. Bayer ist der zweitschlechteste Wert dieses Jahr im Dax.

Rückstellungen sind potentielle Verbindlichkeiten, deren Eintrittswahrscheinlichkeit sowie Höhe zum Zeitpunkt der Bilanzerstellung nicht genau feststehen, aber dennoch in einem Unternehmen erwartet bzw. angenommen werden.

Der Teil hier ist falsch:

Sie dienen dazu, zukünftige Zahlungsverpflichtungen und gegebenenfalls Verluste finanziell abzusichern4. Unternehmen legen in der Gegenwart Geld zurück, um zukünftige Ausgaben zu decken, die zu diesem Zeitpunkt zwar absehbar, aber noch nicht eingetreten sind4.

Vermögenswerte sind immer auf der Aktivseite wenn auf der Aktivseite nichts ist, existiert es auch nicht...

Auch zurückgelegtes Geld würde man auf der aktivseite finden.... ist ja schließlich ein Vermögensgegenstand....

Hab sehr lange Bayer immer mal wieder auf watch list genommen.

48,- gekauft....und bei 41,- und heute bei 36,-

Jetzt abwarten und ich denke in 2 bis 5 Jahren wird der Kurs wieder über 50,- liegen....

Wenn hier einige von 20 ,- reden....gerne kaufe ich da dann nochmal

Optionen

| Boardmail an "Tyko" |

Wertpapier: Bayer AG |

Du kannst aber auch dagegenhalten dass diese Gifte es erst ermöglichen 7 Mrd. Menschen Weltweit zu ernähren. Ein Großteil wäre ohne das Zeugs vermutlich verhungert. Auch keine schöne Aussicht.

Eine andere Lösung ohne Unkrautvernichter, Fungiziden und Pestiziden fände ich auch schöner. Im eigenen Garten kann ich aber feststellen, dass das ohne dieses Zeugs (ich nutze nichts davon, weder von Bayer noch von anderen Herstellern) verdammt schwer mit der Ernährung wird. Mal gibt es sehr gute Jahre - da geht alles wie von selbst. Und im nächsten Jahr ist die komplette Weinernte in 3 Wochen zerstört. Da kann man dann keine einzige Beere ernten. Oder man erntet bei den Tomaten nur noch 25% der Ernte aus normalen Jahren.

Bayer bietet auf seiner Seite interessante Links an. Muss man ja nicht alles glauben. Und das ist sicher auch sehr pro Bayer zusammengestellt. Jedoch kann man einzelne Projekte, die dort vorgestellt werden anderweitig überprüfen.

https://www.bayer.com/de/de/hsdf-glyphosat

Zudem bietet der Agrarbereich von Bayer ja auch noch andere nützliche Dinge. Saatgut z.B. Auch neue Sorten, die z.B. weniger Wasser bei gleichem Ertrag benötigen oder resistent gegen Pilzbefall sind...

Oder Digitalisierung.

Egal, es muss jeder selbst sehen, wo und wie er investiert. Meiner Meinung nach wird Bayer aber einfach zu stark auf Glyphosat reduziert. Als Aktionär sind die ganzen Monsanto-Hinterlassenschaften ein wahrer Albtraum. Ich werde nie begreifen, wie man das so durchziehen konnte.

Dennoch fragt man sich, warum wir in der EU Glyphosat für weitere 10 Jahre freigegeben haben und in den USA, wo man das Zeugs (und Bayer ist ja bei weitem nicht der einzige Hersteller - nur der einzige, der in den USA verklagt wird) viel stärker braucht /gebraucht verliert man einen Prozess nach dem anderen.

Glyphosat sollte in den USA einfach verboten werden - dann wird man sehen, wieviel besser alles wird.

Optionen

| Boardmail an "Cedico" |

Wertpapier: Bayer AG |

Die Marktkapitalisierung bei Bayer beträgt aktuell rund 34 mrd Euro. Mal angenommen, man würde die Sparte von Monsanto, welche die Glyphosat-Risiken zu tragen hat vollständig inkl. Geschäft abwickeln. Wie hoch würde dann die Marktkapitalisierung Core-Bayers stehen ? Vermutlich höher als aktuell.

Insofern ist der Gedanke einer Übernahme Bayers gar nicht so blöd.

Der Dollar steht historisch noch immer relativ stark zum Euro. Auch sind US Unternehmen der selben Branche noch deutlich höher bewertet als europäische bzw. deutsche. Womit eine Übernahme verhältnismäßig einfach ist.

Und da insbesondere aktivistische Investoren einen deutlichen Mehrwert bei einer Zerteilung sehen, was spräche gegen eine Übernahme Bayers ? - Gut, der Aufpreis, den man dann bezahlen müsste. Dennoch bin ich relativ zuversichtlich, dass man Bayer durchaus übernehmen, zerteilen, die selbst anvisierten Teile einverleiben und den Rest maximal gewinnbringend verkaufen könnte.

Und schaut man mal die Bewertungen der US Unternehmen in Euro an, erscheint Bayer zum aktuellen Kurs als Schnäppchen.

Die Risiken bei Monsanto schrecken irgendwann nur noch auf den ersten Blick ab.

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: Bayer AG |

Bayer:

34 mrd = x - 87 mrd

Wie hoch ist denn jetzt bloß das Vermögen ? Und wen jucken die Verbindlichkeiten auf der Passivseite, solange die Aktivseite um die Höhe des EKs größer ist ?

Ich musste mich gerade mehrfach zusammenreißen nicht gemein zu Dir zu sein. Meine Studenten wären für so eine Aussage jedoch ordentlich abgewatscht worden.

Bei der Übernahme eines Unternehmens im Zuge eines Share-Deals übernimmt man das Unternehmen für gewöhnlich komplett, inkl. aller Aktiva und Passiva. Diese haften der Körperschaft an bzw. befinden sich in ihr.

Ich frage mich gerade noch immer, ob Du diese Aussage ernst gemeint hast oder das Satire gewesen sein soll ?

Die Baustellen im Konzern sind herausfordernd.

Ich denke, der CEO muss bald mit einem Konzept kommen, das auch wirklich greift und zum Erfolg führen könnte.

Als die Nachricht über Baumanns Neubesetzung kam, bin ich bei glatt 56 Euro eingestiegen.

Kurs rauf auf annähernd 64 Euro.

Da hätte ich mal aussteigen müssen.

Danach kamen doch nur negative Nachrichten.

Bei 43 Euro erneut rein, immer noch nix positives.

Ja, jetzt stehe ich da, im kurzen Hemd.

Was fehlt bei Bayer, wer ist der Hemmschuh?

Der Aufsichtsrat oder der CEO?

Nochmals werde ich dem schlechten Geld kein gutes opfern, bevor nicht eine schlüssige und gute Strategie publiziert wird.

Alles andere wäre doch Unsinn.

Ich würde den Teil mit den Monsanto-Risiken gesondert verpacken, den Rest in strategisch kluge Portionen zerkleinern und Scheibchenweise an den Höchstbietenden verhökern. Fehlen eben nur die 39,x mrd Euro.

Wahrscheinlicher ist, dass Bayer in den nächsten Monaten den Teilbörsengang einiger Sparten (man munkelt über Consumer Health und x) anvisieren wird. Allein die Verkündung dieser Nachricht wird für steigende Kurse sorgen.

Als bei Daimler die Ausgliederung und der Börsengang von Daimler Trucks verkündet wurde, befand sich die Daimler Aktie nach meiner Erinnerung bei um die 50 Euro herum. Im Peak erreichten die Mercedes und die Daimler Trucks Aktie kumuliert und umgerechnet auf eine vormalige Daimler Aktie dann etwas um die 90 bzw. 95 Euro. Also fast eine Verdoppelung binnen weniger Monate.

Das jedoch sind noch ungelegte Eier.

Die aktuelle Story sollte sein, wann sich die Leerverkäufer wieder eindecken werden und wie weit die Gegenbewegung laufen wird.

Wo liegen da jetzt Kaufgelegenheiten?

Ich halte eine Übernahme auch für unwahrscheinlich.

Dennoch würde das durchaus Sinn machen. Ein Kauf Bayers zu 34, 40 oder 45 mrd Euro ist wesentlich weniger als seinerzeit die Summe der Marktkapitalisierung Bayers und des Kaufpreises für Monsanto. In Summe müssten das seinerzeit insgesamt über 100 mrd Euro gewesen sein.

Die Rechtsrisiken bei Monsanto wären so lange völlig unwichtig, solange der Kaufpreis niedriger ist als die Summe der einzeln verwertbaren Teile des Konzerns. Wenn alles zusammen ohne den risikobehafteten Teil Monsantos mehr wert ist als der Kaufpreis plus Transaktionskosten, würde ein Kauf Sinn ergeben.

Die Frage wäre eben nur, wie hoch der erzielbare Verkaufspreis abzüglich Transaktionskosten für die einzelnen Teile wäre. Solange dieser höher ist als mein Kaufpreis, solange könnte ich Monsanto auch theoretisch abspalten und in die Insolvenz schicken. Zumindest, wie gesagt, den risikotragenden Zuschnitt, welcher die Risiken aus Glyphosat tragen müsste.

Allerdings wären hier natürlich etwaige Nachhaftungsregelungen des US Rechts zu beachten. Ob es welche gibt und wie diese geregelt sind, kann ich leider nicht sagen.

KBV bei ca. 0,8.

Der Vergleich hinkt zwar, aber soll nicht unerwähnt bleiben.

Lanxess ist zwar wesentlich kleiner und hat nicht diese großen Probleme, KBV bei ca. 0,4.

Hm, Steinwollsocke, persönlich gefragt, welches Unternehmen käme für eine Bayer-Übernahme in Frage?

aktuell jedenfalls zu wenig.

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: Bayer AG |