Medigene - Sachliche und fachliche Beiträge

Seite 450 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.458.836 |

| Forum: | Börse | Leser heute: | 1.335 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 448 | 449 | | 451 | 452 | ... 802 > | ||||

und dass ist nur CAR-T (ca. 20%) extra-celluläre Krebsimmuntherapie Technologie statt TCR (80%) via Adaptimmune/Immunocore und demnächst Medigene?

Die Zahlen

$80 Millionen vorab und jedes der 15 potentiellen Produkte bis zu $185 Millionen an Meilensteinen plus Royalities + Pfizer steigt mit 10% Anteil neuer Aktien bei Cellectis ein ~50% über dem aktuellen Kurs!

Meine Meinung - KEINE Handelsempfehlung.

Bis wann müssen die Einladungen zur HV raus - 4 Wochen vorher oder?

Vielleicht sagen uns die TOPs schon mehr......?!

Optionen

| Boardmail an "MSecret" |

Wertpapier: Medigene AG |

ICh denke man wird nicht viel lesen, außer den üblichen Punkten.

Außerdem wird man wohl den Trianta Deal nochmal erklären und die damit verbundene Neuausrichtung und wie richtungsweisend das alles ist und wie gut Medigene nun aufgestellt ist und und und.

Wenn Trianta aber im besonderen Maße attraktiv gewesen wäre, hätte zum einen der Kaufpreis höher gelegen und zum anderen wäre eine andere Player wohl zuvor gekommen.

Ich kann mir durchaus vorstellen das Medigene vergleichsweise günstig zum Zug kam aber die kleine Perle muss noch reichlich poliert werden bis hier was zu erwarten ist. Vorerst geht es wohl vor allem um die Eigenentwicklung im Bereich Hämatologie.

Vielleicht braucht Pfizer nach dem geplatzten AstraZeneca Deal und diesem Ersatzeinstieg bei Cellectis, ja noch 2 oder 3 andere Projekte um wie gehofft die Steuern im grossen Stil zu sparen. TCR Technik wäre sicher ein Leckerbissen - wer weiss.

Meine Meinung - KEINE Empfehlung.

Ansonsten gehört eine eventuell notwendige KE schon in die HV-Tagesordnung und ebenso ein Merger oder grosser Deal wie der heute von Cellectis, der ja auch noch unter dem Vorbehalt der Cellectis-Aktionäre steht.

Solange die HV-Einladungen nicht raus sind, besteht also die Chance auf den grossen Deal / Merger oder was auch immer Knall - danach wird es für Medigene ungleich aufwändiger und für uns Aktionäre eine weitere Hängepartie --- es sei denn, alte Meilensteine oder ähnliches bringen Medigene auf einen marktgefälligen Cash-Reach bis 2016/2017/2018. Ab 2018 ist dann ja EndoTAG-1 / RhuDex in Reichweite und vorher hoffentlich AAVLP geregelt. Für EndoTAG-1 wird es Mitte/Ende Juli spannend, wenn SynCore rechtzeitig zur Präsentation auf der BioTaiwan noch eine News bringen sollte.

Meine Meinung - KEINE Empfehlung.

Bio Taiwan / 24.-27.07.2014

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

es sind wohl 15 Pfizer Targets ( je bis zu $185 Millionen Meilensteine plus Royalities von Nettoverkäufen !) und 12 Cellectis Targets von denen Pfizer auf 4 Vorkaufsrechte hat!

Wenn man dann die 10% Beteiligung an Cellectis als Bestandteil des Deals ansieht, liegt der potentielle Wert deutlich jenseits der 2 Milliarden Dollar.

Im Unterschied zu anderen autologen CAR-T Technologien erlaubt die Cellectis genutzte allogeneTechnik produktähnliche Verteilung von einem Spender auf mehrere Empfänger. Dies ist meines Erachtens ähnlich dem Unterschied zwischen mTCR bei Adaptimmune (autologisch) vs ImmTACs bei Immunocore zu bewerten.

Meine Meinung - KEINE Handelsempfehlung.

http://www.fecima.com/2014061861839/company-finances/mergers-acquisitions/update-1-french-biotech-cellectis-surges-as-pfizer-signs-cancer-drug-deal.html

da fragt man sich wie lange es wohl braucht bis Otto-Normal Institutioneller Investor schnallt, was dass bedeutet und vielleicht mit Medigene zu tun haben könnte ...

Meine Meinung - KEINE Handelsempfehlung.

Börsengang helfen --- sie wären die ersten mit TCR ...

Spannend, weil sie ein Muster für Immunocore/Adaptimmune oder später vielleicht Trianta Börsengang sein könnten.

Meine Meinung - KEINE Empfehlung.

und ein neuer Termin --

25.06.2014 – 28.06.2014 // Stockholm

28th European Immuno-genetics and Histocompatibility Conference (EFI) “From Genes to Therapy”

-- für den ersten Deal?

Meine Meinung - KEINE Handelsempfehlung!

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

10:00-11:00 §

Meet the Speakers from Plenary session 1

Prof Kathryn Wood, Fabio Ciceri, Dolores Schendel

Room 27 - Level 2

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

08.00–09.30

Plenary session 1: New concepts in cell therapies

Chairs: M.Tilanus, A.-C. Wikström

u.a.

Prof Dolores Schendel, Helmholtz Zentrum, Munich, Germany

Adoptive T cell therapy with high-affinity TCRs for hematopoietic

malignancies

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

im Jahresbericht von biotechnologie.de über die Deutsche Biotech-Branche:

- mit Eligard gegen Prostakrebs

- und Veregen gegen Genitalwarzen

eine der wenigen Firmen mit doppeltem Lottchen bei erfolgreichen Zulassungen

- mit 4SC in 2013 die unrühmliche Ausnahme der Kapitalvernichtung wegen gesunkenem Aktienkurs

Das Rühmliche sollte gerne x-mal wiederholt werden, aber beim Kurs geht es 2014 wohl weiterhin anderes aus - hoffe ich doch!

Meine Meinung - KEINE Empfehlung.

und rund 7,5 Millionen neuen Aktien. Die initiale Marktkapitalisierung liegt damit bei rund 750 Millionen US-Dollar, dabei ist Kite mit noch <20 Mitarbeitern kaum grösser als Trianta!

Keine Handelsempfehlung.

Zitat aus dem Börsenprospekt:

"we expect Adaptimmune to compete with any TCR-based product candidates we develop"

(Quelle

http://www.sec.gov/Archives/edgar/data/1510580/...4816/d705296ds1.htm

sollte man vor einem Invest lesen!)

und dessen letzter Deal :)

Meine Meinung - Keine Handelsempfehlung!

Hat seither mal jemand die genauen Konditionen der Trianta-Übernahme geprüft? Gibt es dort vielleicht umfangreiche Earn-outs der Alt-Gesellschafter, so daß dann eine potentielle Wertsteigerung insoweit erneut an Medigene - zumindest teilweise - vorbeilaufen würde?

Ich selbst habe leider noch nicht nachschauen können...

"...Investors may also want to take note of companies developing T-cell receptor (or TCR) therapies, including Adaptimmune - a spin-off from Medigene- that has partnered with Glaxo. Both Juno and Kite are also working on TCRs in addition to their CAR-T therapies..."

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

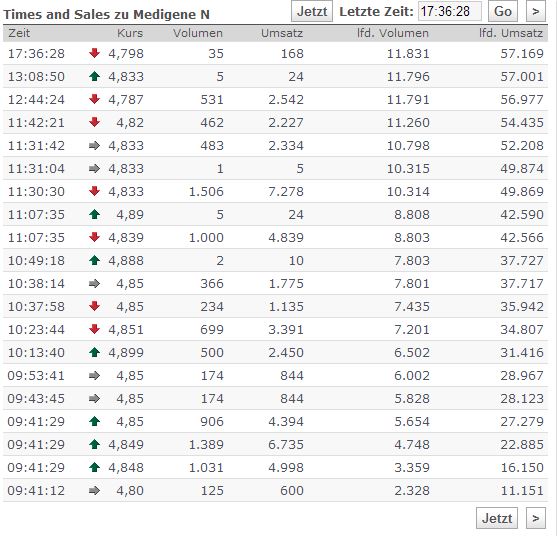

Angehängte Grafik:

mdg_20.jpg (verkleinert auf 91%)

mdg_20.jpg (verkleinert auf 91%)