Medigene - Sachliche und fachliche Beiträge

Seite 449 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.464.354 |

| Forum: | Börse | Leser heute: | 1.577 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 447 | 448 | | 450 | 451 | ... 802 > | ||||

Partnerschaft auf dem Gebiet der Krebsimmuntherapien mit der schon einmal auf diesem Gebiet als Medigene Konkurrentin angesehenen Merck biopharmazeutischen Tochter Merck Sereno.

Meine Meinung - KEINE Empfehlung.

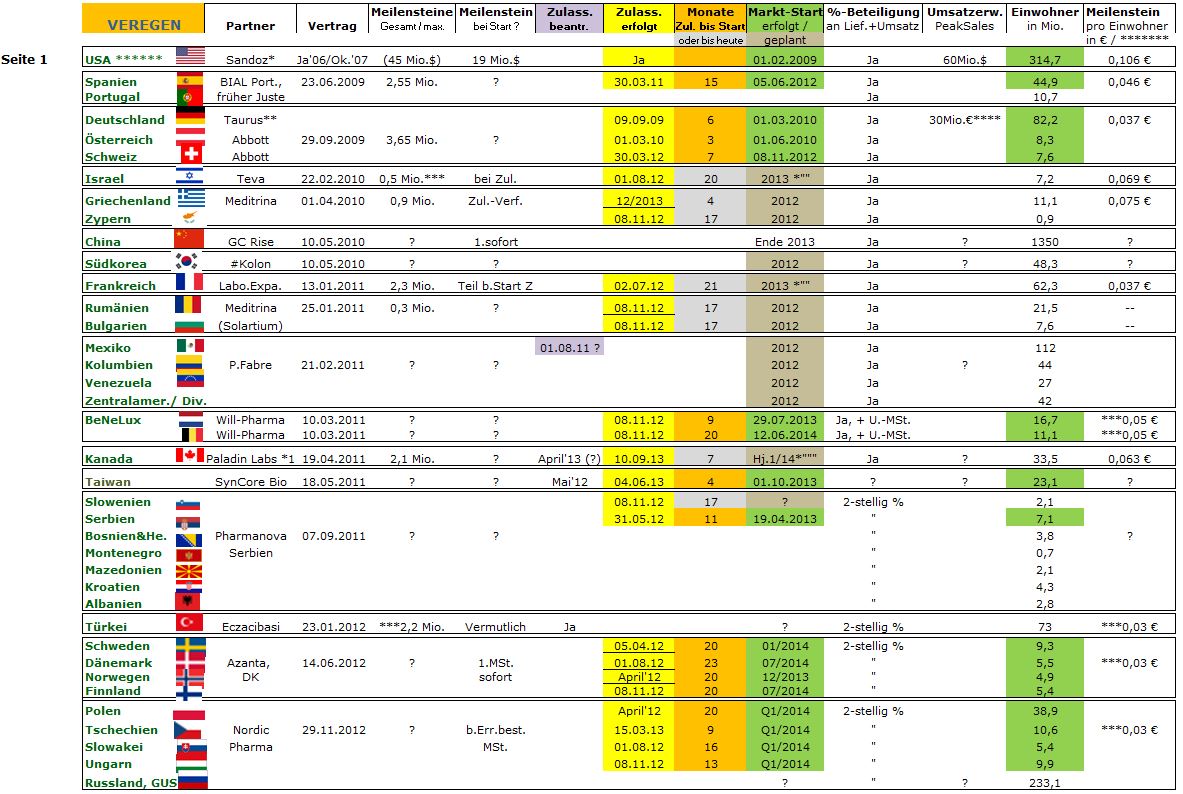

mit seiner klassischen Meldung zu Veregen. Auch dort kommt man voran und Kleinvieh macht auch Mist.

Meine Meinung - Keine Empfehlung.

Harten Fakten kann man eben nich ignorieren und Veregen ist nun also in weiteren 3 Ländern und damit insgesamt mehr als 20 Mio Einwohnern zugänglich.

So darf es gerne weiter gehen. Ein paar Ländern sind ja noch möglich in 2014 aus Sicht der Markteinführung.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_veregen_12.jpg (verkleinert auf 43%)

mdg_veregen_12.jpg (verkleinert auf 43%)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_veregen_12.jpg (verkleinert auf 43%)

mdg_veregen_12.jpg (verkleinert auf 43%)

Also bei den grauen Feldern jeweils 2 Monate hinzurechnen.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Na ja - das "Warzenmedikament" sagt schon alles ... und für den Artikel soll man dann noch zahlen...

Meine Meinung - KEINE Empfehlung.

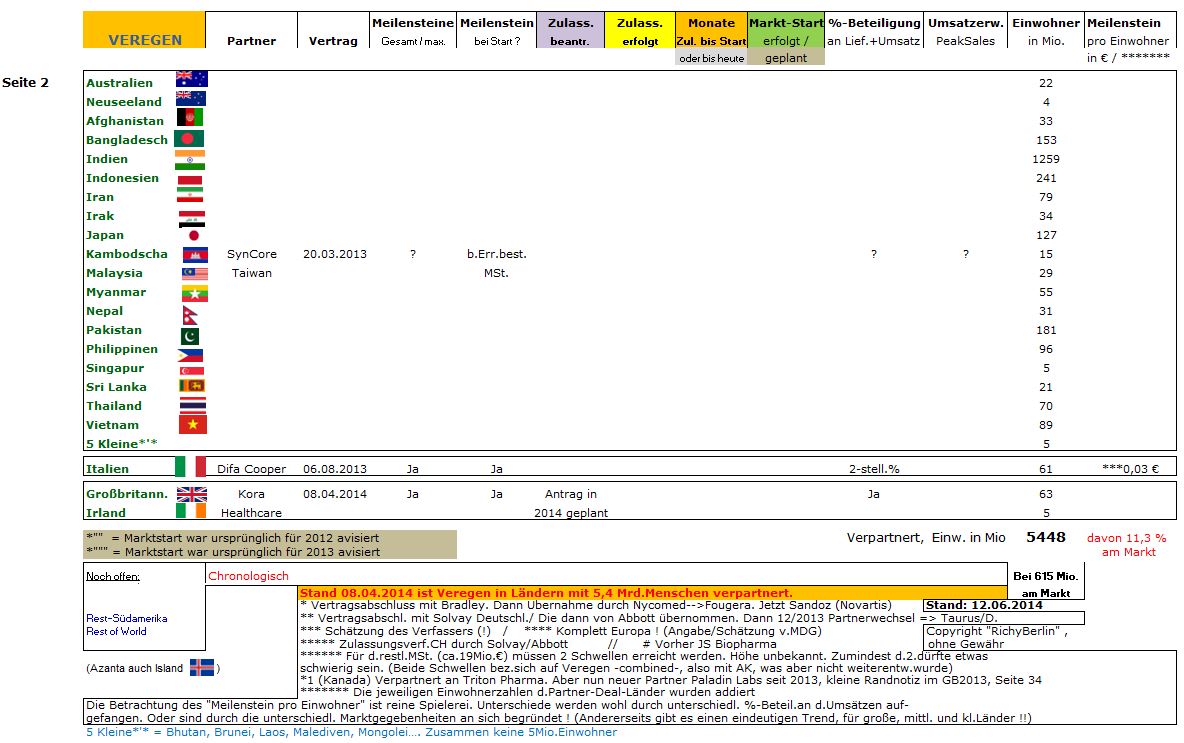

Es winkt mehr Umsatz: wenn man sich mit den Details auseinandersetzt weiss man ja, dass der Umsatzanstieg erst einmal überschaubar ist. Viel wichter wäre es wenn mal wieder ein größerer Markt hinzu käme beziehungsweise die vorhandenen außer USA mal richtig ziehen würden.

Hier sehe ich vor allem 2015 aus Sicht des Wacshtums als aussichtsreich. In De wird es wohl noch dauern bis Taurus richtig loslegt und wenn Frankreich vielleicht doch noch dazu kommt, dann auch erst ab 2015 richtig. Und wenn erst Mexiko oder China kommen........

Katapultstart möglich.

Veregen in San Marino ?

Oder doch mal wieder was interessantes wie ein weiteres Land mit P3-Studien-Zulassung Endo ?

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_13.jpg (verkleinert auf 68%)

mdg_13.jpg (verkleinert auf 68%)

"In curand" heisst nämlich "bald"

(Zugelassen seit 19 Monaten. Vertrag -mit Meditrina- seit über 3 Jahren)

http://www.solartium.ro/produse/

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

veregen_solartium_13.jpg (verkleinert auf 63%)

veregen_solartium_13.jpg (verkleinert auf 63%)

Jetzt im Volltext zugänglich / 11 Seiten

http://www.deepdyve.com/lp/pubmed-central/...de-mediated-B77cjds00d/1

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

ab...

Da könnte Medigene jetzt mal mit den AAVLP Langzeitergebnissen herauszukommen und dann etwas bezüglich der geplanten Franchise im Bereich Blutkrebserkrankungen nachlegen, bevor die Konkurrenz alá Bluebird auf und davon geflogen ist.

Meine Meinung - KEINE Handelsempfehlung.

Echt eine Superleistung von unserem Franzosen.

Die ersten 3 Jahre seines Wirkens wurde der kurs runtergeprügelt und seit 3 jahren pendelt er am Allzeittief.

Die Altaktionäre sind angeschi....

Der hat aus keiner Entwicklung irgendeinen mehrwert für die Aktionäre geschaffen, aber geht mit 500.000 im Jahr nach Hause.

Er schafft es nicht vernünftige Verträge zu machen weil er scheinbar immer wieder aus einer Position der Schwäche herus verhandeln muss.

Die Markeintritte bei Veregen ziehen sich teilweise wie Kaugummi, weil schein einige Vertriebspartner keine Notwendigkeit sehen das Produkt in die Vermakrtung zu geben.

Die verschiedenen Indikationen liegen danieder: AAVLP kommt nicht voran und seit gefühlt 3 Jahren gibt es keinen Fortschritt. Catherex ist auch auf der Halde und bei Trianta wird es ohl vor Anfang nächstes Jahr nix wirklich bedeutsames geben. Leider soll genau darauf der Fokus gelegt werden in Zukunft. Man hat also einen viele Jahre alten Fehler, den Verkauf von Immunocore versucht gut zu machen indem man da anfängt wo man vor 5 Jahren aufgehört hat.

ICh bin mit dem Trianta Deal an sich sehr zufrieden und finde auch richtig den Schwerpunkt künftig dorthin zu legen aber ich fürchte, dass dadurch alles andere was Medigene bisher gemacht hat viel zu kurz kommt und nicht mehr wirklich angetrieben wird.

Und ja die KE wird kommen, wenn keine Trianta Deal kommt. Es sind aber noch ein paar Liquiditätsschübe in der Pipeline. Rhudex Upfront, wenn auch klein aber ein bissl was sollte es gegeben haben. Kora Upfront, für die Veregenvermarktung in GB und dann darf man ja nicht vergessen, dass die Kohle noch bis Anfang/Mitte 2015 ausreicht.

Es bräuchte zwar aus meienr Sicht einmal einen deutlichen finanziellen Befreiungsschlag um auch mal längerfristig agieren zu können aber dazu fehlt wohl die Basis.

Es bleibt zu hoffen, dass mit jedem Jahr Veregen mehr zur Kostendeckung beiträgt und wenn EdnoTAG es einmal an den Markt schafft sind wir sowie befreit von dieser Diskussion. Medigene hat genügend Optionen, die aber vor allem mal stärker voran getrieben werden müssen und hier ist mir FM auch zu wenig Antreiber.

Momentan ist die Bewertung aber sehr niedrig und hat deutlich Luft nach oben. Es zeigt sich an dieser Stelle eben das Misstrauen der Anleger zur künftigen Entwicklung. Und hier hat FM eben noch keine Trendwende herbeiführen können. Die Anleger glauben immer noch nicht das Medigene erfolgreich sein wird.

- Deals des letzten Jahres, die keiner erwarten konnte: z.B: Veregen in UK, Irland, Italien, Trianta

- AAVLP Langzeitdaten in der Bewertung, erste positive Ergebnisse wurden präsentiert

- Catherex: gerade wurden G207 PI/II Daten veröffentlicht und M032 geht in die Klinik

- Trianta: in nicht mal 6 Monaten: 2 US-Patente, 2 eigene DC-Studien angekündigt, 1 Förderprojekt erhalten

- Immunocore & Adaptimmune wurden gegründet und Immunocore steht (bis auf einen Teil in 2011) erst jetzt zum Verkauf

Den Rest hast Du ja selbst schon relativiert.

Meine Meinung - KEINE Empfehlung.

Einschließlich die Anteile von Immunocore, denn da halte ich mich an den Kollegen biote

Wir befinden uns im Sommerloch und nicht jedes Biotech hat im Moment gute Daten aus einer P3 auf Lager wie Actelion. Ich habe festgestellt dass die Rudex Studie noch nicht gestartet ist vielleicht kommt ja noch was denn bald ist das erste Halbjahr um und wie ich mich erinnere wurde der Start genau für diesen Zeitraum angepeilt. Medigene hat viele Baustellen und es ist mitunter schwer den Überblick zu behalten aber es besteht auch die Möglichkeit dass plötzlich aus allen Rohren gefeuert wird...trotz Sommerloch!

Und Biotech Investments besitzen neben Potential auch ein extrem hohes Anlagerisiko (siehe aktuell z.B. der Fall Cytos

http://www.goingpublic.de/grosse-chancen-aber-auch-erhebliche-risiken/ ).

Positiv bislang gibt es bei Medigene: es gibt meines Wissens nach bislang praktisch keine Verschuldung (ausser buchhalterisch für den Cowen-Deal).

Meine Meinung - KEINE Handelsempfehlung.

1/5

1/5

Und so gut wie Du immer wieder auch Einzelheiten analysierst und in den Kotext stellst ist es doch für viele scheinbar nicht konkret genug und führt zumindest nicht zu einer Investmententscheidung.

Beispiel AAVLP: Warum kommt denn keine Partnerschaft. Was muss denn passieren damit eine kommt, was fehlt noch auf dem weg und wohin geht die Reise eigentlich konkret. Hier spart sich Medigene konkrete Informationen um nicht unter Lieferdruck zu geraten.

Catherex dito: ICh weiß schon das es zumindest in der ersten Indikation in der Klinick daten gab, aber zuletzt haben vergleichbare HSV Kandidaten keine erfolgversprechenden Daten geliefert. Dazu hat es Medigene nicht einmal im GB 2013 fertig bekommen, ein paar Sätze zum Fortgang des Unternehmen zu schreiben.

Dann PLD der Veregen behalten will und vor Monaten noch davon sprach eine TaskForce einzurichten um die Umsatzentwicklung voran zu trieben und auch die Markteinführungen. FM dagegen kann sich durchaus eine Kommerzialisierung des Veregenprojekt vorstellen. Was ist denn das für eine Hin und Her. Klar Trianta ist noch nicht bereit für die großen Deals, das ist klar aber es muss auch hier was passieren.

Und was läuft sonst noch? Machen jetzt alle bei Medigene nur noch Immuntherapier weil es gerade hipp ist? Dann ist man reichlich spät auf den Zug aufgesprungen. Hoffentlich nicht zu spät.

Falk Pharma hat die Indikation PBC übernommen und es liegt an ihnen damit in die Klinik zu gehen. Das wird aber ziemlich sicher nicht in diesem Halbjahr mehr sein.

Wir können froh sein wenn das überhaupt noch in 2014 starten wird...... ;(