Medigene - Sachliche und fachliche Beiträge

Seite 428 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.453.714 |

| Forum: | Börse | Leser heute: | 391 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 426 | 427 | | 429 | 430 | ... 802 > | ||||

"An ideal Partner for Rhudex"

20.03.2014

http://www.edisoninvestmentresearch.com/research/company/medigene

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

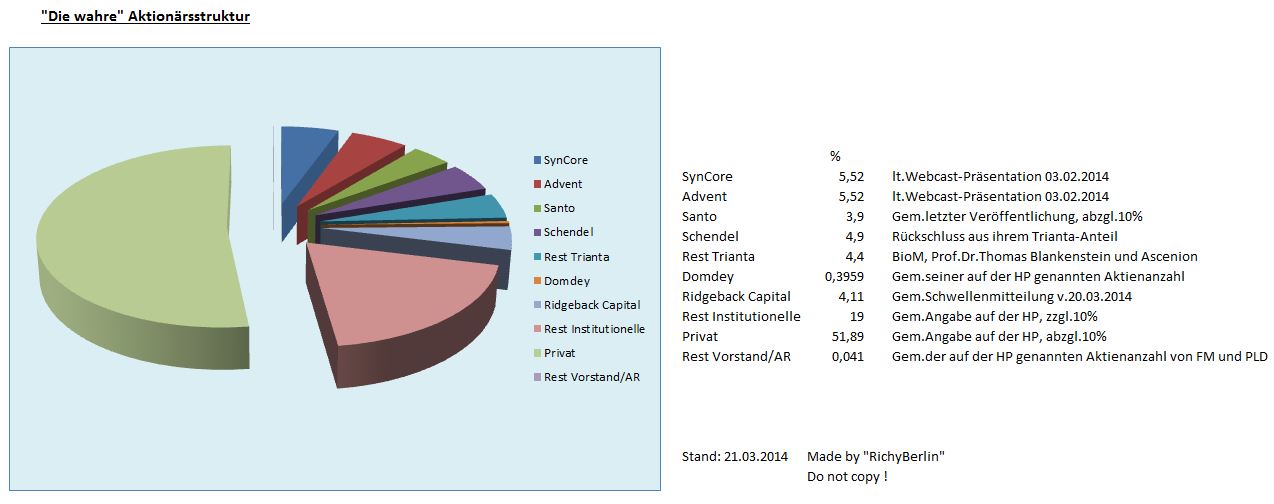

Es ist allerdings unklar, ob R. bereits früher z.B.bei 2,99% stand und somit unter "übrige Institutionelle" fiel. Ich bin jetzt mal davon ausgegangen, dass er ganz neu dabei ist und habe die 4,11% vom Anteil "Privat" abgezogen.

Jedenfalls wird R. einen erheblichen Anteil am Anstieg vor dem 12.03.gehabt haben (von wegen -AKtionär- ...) Und natürlich könnte R inzwischen auch schon bei 4,99% stehen.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_die_wahre_aktionaersstruktur_per_21.jpg (verkleinert auf 40%)

mdg_die_wahre_aktionaersstruktur_per_21.jpg (verkleinert auf 40%)

Wer nun zuerst war der Aktionär oder der Hedge Fonds...schwer zu sagen

es ist gut möglich dass der Fonds schon nahe an der 3% Hürde war...die schwachen Handelsumsätze der vorangegangenen Periode lassen eher vermuten dass es ein Neueinstieg war!

Auch der Aktionär hatte Medigene schon früher auf dem Radar nur sind sie wegen des engen Stopp Loss wieder rausgekegelt worden. zu wenig Mut und die Newslage war damals Insidermässig zu dürftig...wer weiss das schon.

Für mich bleibt die Rhudexmeldung eher eine Zufallsmeldung die für Medigene im richtigen Moment Unterschriftsreif war, gut gesetzt zu den Jahreszahlen und wie Richy schon schrieb es fehlt eigentlich nur noch die obligate Veregenmeldung...aber die hat sich im Moment wohl ob der Überraschung erübrigt...oder geht in der Hektik noch vergessen. Die Fracks und der Champagner müssen auch noch bestellt werden schliesslich will man(n) oder frau nicht mit heruntergelassenen Hosen im Scheinwerferlicht stehen...nur ein nichtsagender Kommentar mit einer Würze Humor damit er besser verdaut werden kann.

Also an Zufälle glaube ich bei Medigene schon lange nicht mehr.

Meine Meinung - KEINE Empfehlung.

Und wenn ein Investor nach intensiver Analyse MDG so prima findet, das ihm anvertraute Geld so aggressiv anzulegen, dann zählt das für mich viel mehr, als ein Analystenkommentar von xy, welche nur kommentieren aber nicht investieren.

Das Interessante wäre jetzt zu Wissen wie der Anstieg ohne den Investor verlaufen wäre. 4,75 ?

Auf jedenfall hat der Investor so einen allzu sprunghaften Anstieg vermieden.

(6,20/6,25)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Damit verstoßen alle Beteiligten gegen mehrfache Regeln und Vorgaben und wozu? Um 3% bei MDG zu kaufen? Da ist ein Sack Reis in China wichtiger...

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Zu Rhudex und EndoTag gibt es bis jetzt keine mir bekannten Nennenswerten Meilensteine.

Was im Entwicklungsvertrag steht ist ein Geheimnis. Bei beiden steht Upfront-MS in der Presseaussendung ohne Angabe der Größe, oder Wann der zu bezahlen ist!

Die Größe ist also rein Spekulativ, bzw. ob das für eine Finanzierung über 2015 hinaus geeignet ist, auch wann ein MS an Medigene zu zahlen ist (P2-Start, P3-Start, P2-Abschluß, P3-Abschluß, Zulassung!). Aus meiner Sicht wird 2014 was an Medigene gezahlt, jedoch wie viel ist die Frage.

Die Entwicklungskosten für Rhudex und EndoTag an Medigene von den Entwicklungspartnern ist kein Cash sondern nur die Aufwände von Medigene, also geringere FE-Kosten. Annahme, da man jetzt wieder eine kleine FE-Truppe hat und in den letzten Jahren kaum in der Klinik agiert hat wird das bei den 7-10 Mio. Cashburn pro Jahr bleiben.

Mein Fazit aus heutiger Sicht:

Medigene muß eine KE machen oder die Immuno-Anteile verkaufen in 2014 um über 2015 hinaus sich selbst zu finanzieren. Mögliche Upfront-MS oder Start-MS aus den Entwicklungsverträgen verschiebt die Notwendigkeit nur um wenige Monate nach hinten.

(Und das ist ja nicht erst seit kurzem so)

Da könnten also durchaus noch mehr solcher Meldungen kommen. (Oder sie schlummern erstmal weiter im Verborgenen, aber es gibt sie!)

-

Homepage MDG (nicht aktuell) http://www.medigene.de/presse-investoren/...-aktie/aktionaersstruktur

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

stirnrunzel

DAS ist m.E. Argument genug gegen eine weitere KE

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

das entspricht einer Verwässerung von 20 - 25 % - nicht gerade eine Kleinigkeit, oder ?

no further comment

als die Seda`s gezogen wurden hiess es klipp und klar dass es normal ist nicht bis zum ende der Kohle zu warten, sondern sich rechtzeitig vorher frisches Geld zu besorgen - mindestens 1/2 Jahr vorher - wer erinnert sich noch daran ??

Also muss eigentlich bis ende erstes Halbjahr 2014 frisches Geld her, und da bleibt dann nur KE, oder verkauf von Anteilen (oder des einen Produktes)

und zwar für mindestens 1 Jahr wieder - also (vorrausgestzt es ist nicht veregen dass verkauft wird) ca. 7- 8 mio (falls veregen, dann eher 10 - 12 mio).

Vergesst dass bitte in der momentanen (berechtigten) Freude nicht....

Ansonsten hätte sich Trianta niemals mit Medigene zusammengetan.

Ich tippe auf strategischen Investor.

-->eine Frage in die Runde. Wie meint ihr das die Finanzierung ab 2015 aussieht -> ca. 1 Mio/Monat . -- 1. Upfront´s-Meilensteine-Umsätze -- 2. Verkauf von Beteiligungen -- 3. Kapitalerhöhung.

- Wenn jetzt der Rudex-Deal gelungen wäre (so 20 Mio mit Arthritis und Psiorias) ganz klar Szenario 1 (mit Veregene)

- So aber ist meine Einschätzung eine KE um 20 Mio. Hoffentlich mit strategischem Investor und keiner Wandelschuldverschreibung (ist jetzt wieder in Mode siehe 4SC) hatten wir ja schon 2010 mit SEDA und das ist damals nicht gut ausgegangen (Kurs gedrittelt)

Vor 2 Tagen war dein 1.Beitrag hier im Thread "Bin heute raus". (Nach "3 Jahren")

Seit dem schreibst Du plötzlich jede Menge.

Jetzt im Gipfel malst du eine horrende 20Mio-KE an die Wand, die den Kurs wohl völlig zerlegen würde...

Könnte es evennnntuell sein, dass da ein gewisses Eigeninteresse besteht ?

(Aussteigen und dann anfangen nach unten zu schreiben..)

Egal, war nur eine rhetorische Frage..

(Over)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |