Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

na ja, das waren ja grundsätzlich ganz andere zeiten was bewertungen angeht, die völlig überzogen waren. Und dazu kamen viel zu viele dieser Unternehmen, die sich Konkurrenz machten und vorher von Analysten total gehypted wurden. Davon kann bei hypoport ja keine Rede sein. Hypoport ist vernünftig bewertet und hat eine blitzsaubere Bilanz. Viele B2B Werte damals waren verschuldet und hatten noch gar keine vernünftige Marktstellung. Die Werte waren aufgrund reiner Fantasie gehypted. Bei Hypoport hingegen stecken ganz konkrete Daten hinter dem Anstieg.

Wenn du Werte mit dem Thema "reine Fantasie" pessimistisch sehen willst, dann knöpf dir mal lieber die Fintecs vor, die bisher kaum Umsatz und Gewinn machen und durch Modethemen gehypted werden! Hypoports Geschäftsmodell ist da seit Jahren erfolgreich in einem soliden Markt. Es hat sich nur bis vor zwei jahrebn nicht so in den Gewinnen niedergeschlagen, weil man stark investiert hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hypoport SE |

Ein Jahr lang ging es fast nur bergauf und man hat nicht einen hier gelesen.

In dem Moment, in dem der gesamte Markt in die Knie geht und damit natürlich auch eine Aktie, die im letzten Jahr 800% gestiegen ist, kommen sie nunmehr hervor, um ihr "Wissen" endlich mit allen Investierten hier zu teilen.

Ich möchte mich dafür bedanken,dass ihr so frühzeitig kommt und uns alle auf diesen Wert aufmerksam macht. eine Frage hätte ich da noch...

wo wart ihr,als der Wert noch unbekannt war und bevor man hier dreistellige Gewinne einfahren konnte??

Ihr kanntet die Aktie nicht??

Aber wieso, wenn ihr doch allwissend seid und jahrzehntelange Erfahrung mit solchen Aktien habt??

Es ist schon ein armselig eine Aktie schlechtzureden,die über ein Jahr lang eine Rallye hingelegt hat. Wir reden hier nicht über einen Pennystock mit Milliarden von Aktien die mal kurz hochgezockt worden sind.

Ein wenig mehr Substanz in eurer Argumentation wäre schon wünschenswert,wenn man euch ernst nehmen soll.

Optionen

| Boardmail an "joker67" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "joker67" |

Wertpapier: Hypoport SE |

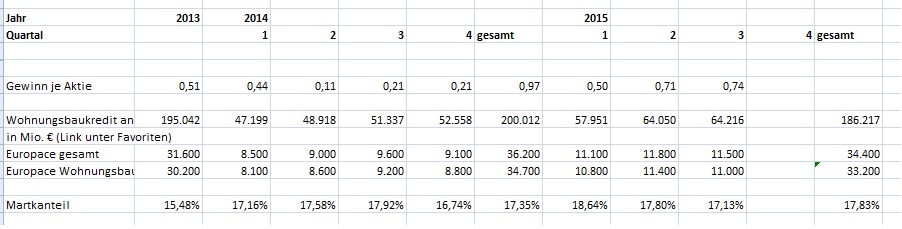

Der Marktanteil von Europace ist 2014 und 2015 relativ konstant. Die Gewinnentwicklung hängt vom Gesamtfinanzierungsmarkt ab. Die Skaleneffekte sind ja bekannt. Insofern hängt die Gewinnentwicklung 2016 an der Entwicklung des Baufimarktes als Ganzes.

Zahlen ohne Gewähr.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

europace.jpg (verkleinert auf 56%)

europace.jpg (verkleinert auf 56%)

2013 = 15,48%

2014 = 17,16%

2015 = 17,90% (geschätzt auf Grundlage der ersten drei Quartale)

Und ich glaub, Europace ist dazu in der Lage in 2-3 Jahren auf 20% zu kommen. Das mag für dich seit 2013 nur ein prozentual geringer Anstieg sein, aber die Volumen daraus reichen aufgrund der hohen Margen für Hypoport zu einem enorm starken Gewinnanstieg. Zudem baut man jede Menge Cash auf, den man für Aktienrückkäufe oder (wenn Kandidaten vorhanden) für Übernahmen nutzen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Hypoport SE |

Man sieht, dass in solchen Kursprognosen 1000 nicht kalkulierbare Variablen stecken, deswegen halte ich davon nix. Die meisten vergessen, dass man Aktien wegen der Cashflows hält, die einem als Aktionär anteilig zustehen. Würde ich stattdessen eine Altbauwohnung im Zentrum von München besitzen, die jährlich 20.000 EUR Nettokaltmiete generiert und ich hierfür im letzten Jahr diverse Kaufangebote für 500k als zu niedrig ablehne, wieso sollte ich sie jetzt nach 2 Wochen im Januar für 300k verkaufen? Leider gibt es keinen Immobesitzer der wie ein Aktionär reagiert, denn sonst hätte ich schon eine Wohnung in München:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

The perils of “doing something”

Many investors think they need to do something if prices move in one direction or the other. More often than not this results in the behaviour shown above and losses/opportunity costs. Nevertheless it feels good because you are “active” and you “do something”. For me this is typical “first level” thinking, typical of investors who think investing is about looking at blinking stock tickers and prices.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Finanzierungsvolumen in Mrd €

Q1/13 € 5,53

Q2/13 € 6,64

Q3/13 € 6,60

Q4/13 € 5,63

Q1/14 € 6,45

Q2/14 € 6,85

Q3/14 € 7,43

Q4/14 € 7,07

Q1/15 € 8,90

Q2/15 € 9,30

Q3/15 € 9,0

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Hypoport SE |

Die Auseinandersetzung mit dem Unternehmen ist auch das Einzige, was hier in irgendeiner Form Mehrwert stiftet. Die letzten Tage haben schön gezeigt, dass Diskussionen über Kursverläufen nur Zweitverschwendung sind. Klar kann es sein, dass der Markt mit Kursen von 80 EUR übertrieben hat, aber genauso hätte der Kurs auch auf 120 EUR steigen können und dann 5 Jahre seitwärts laufen. Klar kann der der Kurs vom derzeitigen Niveau auch auf 10 EUR fallen und dann vielleicht wieder steigen. Es ist alles Kaffeesatzleserei mehr nicht.

Ich habe mich immer gefragt, warum keiner der Untergangspropheten nicht auch sein Auto oder die seine Möbel um jeden Preis raushaut...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

1-Jahr bei ua. Gft und Hypo eingestiegen,und zwar mit einem für mich grossen Betrag.

Eis macht mir aber Angst,deine Einschätzung zu Hypo,du meinst,die Aktie kann bei 120 oder aber bei

10-Euro stehen,i

ch meine wie ist deine Einschätzung,was ist die Aktie heute wert?

Danke im voraus für die Antwort

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

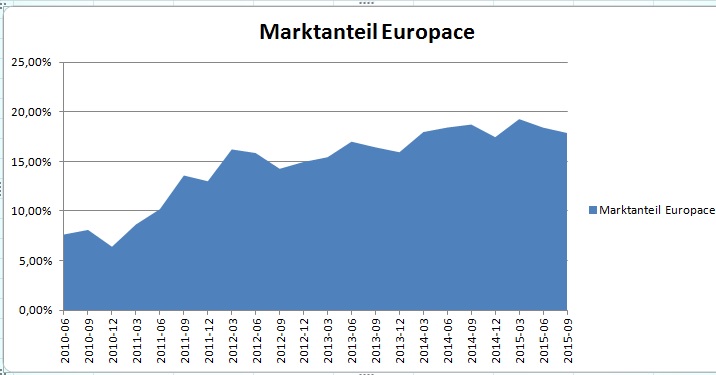

Der Marktanteil von Europace wird mittel und langfristig steigen und mit ihm der Gewinn.

An dieser Einschätzung ändert sich auch nichts, wenn der Kurs mal deutlich korrigiert. Das es in dem Tempo (Kurssteigerung) nicht weitergehen konnte, war hoffentlich jedem klar.

Ein Investment in eine Aktie ist auch immer ein Investment in die handelnden Personen. Und bislang hat H. Slabke noch nicht auch nur einen Hauch von Zweifel bei mir aufkommen lassen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Hypoport SE |

Als Beispiel: Wenn Du eine Eigentumswohnung für 300.000 EUR kaufst, um damit jährliche Mieteinnahmen von 15.000 EUR zu erzielen (Rendite: 5%), dann solltest Du auch nicht in Panik geraten, wenn es einen Crash am Immobilienmarkt gibt und der Verkehrswert nur noch 150.000 EUR ist. Auf dem Papier hast Du zwar 50% "verloren". Aber Du hast ja tatsächlich immer noch Immobilie und bekommst weiterhin die von Dir erwarteten 15.000 EUR pro Jahr an Einnahmen.

Blöd ist natürlich, wenn der Preis für die Immobilie um 50% abgesackt ist, weil die zukünftigen Einnahmen am Mietmarkt stark sinken werden. Aber genau das ist ja bei Hypoport nicht der Fall. Die aktuelle Börsenkrise reflektiert Sorgen um das EPS von Aktien im Allgemeinen. Und viele Unternehmen mit Exposure zu den Krisenherden werden vielleicht auch tatsächlich solche Einnahmeeinbußen haben. Hypoport jedoch ist heute noch genau das, was Du zuvor gekauft hast. Früher oder später wird das auch der Börsenkurs reflektieren.

Persönlich denke ich, dass die Aktie durch den Kursverfall dieses Jahr wieder sehr attraktiv geworden ist. Kurzfristig ist die Ergebnisentwicklung nicht leicht zu schätzen. Aber mittelfristig liegen ja all die positiven Aspekte des Geschäftsmodells noch genauso vor wie letztes Jahr. Wenn man jetzt sehr konjunktursensible Werte mit hoher Verschuldung hat, dann muss man sich reale Sorgen machen. Bei Hypoport kann man das ganze Börsendrama zur Not einfach aussitzen. Einen Riesenreibach macht man dann kurzfristig vielleicht nicht. Aber in meinen Augen ist Hypoport mittlerweile wieder eine Aktie, die sich zum Kaufen und liegenlassen sehr gut eignet.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Hypoport SE |

Bei Hypoport kann man das ganze Börsendrama zur Not einfach aussitzen

Gibt es denn eine krisensichere Substanz in solchen Werten?

Optionen

| Boardmail an "hzenger" |

Wertpapier: Hypoport SE |

Habe meine Kohle in gute Aktien investiert und was gut ist, kommt immer wieder.

Optionen

| Boardmail an "Schlauen" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

marktanteil.jpg (verkleinert auf 71%)

marktanteil.jpg (verkleinert auf 71%)