Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

1) Antizyklisches Investitionsmöglichkeit in der Finanzdienstleistungswirtschaft

Die Finanzdienstleistungswirtschaft in Deutschland befindet sich aktuell in der Krise, was man auch an den Aktienkursentwicklungen der Peers von Hypoport MLP, OVB und Aragon ersehen kann. Entsprechend sind die Bewertungen der dort operierenden Unternehmen allgemein depressiv mit teils einstelligen KGV´s. Da der Finanzdienstleistungsmarkt eher zyklisch verläuft deutet sich hier ein zyklischer Tiefpunkt an. Weiterer Vorteil von depressiven Marktstimmungen ist bekanntlich, dass nicht mehr zwischen guten und schlechten Unternehmen unterschieden wird (ähnlich wie in einer euphorischen Marktstimmung). Strukturell ist der Finanzdienstleistungsmarkt weiterhin ein Wachstumsmarkt, da die Marktmacht der Banken tendenziell sinkt und der Bedarf zur Altersvorsorge weiterhin hoch bleibt, da der Staat zunehmend seine Leistungsversprechen nicht mehr finanzieren kann. Im Vergleich zu Banken haben die Finanzdienstleistungsunternehmen den Vorteil im Hinblick auf die Assets deutlich transparenter zu sein und somit weniger unkalkulierbare Bilanzrisiken aufzuweisen. Für ein antizyklisches Investment insoweit ein interessantes Marktsegment.

2) Strukturell überlegendes Geschäftsmodell

Hypoport hat m.E. ein im Vergleich zum Wettbewerb strukturell überlegendes Geschäftsmodell, was dem Unternehmen ermöglichen wird auch in einem stagnierenden bzw. rezessiven Marktumfeld zweistellig organisch zu wachsen.

a) Allfinanzvertrieb Dr.Klein

Hypoport besitzt einen "normalen" Finanzvertrieb wie ähnlich z.B. AWD, OVB, Bonnfinanz, DVAG und MLP. Der Unterschied ist, dass dieser Vertrieb vollständig internetfokussiert und nachfrageorientiert ist. Dr. Klein berät, wenn eine Nachfragesituation beim Kunden vorhanden ist und "drückt"( in der Regel) keine ungewollten Produkte auf. Folge ist eine höhere Beratungsqualität und einhergehend eine relativ gute Markenreputation. Die notwendigen Leads werden sehr effizient über eigene Seiten (v.a. vergleich.de) im Internet generiert, wobei einfache Produkte über den Telefonvertrieb und komplexe Produkte über den Filialvertrieb verkauft werden. Im Unterschied zu reinen Onlinevertrieben wie Check24 und finanzen.de verfügt Dr.Klein auch über ein "Offline" Filialvertrieb der als Franchisemodell betrieben wird, was dem Unternehmen eine kapitalschonende Expansion in diesem Bereich ermöglicht. Dies zeigt, dass Dr.Klein im Gegensatz zu den vorgenannten Strukurvertrieben bei entscheidenen Elementen anders (m.E. besser) organisiert ist. Dieses "neue" Geschäftsmodell des Vertriebs scheint sich auch verstärkt in der Branche durchzusetzen, da Dr.Klein für sein Modell seit Jahren neue Berater gewinnen konnte, während bei fast allen Vertrieben diese Kennziffer rückgängig ist. Mit steigender Beraterzahl steigt bekanntlich auch die Vertriebsmacht und damit einhergehend der Wert des Vertriebes.

b) Europace

Das interessanteste Asset von Hypoport ein Europace. Ein Marktplatz für Finanzprodukte, der als Cloudsoftwarelösung bei Vertrieben und Produktgebern platziert wird. Dieser Marktplatz ist in seiner Konzeption einzigartig in Deutschland und wird über Finmas und Genopace aktuell auch im Sparkassen und Genossenschaftsbankensektor platziert. Der Marktplatz ermöglicht einen sehr effizienten Vertrieb bzw. die Abwicklung von Finanzierungsprodukten und scheint ein Marktbedürfnis zu befriedigen. Jedenfalls steigen die Umsätze auf dieser Plattform kontinuierlich an und haben zuletzt 2012 ein Volumen von 28 Mrd. erreicht. Insofern kann man nunmehr feststellen, dass sich diese Geschäftsidee bzw. dieses Geschäftsmodell in Deutschland durchgesetzt hat. Gerade bei neuartigen Geschäftsmodellen besteht regelmäßig die Gefahr, dass diese scheitern. Dies sehe ich bei Europace nicht mehr, da der erreichte Track Record eine beeindruckende Sprache spricht. Sobald sich eine Plattformlösung durchsetzt, proftiert der Inhaber dieser Plattform von zwei positiven Effekten. Dem Marktplatzeffekt und den hohe Grad an Skalierbarkeit( vgl. Ebay). Beide Effekte werden in den nächsten Jahren immer deutlicher hervortreten, da bislang die Investitionen in dem Plattformaufbau im Vordergrund standen, die bis dato schon über 50 Mill. EUR (mehr als die aktuelle Marktkapitalisierung) betragen haben (aufgrund der Höhe der bislang geleisteten Investitionen sehe ich auch das Replacementrisiko durch Wettbewerber als gering an). Die "Erntezeit" bei Europace beginnt also erst langsam.

c) Maklertätigkeit für die Wohnungswirtschaft

In seinem dritten Geschäftsbereich ist Hypoport als Makler in der Wohnungswirtschaft tätig. Nach eigenen Angaben ist man hier Marktführer. Dies kann ich nicht verifizieren, allerdings generiert Hypoport hier seit Jahren kontinuierlich Ebitmargen von 30%, so dass hier offenbar ein Wettbewerbsvorteil gegeben ist.

Zu der zugegeben schwierigen und strittigen Frage der Bewertung des Unternehmens nehme ich im Verlauf der kommenden Tage nochmal gesondert Stellung.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

gibt Raum sich gut zu positionieren ;-)

Als würde das Geschäftsmodell ins Wanken geraten sein...

ist es nicht.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hypoport SE |

https://www.dbresearch.de/PROD/RPS_DE-PROD/...WLzQcrRkly7j~e3DTT5Oz8T

würde bedeuten auf eine trendwende zu warten und diese bestätigt zu sehen...

das führt häufig zu einem EK der mal locker 10-20 % über den möglichen entry liegt...

Und wenn ich mir den Jahreschart anschaue sehe ich doch so einige V-förmige Formationen ;-)

Vielleicht einigen wir uns auf folgendes "Handelsgesetz":

Der Gewinn liegt im Einkauf.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hypoport SE |

Damit läuft man Gefahr, dass die eigene Position relativ schnell relativ groß wird, wodurch spätere Nachkäufe deutlich abgeschwächt werden bzw. der persönliche Druck bei weiteren Verlusten schnell zunehmen kann.

Die angeblichen V-förmigen Erholungen im Jahreschart sehe ich ehrlich gesagt nicht. Ich sehe Erholungen, die danach wieder genauso schnell abverkauft wurden. Aber ich wollte ja auch niemandem sagen was er tun soll. Ich verstehe lediglich nicht, warum so eine Situation Leute zum Kaufen animiert, aber ich muss ja auch nicht alles verstehen ;-)

Angesichts des stabilen Zinsumfeldes und eines Marktes, der in den letzten Jahrzehnten kaum zins- und konjunkturabhängig war, halte ich genau das für sehr wahrscheinlich. 2022 wurde halt genau die Fraktion unter den angelsächsischen Investoren, die immer gleich von Markteinbrüchen ausgeht, bestätigt. Seitdem haben wir diese erhöhte Volatilität in der Aktie, das wird sich irgendwann wieder normalisieren.

Das würde Rückschlüsse zum künftigen Wachstum aufzeigen.

Nach meinen Infos wurden in Deutschland im Jahr 2024 durchschnittlich 16,5 Mrd. Euro/Monat Immobiliendarlehen abgewickelt. Daran ist Europace mit 6 Mrd. beteiligt.

Daraus leite ich einen Marktanteil von 36% ab. Die Durchdringung ist also schon ziemlich hoch. Ob dieser Marktanteil tatsächlich weiter gesteigert werden kann?

Ich habe Zweifel, denn es gibt sicher einige grosse Banken, die ihre eigenen Systeme haben und deswegen nicht als Kunde infrage kommen.

Meinungen?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "snug_hoodie" |

Wertpapier: Hypoport SE |

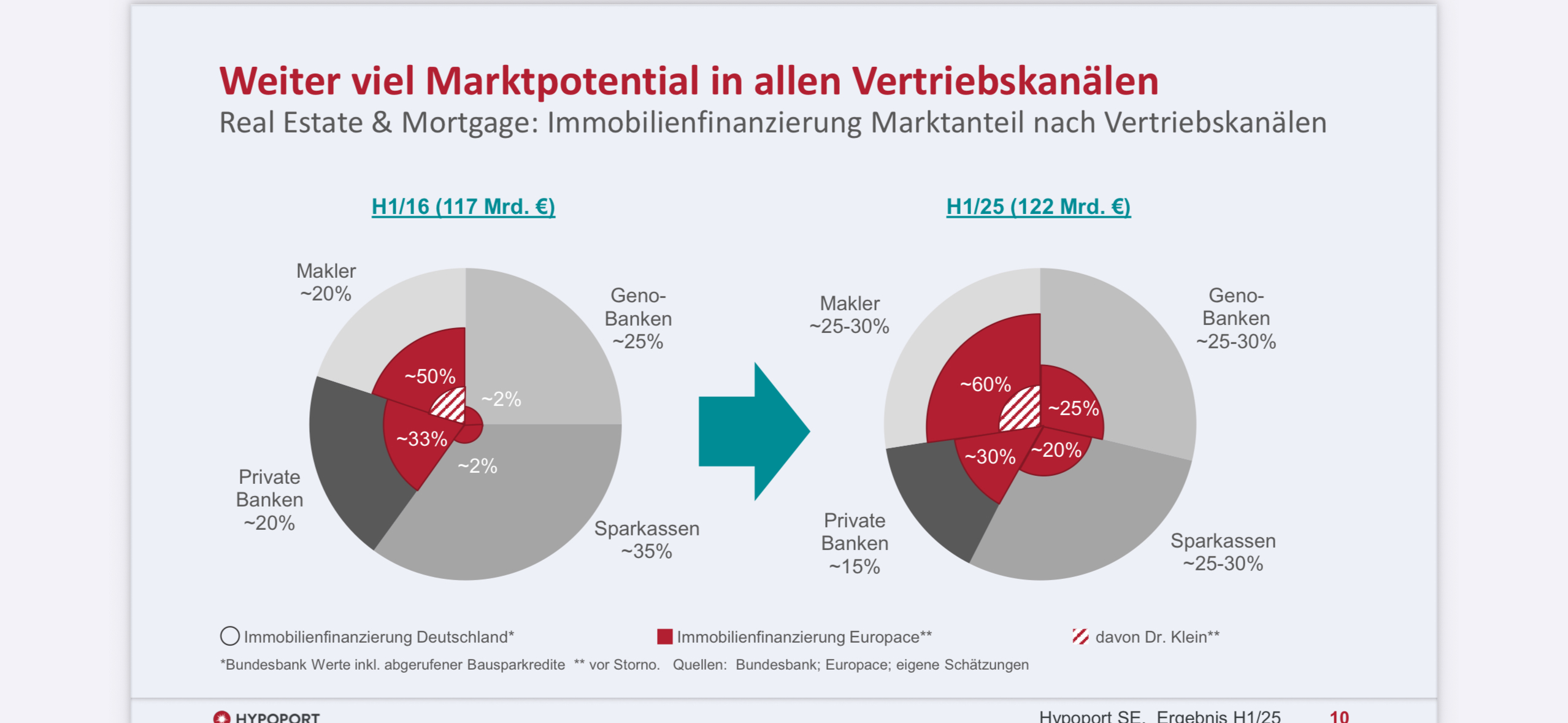

Auch bei den Maklern, mit bereits 60% Marktanteil, ist weiterhin noch Luft nach oben.

Angehängte Grafik:

attachment-33290534.jpeg (verkleinert auf 19%)

attachment-33290534.jpeg (verkleinert auf 19%)

paar Minuten vorher noch gut 500 Stück bei 144 im Geld...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hypoport SE |

„Wird die Kundschaft hingegen frühzeitig durch die Bank kontaktiert, verlängern über 90 Prozent beim Ursprungsinstitut. „Eine frühzeitige, systematische Kundenansprache ist heute der zentrale Hebel für die Verlängerung“, erklärt Hendrik Tacke, Director bei Simon-Kucher. „Wer erst kommuniziert, wenn die Zinsbindung fast abgelaufen ist, ist zu spät und verliert die Kund:innen.““

Grundsätzlich muss man sich doch fragen, warum der Anteil der Refinanzierungen bei Hypoport plötzlich stark steigen sollte. Refinanzierungen gibt es ja jetzt auch schon und der Anteil von Hypoport liegt unter 10% vom Gesamtmarkt. Einfach mal anzunehmen, dass von den möglicherweise 25% Wechselwilligen der Großteil bei Hypoport landen dürfte, hat eigentlich keine Grundlage. Aktuelle Zahlen zeigen das jedenfalls nicht.

Außerdem basiert der Anstieg der Refinanzierungen, wenn ich die Grafik von Hypoport, die du am 21.8. gepostet hast, richtig verstehe, hauptsächlich darauf, dass viele Kredite mit 15 Jahren Festzins in den nächsten Jahren refinanziert werden müssen. Die wurden aber bis einschließlich 2030 alle vor der Nullzinsphase abgeschlossen. Daher dürfte der Zinsunterschied bei diesen Verträgen gar nicht so hoch sein. Oder verstehe ich da etwas falsch?

2) M.E. unterschätzt du die Tatsache fundamental wieviele Vermittlerfinanzierungen im Markt sind. Europace und Interhyp haben mittlerweile einen Marktanteil von kumuliert 50% beim Neugeschäft.

Die werden die Anschlusszinsfinanzierungen ganz sicher nicht allein den Sparkassen und Geno-Banken überlassen, sondern selbst frühzeitig die Kunden kontaktieren.

Zumal Hypoport mit Dr. Klein ja selbst als Vermittler aktiv ist und damit genaue Kundendaten bezüglich der Darlehen hat.

Genau deshalb gehe ich auch von steigenden Marktanteilen bei den Anschlusszinsfinanzierungen aus.

Und was die Veränderung der Zinskosten der Kreditnehmer angeht sehe ich da vorerst noch keinen größeren Kostendruck, der die Kreditnehmer händeringend nach Lösungen suchen lässt, weil der Zinssatz bei ihrer Hausbank nicht zu stemmen ist. Wir reden hier ja auch über wesentlich kleinere Summen, da bereits 15 Jahre getilgt wurde.

Wenn ich z.B. bei Google den Kreditzins für eine 15 jährige Zinsbindung im Jahr 2011 (also relevant für 2026) eingebe, wird mir ein Zinssatz zwischen 4,05 und 4,15% genannt

für 2012 3-3,5%

2013 2,54%

2014 2,5-3%

2015 2,1-2,4 %

Wenn man diese Zahlen als Basis nimmt, wird es noch einige Jahre dauern bis sich wirklich ein gravierender Unterschied zum aktuellen Zinssatz ergibt.

2) Die Auswertungen der Unternehmensberatung zeigt ja das 50% der Vermittlerfinanzierungen auch bei der Prolongation wechseln.

Diese erhöhte Anteil an Vermittlerfinanzierungen geht jetzt ab 2027 sukzessive in die Anschlussfinanzierung.

Insofern ist es mehr als naheliegend das sich der Marktanteil von Europace bei den Anschlussfinanzierung jährlich wachsend sukzessive erhöhen wird.

Angehängte Grafik:

attachment-33295836.jpeg (verkleinert auf 19%)

attachment-33295836.jpeg (verkleinert auf 19%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Könnte mit dem double dip bei 143 auch zu Ende sein mit der Rutsche ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hypoport SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve