Thyssen, gute Chancen, einige Risiken.

Letzten Endes wird es business as usual. Gewerkschaft legt sich quer bis die 17 Mrd. verbrannt und verteilt sind. Danach kein Spielraum mehr und Insolvenz. Rückblickend wird man dann jammern, dass die 17 Mrd. eine vertane Chance waren.

Der Plan von Martina Merz sieht auf dem Papier zugegebenermaßen sehr gut aus. Er klingt schlüssig und logisch. Aber sobald ich gelesen habe, dass nur 3000 Stellen aktiv abgebaut werden, ist für mich klar, dass dieser Plan nichts anderes als eine Nebel- und Hoffnungsgranate ist. Davon hat man in den letzten Jahren bei Thyssen schon viele gesehen.

Die Gewerkschaft hat gewonnen. Thyssen, der Industriestandort Deutschland und ihre Mitarbeiter haben verloren. Sie müssen es nur noch realisieren.

p.s: das letzte Mal, als ich Short ging, war die Aktie bei 11.

Optionen

| Boardmail an "stksat|228737186" |

Wertpapier: thyssenkrupp AG |

d.h. selbst bei einer Fusion würde sich erstmal nichts ändern ausser vielleicht der Name bzw. Hauptinhaber. Man wäre aber breiter und mächtiger aufgestellt.

Ich denke Gewinn kann man aus der Fusion erst richtig ziehen wenn die Garantien abglaufen sind und man dann gewisse teile verschlanken bzw zusammenlegen kann.

Salzgitter hat in der Vergangenheit mehr investiert, modernere Werke und besser für die Zukunft gerüstet. In ihren Augen ist Thyssen ein Konkurrent mit Ablaufdatum, welches sich mit der Zeit von selbst erledigt.

Eine Fusion behebt das fundamentale Problem des Nachfragerückgangs und der Überkapazität nicht. Überkapazitäten gehen Hand in Hand mit einem Überschuss an Personal für die vorhandenen Aufträge und Marktgröße einher. Sprich kann nur mit einem radikalen Stellenabbau im operativen und administrativen gelöst werden. Von den rund 80.000 MA der Division Stahl müssten mMn zwischen 15-20.000 abgebaut werden, damit Thyssen gesunden kann. Die genannten 3000 von der Merz sind ein schlechter Treppenwitz.

Anstatt dass man dies angeht und es mit der Gewerkschaft zu tun bekommt, möchte man seine eigenen Altlasten einer Salzgitter anhängen. Ich bezweifle aber, dass dort so viel Dummheit vorhanden ist, um sich dies einreden zu lassen.

Sollte eine Fusion kommen, werden sie bedeutende Geständnisse an Salzgitter machen müssen. Dazu gehört es auch, dass der neue Konzern von der Salzgitter-Zentrale gesteuert wird. Sprich der administrative Overhead von Thyssen wird geköpft und entlassen. Was operativ im Stahlbereich an Stelleneinsparungen drinnen ist wenn sich eine Gewerkschaft einmischt - schwer einzuschätzen.

Und für jene mit Klöckner Fantasien: die sind absolut das Letzte, was Thyssen braucht. Weder ersteht man sich dadurch einen Wettbewerbsvorteil, noch ein gesundes Unternehmen. Man hat genug eigenen Probleme, die zuerst gelöst werden müssen. Eine Fusion behebt kein Nachfrage-/Kapazitätsproblem, sondern nur an den Gestaltungsmöglichkeiten des Preises. Und da sind wir sehr schnell beim Kartellrecht der EU, welche marktbeherrschende Stellungen in gewissen Regionen sich ganz genau ansehen.

Das wahrscheinlichste Szenario ist eine Insolvenz von Thyssen in 5 Jahren. Mit den 17 Mrd. erkauft man sich Hoffnung und geborgte Zeit. Ich finde es schade, denn der Name Krupp ist für mich der Inbegriff von Qualitätsarbeit "Made in Germany".

Mit dem Wegbegleiter von Krupp, Rheinmetall, schläft man ruhiger in diesen Zeiten.

Optionen

| Boardmail an "stksat|228737186" |

Wertpapier: thyssenkrupp AG |

Damals waren auch einige fassungslos. Aus der Zeit stammte auch noch " hart wie Krupp-Stahl " Lang ist es vorbei

Nun kann man nur noch hoffen das sich ein Blöder findet der sich den Gewerkschafts gesteuerten Haufen antut.

Ein deutscher Konzern müsste verrückt sein oder politisch gezwungen.

Freiwillig tut sich das keiner an...

Bei Steel Europe werden rund 28.000 Mitarbeiter beschäftigt.

Mit dem Verkauf der Aufzugssparte schrumpft die Mitarbeiteranzahl bei ThyssenKrupp um rund ein Drittel auf wohl unter 110.000.

Über 10 % der aktuellen Mitarbeiteranzahl sind in China beschäftigt, ca. 20 % in Asien/Afrika.

Alles Zahlen aus dem GB 2018/2019.

Optionen

| Boardmail an "stksat|228737186" |

Wertpapier: thyssenkrupp AG |

Optionen

| Boardmail an "stksat|228737186" |

Wertpapier: thyssenkrupp AG |

das hast du verwechselte wie mit den Zahlen.

s2

Die Verlustsparten Verkaufen oder Schließen !

20000 Überzähliges Personal abbauen undzwar sofart !

Mit den halbwegs Renablen Resterampe-Teilen eine Neustart wagen !

https://www.automobil-produktion.de/zulieferer/...ch-neu-auf-354.html

Hier steht nun folgendes:

"Für Bereiche mit 20.000 Mitarbeitern gebe es keine nachhaltigen Zukunftsperspektiven innerhalb des Unternehmens."

Leverage

aber statt einem weggefallenen Mitarbeiter je 20 Roboter, da meiner Meinung nach die Aufgaben viel zu vielseitig sind.

Optionen

| Boardmail an "fbo|228743559" |

Wertpapier: thyssenkrupp AG |

Evtl. ist das der Grund für den Anstieg Letztens dass es Überlegungen in diese Richtung gibt?

Wenn sich die Automobilindustrie wieder erholt wird sich das auch noch ein bischen Positiv langsam auswirken.

Abwrackprämie könnte das Ganze aus meiner Sicht auch noch kurzfristig pushen.

Leverage

Und wenn dann zielgerichtet.

Man könnte versuchen ältere Autos dadurch los zu werden, auch der Umwelt zu liebe.., aber naja.

Man könnte hier dann deutlich Personal abbauen.

Der Kauf von Klöckner ist so ziemlich mit das sinnhafteste was Thyssen machen kann, zumal es Klöckner zum Schnäppchenpreis kaufen kann und ggfs mit Thyssen Aktien einen Teil bezahlen kann.

Die KfW ist aber trotzdem bereits mit einer MRD Euro dabei - und die EU

könnte mit Hilfen bei der Umstellung auf "grünen Stahl" finanzielle Mittel

bereitstellen, ggfs. aber auch mit Zuschüssen helfen.

Da wäre dann noch Platz für eine Firmenübernahme (KlöCo), auch in Anbetracht

der Mittel, die nach dem 30.06.2020 bis zum 30.09. anstehen. 71% der Aktien

von KlöCo liegen bei Instis und den Kleinaktionären, neben den 29% ca. des

Ankeraktionärs, der hier ein Mitspracherecht hat.

Warum auch nicht, wenn es die Sache fördert.

Man muss das entspannt sehen, denn offenbar wird das Feld nicht nur den

Gewerkschaften überlassen, wie jüngste Entwicklungen (auch Lufthansa)

vermuten lassen.

Optionen

| Boardmail an "FD2012" |

Wertpapier: thyssenkrupp AG |

Bei den sagenhaften Synergieeffekten für Klöckner :-) und der Digitalisierung dann kann Klöckner nur noch explodieren.

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: thyssenkrupp AG |

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: thyssenkrupp AG |

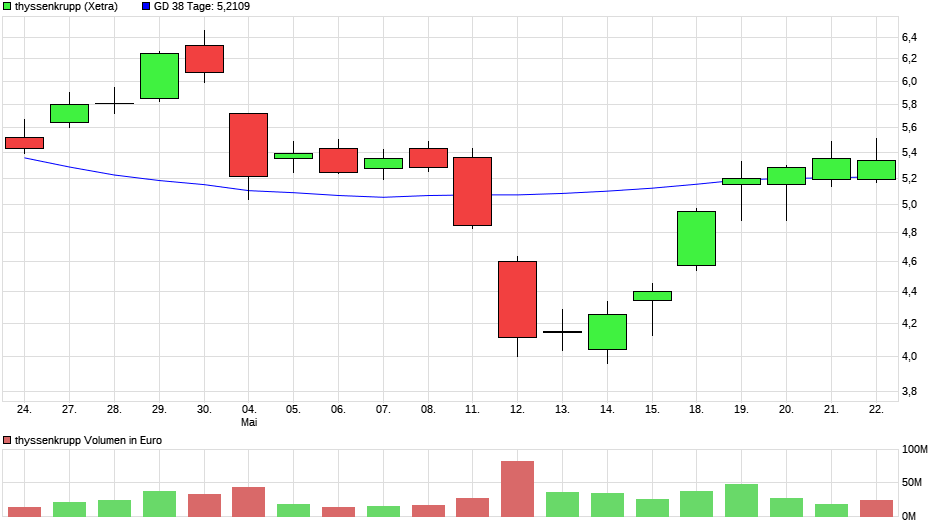

Angehängte Grafik:

chart_month_thyssenkrupp6.png (verkleinert auf 54%)

chart_month_thyssenkrupp6.png (verkleinert auf 54%)

Ist ja dann noch genügend Raum für Salzgitter, Saarstahl, Loh

und andere, die neben TKS - und ggfs. einbezogener KlöCo -

gut existieren könnten und in der Stahlproduktion tätig sind.

Die gegenseitigen Übernahmeangebote böten also genügend

Raum, das Ganze voranzubringen, da hier die Kartellbehörden

weniger bemüht werden müssten.

M.E. ist dies durchaus im positiven Sinne lösbar und würde

ein Fortkommen beider Gesellschaften bedeuten; Markttiefe

einschließlich, wie auch die Kosten beim Vertrieb minimierend

- und eingefahrene Pfade könnte man so leicht übernehmen.

Es spricht also viel dafür! FD2012

Optionen

| Boardmail an "FD2012" |

Wertpapier: thyssenkrupp AG |