S+T AG - neuer TecDAX Kandidat?

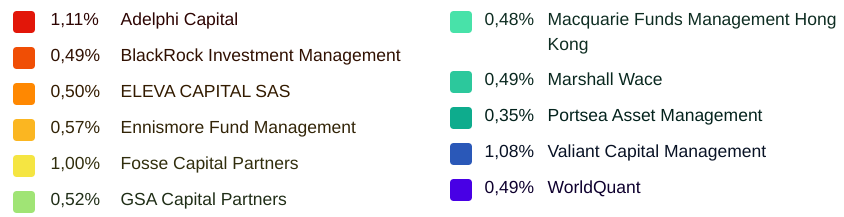

Habe soeben auch deine Quelle aufgerufen, da erscheint folgendes als letzer Eintrag bei ELEVA CAPITAL SAS:

Demnach war 24.6.2020 die letzte Eintragung eine LV Posi mit 0,50 %.

Eleva Capital SAS

Paris

Kapitalmarkt

Mitteilung von Netto-Leerverkaufspositionen

S&T AG

AT0000A0E9W5

25.06.2020 (Bekanntmachungstag)

Eleva Capital SAS

Paris

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

S&T AG

ISIN: AT0000A0E9W5

Datum der Position: 24.06.2020

Prozentsatz des ausgegebenen Aktienkapitals: 0,50 %.

Demnach müsste die LV Pos jetzt unter 0,50 % liegen.

Rätselhaft?!

Optionen

| Boardmail an "Raymond_James" |

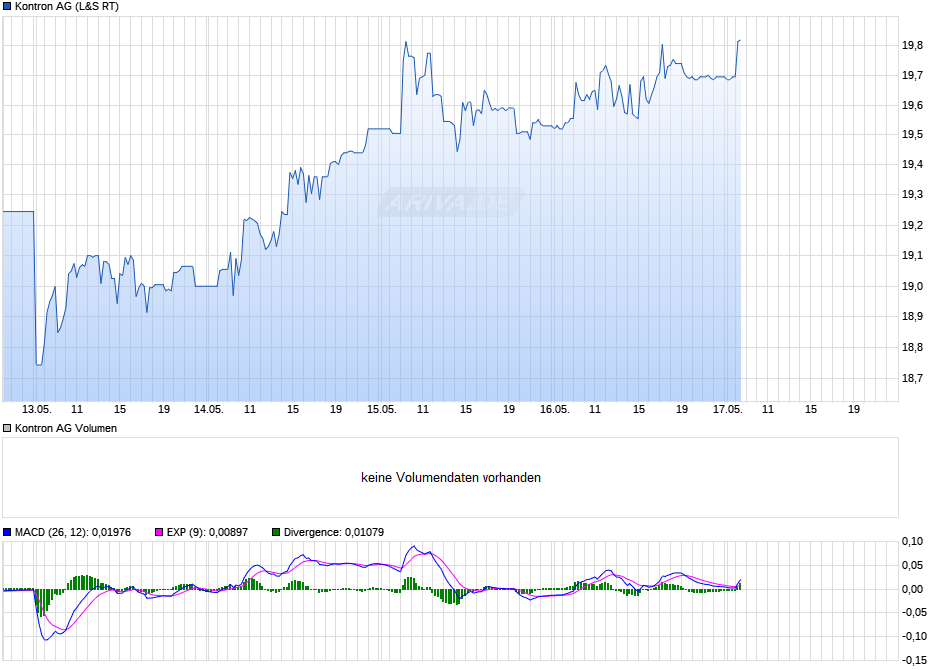

Wertpapier: Kontron AG |

Angehängte Grafik:

screenshot_2020-10-02_at_15.png (verkleinert auf 60%)

screenshot_2020-10-02_at_15.png (verkleinert auf 60%)

... und ging am 01.10.2020 in eine long-Position: S&T-Turbo-Unlimited-Long-Zertifikat von der Société Générale mit der ISIN DE000SB7GH60

Es "kostete im Mittel 6,90 [aktuell: 5,74 /5,81 ]. Hier steht die gesamte Position. Zur Absicherung wählen wir unverändert ein Stop-Loss-Limits bei 4,98 ."

www.bernecker.info

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Kontron AG |

laut Bundesanzeiger 0,74% seit dem 30.9.2020

Ist nur nicht unter S&T zu finden aber wenn man Eleva Capitals eingibt kommt der Eintrag raus - vermutlich ein Fehler in der Erfassung der Lerrverkäufe

Optionen

| Boardmail an "transtrader1" |

Wertpapier: Kontron AG |

Diese Seite ist noch geeigneter:

https://www.bundesanzeiger.de/pub/de/nlp?2

Hoffe, die funktioniert besser!

War zu voreilig und bin raus, aber nun hat doch die17 bei den Profis auf Xetra gehalten, was man vor dem Wochenende als Sieg der Bullen bewerten kann.

Das Leerverkäufer- Gedöns intressiert mich wenig, solange die Früchtchen im normalen Rahmen rumfummeln.

Diese Finanzakrobaten haben auch nur Erfolg, wenn die Herde eh auf fickrigen Verkaufstrip ist, oder sich ein Schiffbruch andeutet.

Bin aber verdammt sicher, dass S&T kein Zombie wie Wirecard ist.

Werd also nächste Woche die Griffel wieder in der Nähe der Kauftaste rotieren lassen...

Optionen

| Boardmail an "lehna" |

Wertpapier: Kontron AG |

Es ist ein Kursziel von 6,- Euro ausgegeben.

Diese Info ist aus dem Bernecker Börsenbrief Schnelltest:

https://www.instagram.com/tv/CF2NnSrqtGj/?igshid=10vrdhe4eczbu

Aus meiner Sichtt umd auch aus Sicht der Bernecker-Leute ist das alles völlig überzogen und wird sich wohl bald in Liuft auflösen! Hannes hat heute wieder alles richtig gemacht und mehr Vertrauensbeweis ist kaum zu geben! Er wird sich über die Schnäppchenkurse sicherlich schlapplachen...

Muß dann in den nächsten Wochen vor den Zahlen laufen. Stay long u alles wird gut.

Die haben ordentlich reduziert

Nach Rücksprache mit der IR soll voraussichtlich Montag eine Stellungnahme erfolgen. Alle Angaben meinerseits ohne Gewähr!

Optionen

| Boardmail an "djkante" |

Wertpapier: Kontron AG |

Ich bin mir selber ziemlich sicher dass S&T kein organisches Wachstum aufweist! Und es ust mir egal!!! Es wäre Zeit dazu zu stehen und eine klare Aussage zu treffen: wir wollen nicht organisch wachsen!

Ziel ist es vielmehr durch Zukäufe zu wachsen und aus diesen zukäufen Cross-Selling Effekte in beide Richtungen zu generieren, dadurch dass man neue Kunden hinzu gewinnt und diesen die Produkte der übrigen Konzernbereiche anbieten kann und umgekehrt!

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Ich finde das was HN und Co tun nach wie vor überzeugend und realistisch.

----

S&T wird Jahresziele 2019 gut erreichen - Aktienanalyse

06.11.19 09:35 Vorstandswoche.de

Haar (www.aktiencheck.de) - S&T-Aktienanalyse von "Vorstandswoche.de":

Die Aktienexperten von "Vorstandswoche.de" nehmen in einer aktuellen Aktienanalyse die Aktie des IT-Technologiekonzerns S&T AG (ISIN: AT0000A0E9W5, WKN: A0X9EJ, Ticker-Symbol: SANT) unter die Lupe.

Der österreichische Technologiekonzern befinde sich nach Ablauf der ersten drei Quartale des laufenden Jahres auf bestem Weg, die eigenen Erwartungen zu erfüllen. "Unser 3. Quartal ist zufriedenstellen verlaufen. Wir liegen im Plan für das Gesamtjahr", sage den Experten CEO Hannes Niederhauser im Hintergrundgespräch. Ob S&T allerdings wie in den vergangenen beiden Jahren die Ziele für das Gesamtjahr erneut anheben werde, sei derzeit noch offen. Das benötige ein sehr starkes Schlussquartal.

Grundsätzlich sei die Nachfrage aus den für S&T wichtigen Regionen weiterhin intakt. Vor allem in Osteuropa brumme das Geschäft. Nachdem der US-Markt im 1. Halbjahr dieses Jahres Schwäche gezeigt habe, sei die Entwicklung im 3. Quartal schon wieder deutlich besser gewesen. "Wir sind in USA wieder auf Kurs." Die Entwicklung in Deutschland sei Stand heute ebenfalls noch erfreulich. Für den deutschen Markt sehe der CEO aber auch Risiken wegen der derzeit konjunkturellen Entwicklung. "In vielen Branchen zeigt sich ein deutlicher Rückgang der Aufträge. Möglicherweise hat dies in der Zukunft auch Auswirkungen auf den IT- und Technologiesektor. Ich glaube nicht, dass unsere Branche ganz ohne Blessuren davonkommen wird. Das wird man in etwa 12 Monaten sehen können. Aktuell können wir diese Annahme aber in den Aufträgen oder in der Projekt-Pipeline nicht sehen", erkläre Niederhauser.

Nach sechs Monaten in 2019 sei der operative Cashflow mit 16 Mio. Euro negativ gewesen. 2018 habe er mehr als 35 Mio. Euro betragen. Die Kapitalflussrechnung müsse sich 2019 erheblich verbessern. Der Cashflow sei angesichts des EBITDA zu gering. "Unsere Maßnahmen zur Verbesserung des Working Capital im Rahmen des Optimierungsprogrammes PEC greifen bereits. Wir werden den operativen Cashflow gegenüber dem Wert des Vorjahres in 2019 deutlich verbessern. Das ist eines unserer wichtigsten Ziele", erkläre Niederhauser.

Für das Jahr 2019 erwarte der CEO weiterhin einen Umsatz von 1,145 Mrd. Euro sowie ein EBITDA von über 100 Mio. Euro. Effekte aus IFRS 16 würden zu einem um ca. 8 Mio. Euro zusätzlich höheren EBITDA als im Vorjahr führen. Das Unternehmen habe in diesem Jahr verschiedene Kapsch-Gesellschaften zugekauft. Kapsch werde 2019 das EBITDA aber noch belasten. "Voraussichtlich mit bis zu 6 Mio. Euro. Das hebt die Effekte nach IFRS 16 weitgehend auf. Die Übernahme dieser Gesellschaften ist aber ein voller Erfolg. Wir haben erst jüngst einen tollen Auftrag im Volumen von 15 Mio. Euro gewonnen."

Ab dem Jahr 2020 würden die Zukäufe zum EBITDA beitragen. Mit weiteren Zukäufen sei bei der S&T AG zu rechnen. "Wir haben die vergangenen Monate drei Unternehmen intensiver verfolgt. Ende Oktober haben wir zugeschlagen und für rund 13 Mio. Euro mit dem Industrieautomatisierer AIS Automation GmbH neue Software-Kompetenzen hinzugekauft. Das in Dresden beheimatete Softwareunternehmen hat in 2018 bei rund EUR 12 Mio. Umsatz höhere Gewinnmargen im Vergleich zur S&T-Gruppe erzielt und wird das IoT Solutions-Geschäft für unsere SUSiEtec Industrie 4.0- Plattform ergänzen und weiter verstärken. Die beiden anderen Firmen auf dem Radar sind größer und erzielen Umsätze von jeweils über 100 Mio. Euro. Dies sind Themen für 2020."

Gut zu S&T hätte beispielsweise auch Congatec gepasst, die jüngst ihre eigenen Börsenpläne ins Jahr 2020 verschoben hätten. Congatec sei nach eigenen Angaben ein "Technologieunternehmen mit Fokus auf Embedded-Computing-Produkten". 2018 habe das Unternehmen einen Umsatz von 133 Mio. US-Dollar erzielt. "Ich kenne Congatec natürlich sehr gut. Wir haben uns das angesehen, aber schnell festgestellt, dass wir bei den Preisvorstellungen ganz weit auseinanderliegen. Ich wüsste nicht, weshalb Investoren für dieses Unternehmen den einfachen Umsatz bezahlen sollen. S&T würde das jedenfalls nicht bezahlen", sage Niederhauser.

Für das Jahr 2020 sei Niederhauser optimistisch, weiter zu wachsen. Sowohl bei Umsatz als auch bei EBITDA. Detaillierte Zahlen habe den Experten der CEO aber noch nicht nennen wollen. "Wir haben einen Plan für 2023, der einen Umsatz von 2 Mrd. Euro vorsieht und eine Verdopplung des EBITDA auf 200 Mio. Euro. Diesen Plan will ich erreichen, weshalb wir 2020 wachsen müssen." Aus eigener Kraft werde S&T nach den Berechnungen der Experten den Umsatz um ca. 100 Mio. Euro steigern. Würden Zukäufe gelingen, seien 1,3 bis 1,4 Mrd. Umsatz im nächsten Jahr drin. Das EBITDA dürfte sich auf mindestens 120 Mio. Euro steigern. S&T werde 2020 die Marke einer EBITDA-Marge von 10% knapp erreichen.

Gute Fortschritte würden die Linzer auch bei der eigenen IoT-Plattform SUSiEtec machen, die 2019 bereits rund 20 Mio. Euro zum Umsatz beisteuern werde und jetzt durch die neue AIS-Akquisition nochmals deutlich verstärkt werde. In Verbindung mit Embedded Edge Server würden es dieses Jahr bis zu 80 Mio. Euro sein. Um die vergleichbare Plattform Adamos der Software AG sei es übrigens sehr ruhig geworden.

"Wir haben das bessere Produkt und auch die bessere Plattform", sage der CEO selbstbewusst.

Die Aktie von S&T sei seit einiger Zeit unter Druck und mache wenig Freude. Zudem hätten sich ein paar hartnäckige Leerverkäufer auf das Papier eingeschossen. S&T steuere gegen, indem Niederhauser aus eigener Tasche Aktien zurückkaufe und die Firma Anteile über das Aktienrückkaufprogramm erwerbe. Bisher für rund 13 Mio. Euro.

https://www.aktiencheck.de/exklusiv/...reichen_Aktienanalyse-10543492

https://ir.snt.at/news/...naten_voll_auf_Plan__Optimierungspr.de.html

spielen hier keine Rolle.Darauf spekulieren Hedgefonfs u.Leerverkäufer um dann billig zu kaufen

Mit geliehenen Aktien läuft dieses Spiel Risikolos und sehr profitabel für diese Banditen

https://theanalyst.co.uk/people

15 PErsonen davon nur 3 Analysten sagt schon alles .... die sind offensichtlich zu dumm Unternehmen zu bewerten und zu verstehen!

Einigen Hedge fonds und dieser Investmentgesellschaft aus den USA wurde der Researchbericht vorgelegt:

https://de.wikipedia.org/wiki/Capital_Group_Companies

Somit kommt der Verkaufsdruck:

1. Abbau der Positionen der Capital Group

2. Aufstockung einiger Hedge Fonds als LV Position

3. Reduzierung von BNP Paribas von 4,99 auf 3,91%

Hier das Bernecker Video ab Minute 2:36 ist S&T genannt:

https://www.finanznachrichten.de/...-ballard-power-abbvie-usw-118.htm

Ob wir das Abstauberlimit von 15 noch sehen werden kommt nun auch maßgeblich auf das Verhalten von Niederhauser, Neuwirth und den Kollegen drauf an!

Aber mal ganz ehrlich Freunde... wie kann man so DUMM sein wie "The Analyst" und noch schlimmer ist, dass wir darunter leiden!

Ich meine 6 Euro ja Aktie wäre dann ja eine Marktkapitalisierung von 395 Mio Euro.

Ich gebe zu, dass ich zu tiefst verärgert über deren Analyse bin aber ich kann mit Fug und Recht sagen, dass diese Personen von https://theanalyst.co.uk/people offensichtich verärgert über ihre eigene Inkompetenz und Dummheit sind, die Firme S&T nicht zu verstehen und deren Bilanz nicht lesen zu können, dass sie derartig eingeschnappt sind und wie ein kleines kind sagen " .... so dann bewerten wir dich einfach mit deinem Cashbestand ... dass hast du nun davon und Mama und Papa werden wir es auch sagen.... "

Ich kann echt nur den Kopf schütteln über derartig viel geballter Inkompetenz und bin entsetzt, dass Unternehmen wie Capital Group und BNP sich auch noch von diesen Idioten beirren lassen.....

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Dummerweise sind wir kurz vor den US Wahlen, da geht es meist im Oktober nochmal nach unten an der Börse, da ist es schwer zu erkennen woher jetzt ein möglicher weiterer Sinkflug kommt.

Es bleibt spannend, ich bin an der Seitenlinie und warte noch ein wenig.

irgendwie erinnert mich das an Paternoster fahren:

wenns durch den Keller ging und es dunkel und holperig wurde, wollten die Schis... immer aussteigen

der Kurs fällt nicht weil ein paar LV's Angriffe starten, sondern weil sich genügend Aktionäre im Streubesitz in die Hose ...

also: immer schön cool bleiben und Stücke festhalten - hinterher laufen macht auch wenig Spaß

Optionen

| Boardmail an "transtrader1" |

Wertpapier: Kontron AG |

Punkt.

S&T hat ja bekräftigt, die Prognosen im miesen Coronajahr 2020 zu erreichen oder gar zu übertreffen.

Das Problem ist also, dass die Käuferseite nicht gegenhält. Das riechen natürlich LV und verstärken den Abwärtstrend.

Schnäppchenjäger schicken anscheinend aktuell noch nicht zum stabilisieren des Kurses. Bin deshalb wieder raus.

Die Kaufzurückhaltung mag auch daran liegen, dass der Oktober für Bullen meist nicht der Renner ist.

Hält das Paniktief vom 30.09. bei 16,43 ist nmM alles in Butter. Spannend wirds, ob man zupacken sollte, wenn der Kurs nochmal dahin dusselt...

Optionen

| Boardmail an "lehna" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "djkante" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "djkante" |

Wertpapier: Kontron AG |

"Im Unternehmen hat man offensichtlich eine Seelenruhe, auf die Vorwürfe einzugehen, was ich ehrlich gesagt dem gesamten Management sowohl als Inkompetenz, als auch Unverschähmtheit vorwerfen möchte!

Was ist eigentlich mit dem Finanzvorstand? ... wie weit kann man diesem trauen? ... wie kompetent ist er wirklich?

Bei Wirecard war es doch auch nicht der Braun, sondern der Masaleck, der der ganz böse war!!

Was wenn Niederhauser von Neuwirth hintergangen wurde oder nicht die richtige Rückendeckung hat/hatte, die er eigentlich von seinem Finanzvorstand gebraucht hätte?"

Solche Aussagen haben sicherlich nicht zu einer Beruhigung der Lage beigetragen... (hier bei Ariva lesen viele Investierte)

Und das zu einem Zeitpunkt wo keinerlei Vorwürfe bekannt waren.

Auch sollte man (du) sich überlegen, wenn so wenig Vertrauen zum Management vorhanden ist, sein Investment zu überdenken/zu beenden.

Dem gesamten Management Inkompetenz vorzuwerfen ist schon recht heftig!

Optionen

| Boardmail an "Andi75" |

Wertpapier: Kontron AG |