Prognosen um den Aktienmarkt

Seite 8 von 11 Neuester Beitrag: 06.03.09 12:20 | ||||

| Eröffnet am: | 11.12.08 09:21 | von: Marlboroman. | Anzahl Beiträge: | 258 |

| Neuester Beitrag: | 06.03.09 12:20 | von: Marlboroman. | Leser gesamt: | 61.553 |

| Forum: | Börse | Leser heute: | 10 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 > | ||||

Hypothese:

Die privaten Schulden werden von Staaten übernommen, dadurch vergrößert sich die Staatsverschuldung.

Wichtig ist die Liquidität der einzelnen Staaten voneinander zu unterscheiden. So sind die USA (Graphik aus Beitrag 162) weniger verschuldet als z.B. Deutschland.

Bezieht man sich auf Währungen, so muss man alle Staaten einer Währungsgemeinschaft ebenfalls berücksichtigen.

In der Eurozone mach uns die Kreditwürdigkeit der Pigs - Staaten, d.b. Portugal, Italien, Griechenland und Spanien arg zu schaffen. Eine Abstufung ihres Ratings treib den Euro mehr und mehr in die Defensive, um so mehr Staaten abgewertet werden bzw. ihrer Intensität der Abwertung. Google Sie doch mal ,,Pigs Staaten Abwertung".

Gehen wir davon aus, dass in den USA, wie gezeigt, weniger private Schulden vom Staat übernommen werden als in D. Man beachte das Verhältnis der Länder in ihren Daten zueinander. So wurde in den Staaten kein Bail-Out vorgenommen, der ohne Bürgschaft bzw. Unternehmensgarantien vergeben wurden. Der Staat hat aber einige Garantien für Unternehmen ausgesprochen, aber nur ausgesprochen, denn in diesem Sinne hat er noch nicht gehandelt ohne Gegenleistung.

Trotz allem wird eine Staatsschuldenblase aufgebaut. Aber ich habe keine Daten die mir anzeigen, ab wann ein Staat überschuldet ist. Eigentlich sollte man annehmen, das eine Staatsverschuldung über ab 100% Zahlungsunfähigkeit bedeutet. Dem ist aber nicht so, wie man an Japan sieht (Graphik aus 162) mit über 179% Staatsverschuldung. Das bedeutet eigentlich, das der Staat für 179% an Jahrestage sein Ausgaben auf Null fahren müsste, um sich komplett zu entschulden. Es ist aber keine Aussage, wann ein Staat überschuldet ist. So findet man selbst bei der EU-Gründung EU-Staaten die eine Staatsverschuldung von über 240% aufweisten und auch nicht zusammenbrachen.

Nehmen wir einmal an, die USA würden ihre Schulden ca. vervierfachen auf 240% Staatsschulden, dann dürften sie, nach dieser Annahme nicht zahlungsunfähig sein. Klingt zwar komisch, ist aber so, oder könnt ihr das Gegenteil beweisen?

Man muss auch zu den Schulden das Staatsvermögen sehen, welches die USA durch Unternehmensanteile auch vergrößert haben. Die Immoblase der USA, die auf Kredite finanzierte Verschuldung auf Grund des gestiegenen Immobilienwertes als Sicherheit, ist überstanden. Die Häuserpreise waren um das 9fache gestiegen und sind um das 10 fache gesunken. Ergo aus +9 wurde -1.

Die Staatsblase wird dazu führen, dass sich eine ganze Volkswirtschaft aufblasen kann. Dann hätten wir auch wieder hohe Immopreise bzw hohe Aktienkurse und der Staat hätte höhere, wenn auch künstlich erzeugte, Unternehmenswerte im Portfolio. Wenn er diese verkauft, dann kann er sich damit sogar entschulden.

Die Dummen, die dem Staat diese Schulden abkaufen würden, die würden alles verlieren.

Aber es gibt neuerdings auch solche Modelle, mit denen der Staat mehr Ertrag erwirtschaftet. Da wäre zum Beispiel die Tagesgeldanleihe vom Bund, welche ich auch oben mal ausführlich beschrieben habe. Damit greift der Staat im Bankenmarkt ein. Das Tagesgeldgeschäft der Banken ist damit tot. Die Banken müssen sich deshalb mehr auf ihre anderen Säulen verlagern.

Wie am Anfang gesagt, kann ich das alles hier nicht belegen, vielleicht ansatzweise. Deshalb werde ich in Zukunft es wieder vermeiden Hypothesen ohne Belegen zu verkünden.

Mit freundlichem Gruß

Marlboromann

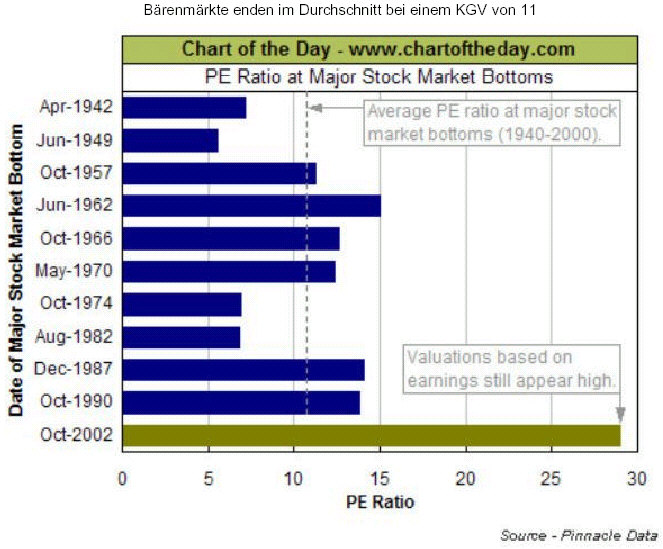

Inflationsbereinigt ist das KGV unten. Hier handelt es sich auch um ein KGV-10, das bedeutet das durchschnittliche KGV im 10 Jahres Durchschnitt. Damit man eine verlässlichere schwankungsunabhängigere Größe hat, die man als Indikator nutzen kann.

Ich möchte daraufhinweisen das die grünen Markierungen Bärenmärkte zeigen. In diesen Bärenmärkten wurden aber nie private Schulden vom Staat übernommen. Man kann also nicht sagen, ob wir wider für längere Zeit in einem Bärenmarkt sein werden.

s_p500_inflationsbereinigt_klein.jpg

Dieser Graph ist nicht Inflationsbereinigt. Aber viele gucken gerne hierhin wenn sie von Dow auf 4000 runter prognostizieren.

Das drückt den Euro in die Defensive.

14. Januar 2009 Der wirtschaftliche Abschwung in der Europäischen Union bringt die Regierungen von Spanien, Portugal, Irland und Griechenland besonders in Verlegenheit. In diesen Ländern fürchten Anleiheinvestoren am stärksten um die Bonität von Staatsanleihen.

Sinkt die Bonität, wird es für die Staaten teurer, sich am Kapitalmarkt Geld zu beschaffen. Zwar hat sich die Kreditwürdigkeit der Mitglieder der Währungsunion durchweg verschlechtert. Allerdings hat sich die Bonität der einzelnen Mitglieder gleichzeitig immer weiter auseinanderentwickelt.

Bonität Griechenlands sinkt - Spanien und Irland bangen

So hat die Ratingagentur Standard & Poor's (S&P) am Mittwoch die Einstufung Griechenlands auf "A-1" für langfristige und "A-2" für kurzfristige Anleihen jeweils um eine Stufe gesenkt. Zur Begründung hieß es unter anderem, dass der geringe Rückhalt der Regierung die Möglichkeiten beschränke, die Wirtschaftskrise einzudämmen. Bangen müssen auch Spanien und Irland um ihre bisher erstklassigen Bonitätsnoten "AAA". S&P prüft hier gegenwärtig eine Herabstufung.

Damit reagiert die Agentur auf den überdurchschnittlich starken Abschwung in diesen beiden Ländern, die noch vor kurzem zu den wachstumsstärksten EU-Mitgliedern gehörten. Außerdem hat sich die Lage der Staatshaushalte jeweils deutlich verschlechtert. In Spanien beispielsweise musste der Wirtschafts- und Finanzminister Pedro Solbes jetzt bekanntgeben, dass das Haushaltsdefizit schon 2008 die Marke von 3 Prozent vom Bruttoinlandsprodukt (BIP) verfehlt hat. Für 2009 muss jetzt befürchtet werden, dass das Defizit noch deutlich schlechter als bisher angekündigt ausfällt; Ministerpräsident José Luis Rodríguez Zapatero hatte 2008 ein Defizit von 3,5 bis 4,2 Prozent der jährlichen Wirtschaftsleistung für 2009 in Aussicht gestellt. Bis einschließlich 2007 hatte Spanien zu den wenigen EU-Mitgliedern mit teils deutlichen Haushaltsüberschüssen gehört. In Regierungskreisen wird jetzt die Erwartung geäußert, dass frühestens 2011 wieder mit einem Überschuss gerechnet wird.

Die aktuelle Verschlechterung der spanischen Staatsfinanzen hängt damit zusammen, dass die Regierung allein für 2008 Maßnahmen im Volumen von 20 Milliarden Euro oder 2 Prozent des BIP ergriffen hat, um den Abschwung zu bremsen. Gleichwohl rechnen die meisten Beobachter damit, dass die spanische Wirtschaft 2009 mindestens um 1 Prozent schrumpft. Einfluss auf die Staatsfinanzen hat auch die Verschlechterung auf dem Arbeitsmarkt: Mit einer zuletzt stark gestiegenen Arbeitslosenquote von rund 13 Prozent ist Spanien das Schlusslicht in der EU. Damit gerät auch die Sozialversicherung in Spannung, die zuletzt stets Überschüsse ausweisen konnte.

Warnung auch für Portugal

Die Verschlechterung der Bonität hat zur Folge, dass Spanien auf dem Kapitalmarkt eine Art Strafzins zahlen muss, um seine Staatsanleihen verkaufen zu können. Während es seit Beginn der Währungsunion etwa zu Deutschland kaum Zinsdifferenzen gab - 2005 und 2006 musste Deutschland vorübergehend sogar höhere Zinsen zahlen -, ist der Aufschlag gegenüber Deutschland inzwischen auf rund 1 Prozentpunkt gestiegen. Die Verschlechterung der Bonität lässt sich auch daran messen, dass die Absicherung gegen die Folgen von Zahlungsausfällen - sogenannte Kreditausfallswaps - deutlich teurer geworden ist. Der Preis von Kreditausfallswaps für spanische Staatsanleihen hat sich seit September mehr als verdoppelt, wie Daten des Marktbeobachters CM Datavision zeigen: Anleihen im Volumen von 10 Millionen Dollar fünf Jahre lang vor den Folgen eines Zahlungsausfalls zu versichern kostet derzeit jährlich 122.000 Dollar. Die Kosten der Ausfallswap-Kontrakte für entsprechende irische Anleihen haben sich sogar auf 217.000 Dollar versiebenfacht.

Unter Druck steht auch Portugal. Das Land erhielt am Montag als dritter europäischer Staat innerhalb einer Woche eine Warnung der Ratingagentur. Die Kreditanalysten wollen die Bonitätsnote für langfristige Anleihen Portugals unter Umständen herabsetzen, da das Land vor immer größeren wirtschaftlichen Problemen stehe. „Das Land versucht, seine Wettbewerbsfähigkeit zu steigern und das nach wie vor schwache Wirtschaftswachstum anzukurbeln. Allerdings ist die Schuldenlast Portugals gewaltig, und die Ungleichgewichte sind sehr hoch", erklärten die Analysten von S&P. Bislang bewertet S&P die Bonität Portugals mit "AA-", der zweitbesten Note.

www.faz.net/s/Rub09A305833E12405A808EF01024D15375/...on~Sspezial.html

Text: F.A.Z.

Bildmaterial: Bloomberg, F.A.Z., FAZ.NET

Etwas genauere Zahlen legte schließlich das Finanzministerium vor. Demnach spart ein Lediger mit 30.000 Euro Einkommen in diesem Jahr 109 Euro Einkommensteuer. Zusammen mit der Senkung des Krankenkassenbeitrags wird er um 154 Euro entlastet. Das sind knapp 13 Euro im Monat. Theoretisch könnte der Single aus dem Rechenbeispiel sich also doch alle vier Wochen die Fritten zur Currywurst leisten und vielleicht noch einem Freund eine Portion ausgeben. Für alle Maßnahmen, die 2009 und 2010 in Kraft treten, gibt das Finanzministerium die jährliche Entlastung mit insgesamt 259 Euro an.

Für einen Familienvater mit zwei Kindern hat die CSU Zahlen errechnet. Bei ihm bleiben demnach rechnerisch in diesem Jahr 187 Euro mehr auf dem Konto und 2010 rund 314 Euro. Maximal macht die Steuer- und Abgabenentlastung für den Ledigen auch bei einem hohen Einkommen 224 Euro in diesem und 404 im kommenden Jahr aus. Für einen Arbeitnehmer mit zwei Kindern und 80.000 Euro Einkommen springen laut CSU 2009 rund 320 Euro heraus und 2010 knapp 563 Euro. Es geht also rechnerisch um rund 27 Euro beziehungsweise rund 47 Euro im Monat.

14.01.2009 11:01:00

Es gibt nur einen Warren Buffett, aber noch andere Investmentgurus in den USA. Wie sie in der Finanzkrise agieren.

von Tim Schäfer, New York

Seit mehr als 50 Jahren ist der New Yorker Fondsmanager Martin Whitman im Geschäft. „Doch ich hab niemals zuvor in meinem Leben so günstige Bewertungen für Firmen gesehen, die langfristig gute Wachstumsaussichten haben“, sagt er €uro am Sonntag. Whitmans’ Ruf ist exzellent. In den Vereinigten Staaten gehört er, neben den Superstars wie Warren Buffett oder George Soros, zu den ganz Großen unter den Investmentlegenden. Whitman ist für viele ein „Guru“.

Der 84-Jährige steht nur selten für Interviews zur Verfügung. Sein 4,6 Milliarden Dollar schwerer Third Avenue Value Fund legte in den vergangenen 15 Jahren im Schnitt um 8,13 Prozent pro Jahr zu. In der gleichen Zeit kletterte der marktbreite S & P 500-Index nur um 6,46 Prozent pro Jahr. „Es scheint sich derzeit für Investoren die Chance ihres Lebens zu bieten, wenn man ein paar simple Vorsichtsmaßnahmen beachtet“, schreibt der Investmentprofi in seinem jüngsten Anlagebrief.

Drei Regeln

Drei Regeln rät er zu befolgen.

Erstens: Sei ein Kaufen-und-Halten-Investor.

Zweitens: Kaufe nicht mit geliehenem Geld.

Und drittens: Besitze keine Aktien von Firmen, die ständig Zugang zu den Kapitalmärkten brauchen. Trotz ihrer wohlklingenden Namen sollten Anleger beispielsweise einen großen Bogen um Firmen wie General Electric, Goldman Sachs, Merrill Lynch oder Morgan Stanley machen.

Zehn Prozent von Whitmans Portfolio befinden sich in sicheren und hochverzinslichen Unternehmensanleihen, 83 Prozent in unterbewerteten Aktien und sieben Prozent in Cash. Rund 40 Prozent seiner Aktienanlagen stammen aus Asien. Warum gerade Fernost? „Dort sind Aussichten für ein zweistelliges Wachstum gegeben. Die Bewertungsabschläge mit 60 bis 70 Prozent sind größer als in den USA. Und die langfristigen Aussichten sind viel besser als in den USA oder Europa.“

Zu seinen Favoriten zählen die Hongkonger Immobiliengesellschaft Cheung Kong, das Konglomerat Hutchison Whampoa, der Immobilien-entwickler Henderson Land Development und Toyota Industries. Wann die Börse einen Boden finden wird, beantwortet der erfahrene Stratege erstaunlich knapp: „Ich hab keine Ahnung.“

Guter Ruf

Einen guten Ruf unter Privatanlegern genießt in den USA ebenfalls Mohnish Pabrai. Auf den Internetseiten Gurufocus.com und Stockpickr.com zählt sein Portfolio zu denjenigen mit den häufigsten Aufrufen. Der Multimillionär indischer Abstammung folgt mit seiner Value-Strategie seinem Vorbild Warren Buffett. Mit eigenem Geld und das von neun Bekannten startete er 1999 den Pabrai Investment Fund. Eigenen Angaben zufolge erwirtschaftete der Fonds seit der Auflegung bis zum Jahr 2007 eine durchschnittliche Performance von 26,2 Prozent. Mittlerweile ist das Vermögen auf mehrere Hundert Millionen Dollar angewachsen. Freilich hinterließ die Finanzkrise auch hier ihre Spuren.

Der in Kalifornien lebende Profianleger bevorzugt nach eigener Aussage Aktien, die die Börse „hasst“ oder „die weggeworfen werden und niedrig bewertet sind“. Durch die Auswahl grundsolider Unternehmen reduziert Pabrai die Risiken. Sein Motto lautet: Investiere in Werte, die eine hohe Rendite versprechen und gleichzeitig ein geringes Risiko in sich bergen. Der „Guru“ hat sich auf Gesellschaften mit einem Börsenwert von rund 500 Millionen Dollar spezialisiert. Er nimmt in der Regel nur eine Aktienposition pro Sektor in sein Portfolio, um Volatilität und Korrelationen zu begrenzen. Und er arbeitet allein.

Ähnlich wie Buffett verzichtet er weitgehend auf den Service großer Wall-Street-Häuser, die etwa Research anbieten. Ebenfalls lehnt er den Kontakt zu den Vorständen strikt ab, um nicht beeinflusst zu werden. An seine Investoren schrieb Pabrai im Oktober: „Börsen sind nach vorn blickende Kreaturen. Historisch betrachtet, fallen Aktienmärkte lange bevor die Rezession beginnt und erholen sich noch bevor die Rezession endet. Die jüngste Rezession dürfte zwei Jahre lang dauern. Aktien dürften dramatisch in einem Jahr oder sogar früher zulegen.“

Jagd auf angeschlagene Konzerne

Pabrai erhöhte zuletzt seine Position an dem US-Krankenversicherer WellCare Health Plans. Dagegen stieß er seine Anteile an dem Steuerspezialisten Jackson Hewitt komplett ab. Außerdem verkaufte er Teilbestände an Pinnacle Airlines und Berkshire Hathaway. Unverändert blieben die Bestände am Luxemburger Stahlkonzern Ternium, am Versicherer Fairfax Financial Holdings, am Ölproduzenten Harvest Natural Resources und dem Einzelhändler Sears.

www.finanzen.net/eurams/nachricht/...er_Finanzkrise_832539@inPageNr_2

Optionen

| Boardmail an "kostoleni" |

Wertpapier: DAX |

Tokio (aktiencheck.de AG) - Die Auftragseingänge im Maschinenbau wiesen im November 2008 einen Rekordrückgang aus. Dies gab die japanische Regierung in Tokio am Donnerstag bekannt.

In der Kernberechnung (bereinigt um Kraftwerksanlagen und Schiffbau) brachen die Auftragseingänge im Vormonatsvergleich saisonbereinigt um 16,2 Prozent ein, nach einem Minus von 4,4 Prozent im Oktober.

Diese Daten gelten unter Volkswirten als vorlaufender Indikator für Unternehmensinvestitionen in langfristige Sachanlagen. (15.01.2009/ac/n/m)

http://www.finanzen.net/nachricht/...enbau_mit_Rekordrueckgang_833150

#184 wenn in Japan die Lichter ausgehen sollten, ist das kein gutes Omen für die USA, die Japan in so manchem erstmal nachfolgen.

15.01.2009 - 14:47

NEW YORK (Dow Jones)--Der von der Federal Reserve Bank of New York ermittelte Index für die allgemeine Geschäftstätigkeit im verarbeitenden Gewerbe des Distrikts hat sich zu Jahresbeginn unerwartet auf minus 22,20 erhöht. Von Dow Jones Newswires befragte Volkswirte hatten einen Stand von minus 26,00 prognostiziert. Den Vormonatswert revidierte die New Yorker Fed am Donnerstag auf das Rekordtief von minus 27,88, nachdem zunächst ein Wert von minus 25,76 gemeldet worden war.

Der Index für den Auftragseingang verbesserte sich im Januar auf minus 22,81 nach minus 23,51 im Vormonat, während jener der bezahlten Preise auf minus 3,41 (Vormonat: minus 11,70) zulegte. Dagegen fiel der Index der Beschäftigung auf minus 26,14 (minus 23,40).

Ökonomen betrachten den Empire State Manufacturing Survey ebenso wie den Indikator der Philadelphia Fed als vergleichsweise verlässlichen Vorläufer für den viel beachteten ISM-Index für das verarbeitende Gewerbe der USA. Der Index wurde erstmals im Juli 2001 ermittelt.

http://nachrichten.finanztreff.de/...28168290,sektion,uebersicht.html

14:44 15.01.09

Washington (aktiencheck.de AG) - Die Arbeitsmarktsituation in den USA hat sich in der Woche zum 10. Januar 2009 klar verschlechtert. Dies gab das US-Arbeitsministerium am Donnerstag bekannt.

So kletterte die Zahl der Erstanträge auf Arbeitslosenhilfe um 54.000 auf 524.000, während Volkswirte im Vorfeld lediglich eine Zunahme auf 501.000 prognostiziert hatten. Für die Vorwoche wurde der zunächst ermittelte Wert von 467.000 auf 470.000 leicht nach unten revidiert.

Der gleitende Vier-Wochen-Durchschnitt verringerte sich um 8.000 auf 518.500 Erstanträge für Leistungen im Rahmen der US-Arbeitslosenversicherung. Dieser Wert ist weniger schwankungsanfällig und daher aussagefähiger.

Eine Zahl von etwa 400.000 Erstanträgen gilt allgemein als Signal für einen stagnierenden Arbeitsmarkt. Ab einem Wert von unter 350.000 erwarten Experten einen Rückgang der Arbeitslosenzahl. (15.01.2009/ac/n/m)

Philadelphia (aktiencheck.de AG) - Der an den US-Finanzmärkten viel beachtete Geschäftsklimaindex der Fed-Regional-Notenbank von Philadelphia hat sich im Januar 2009 unerwartet verbessert.

Demnach ist der Index von -36,1 Punkten (vorläufig: -32,9) im Dezember 2008 auf nun -24,3 Punkte gestiegen. Volkswirte waren im Vorfeld hingegen von -35,0 Punkten ausgegangen.

Der Index gilt als ein wichtiger Frühindikator für das produzierende Gewerbe in den USA. Werte unter Null deuten auf eine Kontraktion hin. (15.01.2009/ac/n/m)

5. Januar 2009 Momentan sind die Dinge aus technischer Sicht im Lot. Die Abwärtstrends der Bankaktien sind etabliert und deren Ende ist bislang nicht in Sicht. Gleiches gilt für den Dax.

Der hatte zwar noch in den letzten Tagen des zurückliegenden Jahres das damals wichtige Niveau von 4.850 Punkten überschritten und war danach planmäßig zu einer kleinen Rally bis auf mehr als 5.100 Punkte angetreten. Alles, was aber seit diesem Hoch am Dreikönigstag 2009 geschah, macht wenig mehr, als der einfach nur hundsmiserablen Technik auf allen Zeitebenen Rechnung zu tragen.

Von der Bärenmarktrally zu weiteren Kurstiefs?

Mittlerweile kann endgültig kaum ein Zweifel daran bestehen, dass der gesamte Anstieg seit dem 21. November von 4.035 Punkten aus eine klassische Bärenmarktrally war. Wenn die Vorzeichen nicht trügen, dann hat der Dax selbst für den Fall, dass er sich ein weiteres Mal von diesen Tiefs aus erholen sollte, seinen langfristigen Abwärtstrend wiederaufgenommen. Neue Tiefstkurse unter 4.000 Punkten sind damit, vielleicht schon in den nächsten beiden Wochen, so gut wie unvermeidbar geworden. Die in der Jahresprognose für 2009 erwartete Elliott "5" bis in Regionen zwischen 3.300 und 3.600 Punkten rollt.

In einer Zeit, da es so eine Art Bieterwettstreit um die schlimmste realwirtschaftliche Prognose für 2009 zu geben scheint, in einer Zeit, da das Wort „Depression“ längst hoffähig geworden ist und Untergangspropheten wieder im Kommen sind, in so einer Zeit befindet sich der Dax, völlig nüchtern betrachtet, wenigstens in einer relativen Normalität. Ist die Lage vielleicht gar nicht so schlecht, wie alle meinen?

Der Untergang der Finanzmärkte ist vorerst abgesagt

Wie so vieles ist auch die Antwort auf diese Frage zunächst eine relative. Vor einem Jahr wäre der Hinweis, dass der Dax noch ein Kursrisiko von 30 Prozent hat, mit einiger Sicherheit als größtmögliche Katastrophe erlebt worden. Heute dürfte eine vergleichbare Ansage, die für den Dax noch das Risiko eines letzten Abwärtsschubs sieht, einer Elliott-5-Welle, die ihn in Regionen zwischen 3.300 und 3.600 Punkten führen wird, eher mit Erleichterung kommentiert werden. Der Untergang der Finanzmärkte ist damit erst einmal abgesagt. Es muss unbedingt klar sein, dass das, was die Aktienmärkte derzeit angesichts der fundamentalen Nachrichtenlage leisten, am Rande der Vorstellungskraft liegt und von immenser Stärke zeugt. Richtig gut wird es aber erst, wenn man die Frage nach dem Danach stellt.

Die Elliott-Wellen kennen keine Bewegung, die in mehr als 5 Einzelschritte zerlegbar wäre. Sobald eine fünfte Welle abgeschlossen ist, folgt notwendigerweise eine spürbare Gegenbewegung. Sie macht im Regelfall wenigstens rund 40 Prozent der vorangegangenen Kursverluste wieder wett. Trifft diese Einschätzung zu, dann haben wir zwar gerade in der ersten Jahreshälfte 2009 wohl noch einiges Ungemach vor uns. Aber danach könnten die Aktienmärkte trotz einer möglicherweise verzweifelten realwirtschaftlichen Lage bei deutlich sinkender Volatilität wieder in sehr viel ruhigeres Wasser zurückkehren und ansehnliche Bärenmarktrallys die Kurszettel dieser Welt prägen.

Wahnwitzige Charts, die ihresgleichen im letzten Jahrhundert suchen

Ganz kurzfristig sind die Signale gerade in den Charts der Aktienmärkte, also auch im Chart des Dax, allerdings äußerst mehrdeutig. Auch wenn das eine von mir nicht so sehr geschätzte Augurenformulierung ist: Angesichts der aktuellen Technik und der Feiertagskonstellation scheint in den nächsten beiden Wochen so ziemlich alles möglich zu sein. Wichtig sind aber dennoch vor allem zwei Erkenntnisse: Sollte der Dax es schaffen, die deutlich ausgeprägte Widerstandszone bei 4.850 Punkten nach oben zu verlassen, dann werden die Optimisten die letzten Handelstage des Jahres prägen und vielleicht sogar für Gewinne von etwa 10 Prozent sorgen. Sollte ihm das aber nicht in Kürze gelingen, dann muss der Blick nach unten und da vor allem auf den kurzfristigen Aufwärtstrend seit den Tiefständen Mitte November gerichtet werden. Sollte der Dax mit Kursen unter 4.650 Punkten die ewigen Jagdgründe aufsuchen, dann werden die Bären wohl auch an den letzten Handelstagen des Jahres mit Macht das Zepter schwingen.

An den Finanzmärkten ist die Lage also nicht unbedingt gut, aber wohl auch nicht so schlecht, wie man befürchten könnte. Klar muss aber auch eines sein: Die Charts an den Finanzmärkten sind nach wie vor völlig einzigartig. In dieser Dichte konnten kaum jemals im letzten Jahrhundert langfristige Abwärtstrends solch gnadenlosen Ausmaßes in allen Vermögensklassen beobachtet werden. Wie wahnwitzig es dabei zugeht, zeigt die jüngste Entwicklung des Euro. Ein Gewinn von 20 amerikanischen Cent an nur 8 Handelstagen ist an sich schon beispiellos. Nach der vorangegangenen Mini-Bodenbildung und den Kursverlusten davor aber wird auch diese Entwicklung sich erstens fortsetzen und danach zweitens einen Eintrag in die Geschichtsbücher unserer Kinder finden. Auf die Gefahr hin, mich zu wiederholen: Diese Charts weisen darauf hin, dass auch die vor uns liegenden realwirtschaftlichen Entwicklungen einzigartig sein werden. Um es mit den Worten meiner Mutter zu sagen: „Es gibt einfach kein Drumherum mehr. Sondern nur noch ein Hindurch.“ Aber vielleicht kommt ja auch alles ganz anders. Jedenfalls wünsche ich uns allen genau das für das neue Jahr 2009.

Der Autor leitet die Staud Research GmbH in Bad Homburg.

Text: F.A.Z.

Bildmaterial: F.A.Z.

15. Januar 2009 Wer heute Geld zu verleihen hat, kann sich vor Angeboten kaum retten. Die Banken brauchen es, die Unternehmen brauchen es, die Staaten sowieso. Und endlich taut der Markt für Neuemissionen wieder auf.

Anders als in früheren Belebungsphasen seit Beginn der Finanzkrise sind nun auch wieder Unternehmensanleihen im größeren Stil im Angebot, die für Zinsinvestoren wieder einen Blick wert sind. Staatsanleihen dürften dagegen allmählich ausgereizt sein. Denn mit den Chancen kaufen sich die Anleger auch ein unverhältnismäßig großes Risiko ein. Denn wenn sich erst die Erkenntnis durchsetzt, dass die Schuldenkrise durch Inflation bewältigt wird, ist es schon zu spät.

Unternehmen sind wieder einen Blick wertAnders als in früheren Belebungsphasen seit Beginn der Finanzkrise sind Unternehmensanleihen wieder im größeren Stil im Angebot. Innerhalb von fünf Tagen wurden mehr als 13 Milliarden Euro eingesammelt, mehr als im gesamten ersten Quartal des Jahres 2008. Für Zinsinvestoren sind diese einen Blick wert, auch wenn das Risiko von Zahlungsausfällen stark gestiegen ist, und die Wirtschaftskrise noch vor uns liegt. Aber Staatsanleihen scheinen nicht mehr attraktiv.

Inflation macht lange Laufzeiten weniger interessant

Steigende Inflationsraten wären zwar auch für Unternehmensanleihen eine schwere Belastung, aber angesichts immer noch hoher Risikoprämien und attraktiver Zinsen wäre das besser auszuhalten. Kurze und mittlere Laufzeiten von Emittenten mit gutem Ruf können deshalb auch für an Sicherheit interessierte Anleger eine Option sein.

Die Deutsche Telekom hat eine achtjährige Anleihe über zwei Milliarden Euro begeben, die mit 6 Prozent verzinst ist. Die Mindestanlage von 1000 Euro ist für Privatanleger erschwinglich. Die Telekom hat zwar kein erstklassiges Rating, aber sie erwirtschaftet hohe Mittelzuflüsse, und dürfte zu den Unternehmen zählen, die der Staat im Fall der Fälle nicht untergehen lassen würde. Allerdings spricht wegen des Inflationsrisikos die lange Laufzeit von zehn Jahren gegen diese Anleihe.

Auto-Anleihen: Die Wette aufs Überleben

In dieser Hinsicht sind die Anleihen der Autohersteller BMW und Daimler freundlicher. Die neue BMW-Anleihe bindet den Anleger nur für dreieinhalb Jahre. Sie ist mit gut 6,3 Prozent verzinst. Die Daimler-Titel laufen fünf Jahre und ermöglichen Käufern eine Rendite von gut 7,6 Prozent. Bei solchen Zinsen ließe sich eine Phase mit hohen Teuerungsraten ganz gut aussitzen.

Die Rolle des Gläubigers von Autoherstellern einzunehmen erfordert derzeit allerdings besonders gute Nerven. Denn der Branche steht ein Schreckensjahr bevor. Die Abwrackprämie der Bundesregierung dürfte sich wohl bald als wirkungslos herausstellen.

Es ist also absehbar, dass der Absatz der Hersteller wegbrechen wird. Es stehen verlustreiche Jahre bevor, und der Anleihekauf ist schlicht eine Spekulation darauf, dass die großen deutschen Hersteller überleben werden. Es gibt schlechtere Wetten.

Bertelsmann lockt

Der Markt hält derzeit sogar einige Raritäten bereit. So hat der Medienkonzern Bertelsmann eine neue Anleihe mit einem Volumen von 500 Millionen Euro begeben. Kleinanleger sind mit einer Mindestanlage von 1000 Euro offenbar willkommen. Überhaupt scheinen die Emittenten die private Kundschaft als Geldquelle wiederzuentdecken. Etwa die Hälfte der neuen Anleihen ist seit Jahresbeginn mit der für Kleinanleger freundlichen Stückelung begeben worden.

Bertelsmann lockt mit einem Kupon von knapp 7,8 Prozent für eine fünfjährige Anleihe. Da der Kurs schon über den Nennwert gestiegen ist, können Käufer inzwischen mit einer Rendite von gut 7,5 Prozent rechnen.

Das ist immer noch erheblich mehr als Anleihen von Schuldnern derzeit bieten, die mit Bonitätsnoten von „Baa1“ bzw. „BBB+“ ähnlich solide eingestuft werden wie Bertelsmann. Unter anderem gehört dazu die Deutsche Telekom, deren neue achtjährige Anleihe anderthalb Prozentpunkte unter dem Bertelsmann-Papier rentiert.

Erstklassiges von amerikanischen Universitäten

Nicht nur als solide, sondern als besonders clever galten die amerikanischen Universitäten. Sie legten ihr Geld so erfolgreich an, dass das Stiftungsvermögen jährlich um zweistellige Prozentraten wuchs. Das war vor der Finanzkrise. Jetzt verflüchtigt sich das Vermögen in atemberaubenden Tempo, denn die ehrwürdigen Universitäten haben an die Wunder der Hedge-Fonds geglaubt. Nun sollen Anleihen frisches Geld beschaffen (siehe ).

Das Interesse auf Investorenseite ist groß, da kaum die Gefahr von Zahlungsausfällen gesehen wird. Schließlich verfügen die Bildungseinrichtungen über vielfältige Einnahmequellen wie Studiengebühren, Spenden oder den Verkauf von Vermögenswerten.

Princetons zehnjährige Anleihe wird mit 4,95 Prozent verzinst, die dreißigjährige Tranche mit 5,7 Prozent. Harvard zahlt für für gleiche Laufzeiten 6 bzw. 6,5 Prozent.

Staatsanleihen sind vielleicht schon ausgereiztStaatsanleihen dürften allmählich ausgereizt sein. In Zeiten von Deflation und schrumpfender Wirtschaftstätigkeit können die Zinsen zwar zunächst weiter fallen, was weitere Kursgewinne bescheren würde.

Doch mit diesen Chancen kaufen sich die Anleger mit Staatsanleihen auch ein unverhältnismäßig großes Risiko ein. Denn wenn sich erst die Erkenntnis durchsetzt, dass die Schuldenkrise durch Inflation bewältigt wird, ist es schon zu spät. Einen Kupon von 3 Prozent wird dann niemand mehr wollen. Dann wären langlaufende Staatsanleihen nur noch mit hohen Kursabschlägen veräußerbar.

Irland in Nöten

Das vordergründig attraktivste Angebot macht derzeit mit einer Emissionsrendite von 4,07 Prozent für eine fünfjährige Anleihe noch Irland. Allerdings ist aus dem ehemaligen „keltischen Tiger“ derzeit ein zerzauster Streuner geworden. Der in den Neunzigern gewachsene Wohlstand zerfällt. Die Wachstumsprognose liegt für 2009 bei minus vier Prozent, nach einem geschätzten Minus von 2,4 Prozent im Vorjahr.

Die Arbeitslosigkeit liegt auf einem 15-Jahres-Hoch, Tendenz steigend. Das Haushaltsdefizit verachtfachte sich 2008 und soll im laufenden Jahr zehn Prozent des Bruttoinlandsprodukts erreichen. Die Misere ist so groß, dass ein irrtümlicher Bericht des staatliche Fernsehsenders RTE für Unruhe sorgte, wonach Ministerpräsident Brian Cowen notfalls den Internationalen Währungsfonds zu Hilfe rufen wolle.

Damit könnte auch das AAA-Rating bald der Vergangenheit angehören, womit die Rating-Agentur Standard & Poor's bereits gedroht hat. So erscheint die Anleihe wesentlich weniger interessant.

Alternative: Garantierte Bankanleihen

Weitere Anlagemöglichkeiten bieten Belgien und Österreich. Beide Anleihen, mit Laufzeiten von wenig mehr als 10 bzw. knapp sechs Jahren fügen sich in das bestehende Umfeld für Anleihen der Staaten ein und bieten gegenüber den Marktrenditen für ältere Anleihen mit ähnlicher Restlaufzeit allenfalls leichte Aufschläge.

Eine Alternative ist die indirekte Leihgabe über die neue Anlageklasse der halb- oder viertelstaatlichen Banken. Die Commerzbank war mit ihrer staatlich garantierten Notanleihe Vorreiterin. Die HSH Nordbank hat nun nachgezogen.

Doch beide Anleihen bieten vor allem Sicherheit und mit Emissionsrenditen von weniger als 3 Prozent für die dreijährige Laufzeit für sich genommen keine großen Erträge. Immerhin sind sie noch höher als vergleichbare Staatsanleihen Deutschlands oder Frankreich, die nur noch wenig mehr Rendite als zwei Prozent bieten. Selbst spanische Bonos rentieren niedriger, obwohl das erstklassige Rating akut bedroht ist (vgl. ).

Auch die Europäische Investitionsbank bietet eine neue erstklassige Anleihe an. Zwar ist diese nicht explizit garantiert, doch als Bank der Europäischen Union sind ihre Emissionen im Grunde ebenso gut wie Staatsanleihen. Das kommt auch in der Rendite von 3,17 Prozent zum Ausdruck.

US-Senat bewilligt Rettungspaket-Gelder

Der künftige US-Präsident Barack Obama kann sofort nach seinem Amtsantritt auf die verbliebenen 350 Milliarden Dollar des Rettungspaktes für die Finanzbranche zurückgreifen. Der US-Senat hat die nötigen Gelder bewilligt.

HB WASHINGTON. Der Senat gab am Donnerstag die zweite Hälfte des 700 Milliarden Dollar schweren Regierungsprogramms für das Finanzministerium frei. Für Obama ist dies noch vor seinem Amtsantritt am Dienstag ein wichtiger politischer Sieg im Kampf gegen die Rezession. Zwar könnte das Repräsentantenhaus in der kommenden Woche noch gegen die Freigabe der Gelder stimmen. Dies hätte aber nur symbolische Bedeutung. Für eine Blockade hätten beide Kammern des Kongresses ihr Veto einlegen müssen.

Zugleich legte die demokratische Mehrheit im Repräsentantenhaus einen mit Obama erarbeiteten Entwurf für ein Konjunkturprogramm im Volumen von 825 Milliarden Dollar vor. Obama sprach von „einer wichtigen Anzahlung“ für die dringlichsten Herausforderungen. Gemeinsam mit der zweiten Hälfte des Bankenrettungspakets könnte Obama damit knapp 1,2 Billionen Dollar im Kampf gegen die Rezession einsetzen.

Der scheidende Präsident George W. Bush hatte am Montagabend auf Wunsch seines Nachfolgers beim Kongress formell grünes Licht für die zweite Tranche des Bankenrettungsprogramms beantragt. Damit sollte sichergestellt werden, dass die verbliebenen Gelder direkt nach der Amtsübernahme Obamas zur Verfügung stehen.

http://www.handelsblatt.com/politik/international/...t-gelder;2127538

Milliardenverlust bei der Citigroup

16. Januar 2009 Die schwer angeschlagene amerikanische Großbank Citigroup ist im vierten Quartal unerwartet tief in die roten Zahlen gerutscht und spaltet sich auf. Im abgelaufenen Quartal sei ein Minus von 8,29 Milliarden Dollar oder 1,72 Dollar pro Aktie aufgelaufen, teilte die Bank am Freitag vor Börsenbeginn in Amerika mit. Analysten hatten im Schnitt mit lediglich 1,32 Dollar gerechnet. Die Einnahmen sanken um 13 Prozent auf 5,6 Milliarden Dollar. Für die Bank ist es der fünfte Milliarden-Verlust in Folge.

Die Citigroup erklärte zudem, sich in die beiden Bereiche Citi Holdings und Citicorp aufzuspalten. Dabei werde die Citicorp der universelle Bankenteil mit Einlagen von etwa 1,1 Billionen Dollar sein, was zwei Drittel der Gesamt-Anlagen der Bank entspreche. Der übrige Teil werde in die Citi Holdings ausgelagert.

http://www.faz.net/s/...6080B74F0EB78B1A06~ATpl~Ecommon~Scontent.html

Von Ben Steverman

16. Januar 2009 Europas Klima wird für Anleger zunehmend ungemütlich - und lässt vermuten, dass die Weltwirtschaft auch im Neuen Jahr vor Turbulenzen nicht gefeit sein wird.

Am 14. Januar stürzten die europäischen Aktien ab, nachdem von europäischen Banken und Industriebetrieben wieder einmal nur Hiobsbotschaften zu vernehmen waren. Der französische Aktienindex CAC 40 und der deutsche Dax fielen um jeweils 4,6 Prozent, und der Wert des Londoner Kursindex FTSE 100 sank um 5 Prozent.

Kreditwürdigkeit verschiedener europäischer Staaten wird hinterfragt

Doch nicht nur die Kapitalmärkte waren im Stress. Die Ratingagentur Standard & Poor's sah sich veranlasst, die Kreditbewertung von Griechenlands Staatsschulden von A auf A- zu senken. „Die fortlaufende Weltwirtschafts- und Finanzkrise hat unserer Ansicht nach die zugrunde liegende Verringerung der Wettbewerbsfähigkeit von Griechenlands Wirtschaft noch verschärft“, hieß es in einer Erklärung von S&P. Und dabei hatte die Agentur schon zu Anfang der Woche nicht ausgeschlossen, das Schuldenrating Spaniens und Portugals unter Umständen ebenfalls nach unten zu korrigieren.

Noch zu Beginn der Finanzkrise hegten viele Anleger die Hoffnung, dass Europa im Vergleich zum Rest der Welt besser abschneiden würde. Schließlich hatte Europa weniger Staatschulden als die Vereinigten Staaten, wo die Subprime-Krise ihren Ausgang nahm. Im Vergleich mit den Schwellenländern bot Europa geringere Risiken und eine höhere Finanzstabilität - so glaubte man damals zumindest.

Und dann kam wieder einmal alles ganz anders. Auch Europas Wirtschaft begann auszubluten, und die Kapital- und Kreditmärkte erlitten immer mehr Verluste.

In vielen Teilen Europas herrschen inzwischen „amerikanische Probleme“: das heißt, zu viele Schulden, meint Christopher Potts, Chef der Abteilung Wirtschaft und Strategie bei C.A. Cheuvreux. Viele Staaten wie Großbritannien, Irland und Spanien mussten erleben, wie ihre Immobilienträume platzten. Italien und Griechenland häuften gigantische Staatsschulden an.

Deutschland spürt die Folgen des kollabierenden Welthandels

Deutschland, Europas größte Wirtschaft, konnte zwar eine sehr hohe Verschuldung bislang vermeiden, wurde aber aufgrund seiner hohen Exportabhängigkeit vom globalen Konjunkturrückgang hart getroffen. „Deutschland erlebt derzeit einen schrecklich kalten Winter, weil der Welthandel kollabiert“, sagt Potts.

Für amerikanische Anleger, die nach schönen Anlegeplätzen für ihr Geld suchen, bleibt Europa also noch immer, wenn nicht Terra incognita, so doch geheimnisvolles Terrain.

Gar keine Frage: Die europäischen Wertpapiere sind kostengünstig und bieten die weltweit großzügigsten Dividenden, meint Alexander Young, Equity-Stratege bei Standard & Poor's Equity Research. Der Aktienindex S&P Europe 350 hat einen Dividendenertrag von 5,5 Prozent - mehr als doppelt so viel wie Amerikas S&P 500. Wenn die Aktien ins Schlingern geraten, „wird man fürs Warten bezahlt“, sagt Young. Die europäischen Aktien sind überdies auch auf Bewertungsbasis sehr kostengünstig. Sie werden schließlich im Durchschnitt zum neunfachen geschätzten Jahresgewinn von 2009 gehandelt -, in den Vereinigten Staaten dagegen zum zwölffachen, so Young.

„Und da liegt das Problem: Die Aktien [in Europa] sind nicht ohne Grund so billig“, fügt Young hinzu.

Kommt die Wirtschaft der Vereinigten Staaten rasch wieder auf die Beine ...

Dass Europas Aktien nun zum Vorzugspreis zu haben sind, liegt wohl zum Teil auch an der Wirtschaft der Region, die, jetzt schon schwach, noch immer schwächer wird.

Natürlich, auch der Wirtschaft der Vereinigten Staaten geht es nicht besonders gut - auch sie ist momentan in schlimmen finanziellen Nöten -, doch glauben viele Profi-Anleger und Analysten, dass sie sich noch vor Europa wieder erholen wird. Schließlich ist sie wesentlich eher in die Talsohle gerutscht und könnte deshalb wohl auch eher wieder über den Berg kommen.

Laut Wasif Latif, Portfoliomanager bei Vereinigten Staaten A, belaufen sich die riesigen Verluste bei amerikanische Banken auf das Doppelte der Abschreibungen bei Europäischen Banken. Doch „von den Europäern kommt bestimmt noch mehr“, sagt er. So fielen etwa die Aktien der Deutschen Bank am 14. Januar um 9 Prozent, nachdem das große deutsche Finanzinstitut einen Verlust von 6,3 Milliarden Dollar im vierten Quartal hinnehmen musste.

Aus Angst vor einer Ausweitung der Inflation konnte sich die Europäische Zentralbank erst dann zu einer Senkung ihres Leitzinses durchringen, als die Federal Reserve den Zinssatz ihrerseits schon längst gesenkt hatte, um die Wirtschaft anzukurbeln. „Diese Untätigkeit war praktisch eine Garantie für eine lange und tiefe Rezession [in Europa]“, konstatiert Uri Landesman, Leiter der Abteilung für internationale Wachstumswerte bei ING Investment Management. Die Europäische Zentralbank senkte am 4. Dezember ihren Referenzzinssatz um 50 Basispunkte und wird am 15. Januar wohl weitere Kürzungen vornehmen.

Natascha Gewaltig, Leiterin der Abteilung Europäische Wirtschaft bei Action Economics, sieht Europas Wirtschaft in einer rasanten Talfahrt begriffen. „Derzeit müssen die Wachstumsprognosen fast jede Woche nach unten korrigiert werden“, sagt sie. Trotz vergleichsweise niedriger Zinssätze verleihen die Banken kein Geld mehr - und bescheren Firmen und Konsumenten damit gleichermaßen „extreme Kreditengpässe“.

... und erholt sich schon in der zweiten Jahreshälfte?

Wie viele andere Anleger prognostiziert Jim Moffett, Manager des UMB Scout International Funds, der Wirtschaft der Vereinigten Staaten für das zweite Halbjahr von 2009 eine Erholung - die in Europa nicht vor Jahresende zu erwarten ist, glaubt er. „Die Kette von Problemen reißt so schnell nicht ab“, so Moffett.

Hoffnung auf eine Erholung der Wirtschaft der Vereinigten Staaten verspricht das beherzte Eingreifen der Regierung - in Form von liquiditätssteigernden Maßnahmen der Fed einerseits und ernstzunehmenden staatlichen Finanzspritzen andererseits. Dagegen hält Gabriel Stein von Lombard Street Research die bereits verteilten Finanzpakete der europäischen Regierungen für ungenügend. Gerade Länder mit einer geringen Verschuldung sollten sehr viel mehr investieren, um die europäische Wirtschaft wieder auf Vordermann zu bringen, so Stein. Und sollte Europas Wirtschaft ihre Talfahrt ungebrochen fortsetzen, werden sie diesen Schritt wohl ohnehin gehen müssen.

So groß Europas Schwierigkeiten auch sein mögen - dem Rest der Welt geht's nicht viel besser. „Die ganze Welt ist jetzt im Stress“, sagt Chad Deakins, Manager des Ridgeworth International Equity Funds. Und weil sie ihm großzügige Dividenden und starke Bilanzen bieten, kauft Deakins trotz aller Probleme weiterhin Aktien europäischer Firmen - und nach Möglichkeit nicht die der Schwellenländer.

Gewinnen auch die Schwellenländer ihre Dynamik zurück?

Ganz anders denkt Wasif Latif von USAA. Er meidet die Aktien Europas, das derzeit kein Wachstum verzeichnet, zugunsten der Schwellenländer, die immer noch wachsen, wenn auch nur relativ langsam. Den Schwellenländern prognostiziert er einen Aufschwung, der einsetzt, sobald „man das Gefühl hat, dass das Schlimmste vorbei ist“ -, und sobald sich die Weltwirtschaft und die Finanzsysteme stabilisieren.

Für amerikanische Anleger spielt der Dollar eine wichtige Rolle. Je stärker der Dollar, desto geringer die Renditen von Anlegern in Übersee, und je schwächer der Dollar, desto höher die internationalen Renditen. Seit Mitte 2008 hat der Dollar zunehmend an Stärke gewonnen, da die Anleger ihr Geld zunehmend in den sicheren Staatsschulden 'parkten'. Noch ist nicht klar, ob dieser Trend anhalten wird - wenn sich zum Beispiel die Wirtschaft der Vereinigten Staaten bis zur Jahresmitte erholen wird -, oder ob er sich umkehrt, wenn das Geld aus den Schatzkammern zurückfließt und die Weltwirtschaft sich erholt.

Für Anleger in Europa und dem Rest der Welt kommt es vor allem darauf an, ob es den Regierungen mit ihren regulierenden Maßnahmen gelingt, die Wirtschaft und die Finanzsysteme zu stabilisieren. „Alles steht und fällt derzeit mit dem Vertrauen“, meint Natascha Gewaltig. Doch leider wird es wohl noch einen Weile dauern, bis die Finanzspritzen wirken, sagt sie.

Da die Genesungsdauer aber derzeit so schwer einzuschätzen ist, werden Anleger wohl auch in den kommenden Monaten keine allzu große Lust auf Tête-à-têtes mit europäischen Investments haben.

Ben Steverman ist Reporter für den Business Week Investing Channel.

http://www.faz.net/s/Rub48D1CBFB8D984684AF5F46CE28AC585D/Doc~EABE2283ED7EC4B69BECD02B6E63AD785~ATpl~Ecommon~Scontent.html

heute im InvestorExpresso

http://www.investor-sms.de/Publikationen/...Baerenmarkt-und-Rezession

Bärenmarkt und Rezession Freitag, 16.Januar 2009 | 08:08 Wenn die Bären los sind und weltweit die Wirtschaft schrumpft, dann geschieht dieses oftmals strukturiert und im Verlauf dieser Entwicklung ist zu erkennen, wann das mögliche Ende dieses Zustandes bevorsteht und die Bullen die Rückeroberung des Feldes antreten. Ein typisches Merkmal für eine Rezession ist, dass es keine positiven Unternehmensnachrichten gibt. Die Firmen werden in dieser Phase ihre Bücher bereinigen und Produktions- sowie Personalkapazitäten in der Regel durch Reduzierungen den jeweiligen Marktgegebenheiten anpassen. Eine Rezession dauert grundsätzlich auch länger, als ein Bärenmarkt oder auch Baisse genannt. Als Indikatoren für das Ende einer Baisse können die Indices der Weltbörsen herangezogen werden. Drehen diese nachhaltig nach oben, sodass eine Trendwende erkennbar ist, dann wird es von diesem Zeitpunkt an wahrscheinlicher, dass das Ende der Rezession naht. So ungenau, wie sich der exakte Zeitpunkt für den Beginn einer Rezession vorhersagen oder bestimmen lässt, kann auch das Ende als solches nicht eindeutig identifiziert werden.

Um das Ende einer Baisse erahnen zu können, empfiehlt es sich, die zehn größten bzw. relevantesten börsennotierten Unternehmen eines Wirtschaftsraumes zu beobachten. Wenn zu erkennen ist, dass die Kursentwicklungen dieser Blue-Chips den Abwärtstrend verlassen, dann könnte die allgemeine Trendwende bevorstehen. Folgt die Trendwende wie erwartet, so naht dann üblicherweise auch das Ende der Rezession zeitlich versetzt. In der aktuellen Situation ist jedoch nicht eindeutig zu erkennen, dass die bedeutenden Indices, wie z.B. S&P 500 oder Nikkei 225, den Turnaround antreten werden. Ebenso haben die kursstabilsten europäischen Schwergewichte bestenfalls eine Seitwärtsbewegung begonnen, aber eine Aufwärtsbewegung ist derzeit nicht zu erkennen.

Sicher ist jedoch, dass wir mit jedem Tag dem Ende des Bärenmarktes näher rücken, denn irgendwann wird es definitiv wieder aufwärts gehen, die Frage ist jedoch, von welchem Tiefpunkt aus die Hausse beginnen wird. Möglicherweise steht uns bereits schon in Kürze aufgrund der weltweiten Zinssenkungen eine Liquiditätshausse bevor, weil das anzulegende Kapital nicht mehr im unattraktiver werdenden Geldmarkt geparkt wird, sondern in höheren Risikoklassen, wie z.B. Aktien, die eine höhere Rendite in Aussicht stellen. Es bleibt also vorerst noch offen, wohin die Reise geht und somit ist weiterhin alles möglich.

Zum Wochenausklang erreichen uns positive Vorgaben aus Asien und den USA. So schloss der Dow Jones Index am Vorabend in New York mit einem leichten Gewinn von +0,2% oder +12 Punkte bei 8.212 Punkte. In Hongkong notierte der Hang Seng Index zuletzt bei +0,8% oder +102 Punkte bei 13.345 Punkte und in Tokio ging der Nikkei mit einem Gewinn von +2,6% oder +207 Punkte aus dem Handel und schloss bei 8.230 Punkte.

ist alles wieder verpufft. Was ist los in Brasilien?

Brasilien

Bester Börsenstart seit 1992 ist weitgehend verpufft16. Januar 2009 Mit Kurs- und Währungsgewinnen von insgesamt bis zu 28 Prozent konnten europäische Anleger mit einem Indexfonds auf brasilianische Aktien ins laufende Jahr starten. Inzwischen ist diese Kurzzeitrally jedoch zumindest ein lokaler Währung weitgehend verpufft.

Der Bovespa liegt inzwischen nur noch knapp fünf Prozent über dem Stand, mit dem er in das neue Börsenjahr gestartet war. Dagegen liegen europäische Anleger noch deutlicher im Plus, da der brasilianische Real einen Teil der Kursgewinne der vergangenen vier Wochen gegen den Euro halten konnte.

In den ersten Tagen verzeichneten brasilianische Aktien Nettozuflüsse aus dem Ausland in Höhe von 961,1 Millionen Real oder umgerechnet rund 307 Millionen Euro, wie aus Daten der Börse von São Paulo hervorgeht. Erstmals seit Mai des vergangenen Jahres kauften ausländische Investoren auf Wochenbasis wieder mehr Aktien als sie verkauften.

Die Schwäche der brasilianischen Währung habe die Aktien für Investoren aus dem Ausland attraktiv gemacht, erklärt Fondsmanager BillionenRudman von WestLB Mellon Asset Management in London. Seit Anfang August hat der Real zum Dollar 34 Prozent an Wert verloren und zum Euro 27 Prozent. Als Kaufargument hinzu kam die günstige Bewertung brasilianischer Aktien: Nach den Abschlägen von 2008, als der Bovespa 41 Prozent verlor, war das durchschnittliche Kurs-Gewinn-Verhältnis auf 9,2 gefallen, nach 17,29 im Mai. „Viele Anleger hatten Angst, eine gute Chance zu verpassen“, sagt Martin Herbon, Portfolio-Manager für Lateinamerika bei Union Capital SA. „Es lässt sich immer nur schwer abschätzen, wann ein Markt eine Talsohle durchschritten hat.“

Nach dem turbulenten Start verdarben allerdings schlechte Zahlen und Beurteilungen den Brasilien-Anlegern die Laune. Nach Angaben des nationalen Statistikamtes (IBGE) ist die Industrieproduktion im November 2008 im Vorjahresvergleich um 6,2 Prozent gesunken. Dies war der stärkste Produktionsrückgang seit Dezember des Jahres 2001. Die Kürzung der Produktion ist damit wesentlich stärker ausgefallen als von den Analysten erwartet, die im Durchschnitt mit einem Rückgang um 4,3 Prozent gerechnet hatten. Überdurchschnittlich sanken die Produktionszahlen für Computer um 20 Prozent und für Kraftfahrzeuge um 18 Prozent. 22 von insgesamt 27 Branchen des industriellen Sektors verzeichneten Produktionsrückgänge, erläutert Heinz Mewes von LatAmConsult.

Wie erwartet habe die Zentralbank angesichts rückläufiger Inflation am achten Januar die Leitzinsen gesenkt. Überraschend fiel allerdings die deutliche Senkung um einen ganzen Prozentpunkt auf 7,25 Prozent aus. Neben dem Rückgang der Inflation habe vor allem die deutliche Abschwächung der globalen Konjunktur die Notenbank zu diesem Schritt bewogen, hieß es. Dies dürfte erst der Anfang einer monetären Lockerung gewesen sein. Bereits am zwölften Februar könnte ein weiterer deutlicher Zinsschritt erfolgen, erklärt Mewes. Das dürfte brasilianischen Währung nur bedingt bekommen.

Vom Außenhandelsübeschuss zum Defizit

Die wirtschaftliche Schwäche zeigt sich auch im Außenhandel. Nach Angaben der Zentralbank sanken die Exporte im Dezember hauptsächlich aufgrund niedrigerer Kupferpreise gegenüber dem Vormonat um 24 Prozent auf 3,6 Milliarden Dollar und damit auf den niedrigsten Stand seit Oktober des Jahres 2005. In der Handelsbilanz ergab sich damit ein Fehlbetrag von 224 Millionen Dollar Im das Jahr 2008 ging der Handelsüberschuss von 23,6 Milliarden Dollar im Vorjahr auf 10 Milliarden Dollar zurück.

JPMorgan Chase & Co. zufolge befindet sich die größte Volkswirtschaft Lateinamerikas bereits in der Rezession. Barclays prognostizierte für das Jahr 2009 ein Wirtschaftswachstum von 0,9 Prozent, nachdem das Bruttoinlandsprodukt im dritten Quartal noch sieben Prozent kletterte. Bereits im Dezember warnten auch die Experten von Morgan Stanley vor einer schnellen Abkühlung. UBS AG senkte indes die Gewinnschätzungen für kleinere und mittlere Banken.

„Auf der Makro-Seite gibt es einiges, was die Anleger nicht berücksichtigten“, erklärt Keith Wirtz, der bei Fifth Third Asset Management für die Investments zuständig ist. So belastet der Verfall der Rohstoffnotierungen die Gewinnentwicklung der Unternehmen - auf Rohstoffexporte entfallen in Brasilien zwei Drittel aller Ausfuhren.

Hinsichtlich der weiteren Entwicklung zeigen sich die Marktbeobachter uneins. Christopher Smart, der bei Pioneer Investments den internationalen Aktienhandel leitet, sieht trotz der düsteren Wachstumsprognosen Potential für Kursgewinne. Die Aussicht auf eine größere Zinssenkung und weitere Konjunkturhilfen könnten Anleger zum Aktienkauf bewegen, sagt Smart. Nachdem die Inflation im Dezember überraschend stark gesunken ist, erwarten von Bloomberg befragte Volkswirte eine Reduzierung des Leitzinses um 75 Basispunkte auf 13 Prozent. Zudem will die Regierung in Brasilia den Unternehmen bei der Begleichung ausländischer Schulden mit mehr als 20 Milliarden Dollar (15 Milliarden Euro) unter die Arme greifen und durch Steuersenkungen den Konsum ankurbeln.

Fondsmanager Alexandre Vianna von Suladis DTVM geht hingegen davon aus, dass sich der brasilianische Aktienmarkt im ersten Quartal dennoch nicht erholen wird. Zur Begründung verweist er auf den sich verschlechternden Ausblick für die Wirtschaft. „Auf kurze Sicht gibt es weder von der Wirtschaft noch von den Unternehmensgewinnen viel Gutes zu erwarten“, sagt Vianna. „Man muss vorsichtig sein.“

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/...on~Scontent.html

Staatliche Rettungspakete

Washington und London eilen Banken zu HilfeVon Bettina Schulz und Claus Tigges

Hilferufer in England

18. Januar 2009 In Washington und London werden mit Hochdruck Pläne für zusätzliche Maßnahmen zur Rettung angeschlagener Banken geschmiedet. Sowohl in der amerikanischen als auch in der britischen Hauptstadt wird die Schaffung einer staatlichen „Bad Bank“ erwogen, an die Kreditinstitute und andere Finanzmarktakteure faule Kredite und problematische Wertpapiere auslagern können - in der Hoffnung, durch diese Entlastung die Kreditvergabe an Verbraucher und Unternehmen wieder in Gang zu setzen.

Die künftige amerikanische Regierung arbeitet derzeit an den Details, wie die zweite Hälfte des im Herbst 2008 aufgelegten 700 Milliarden Dollar schweren Rettungspakets für das Finanzsystem am sinnvollsten eingesetzt werden kann. Die scheidende Regierung von Präsident George Bush hatte zwar ursprünglich ins Auge gefasst, den angeschlagenen Banken „toxische“ Wertpapiere, die im Zusammenhang mit dem kollabierten Markt für Hypothekendarlehen stehen, im Rahmen von Auktionen abzukaufen. Dadurch wäre de facto unter dem Dach des Finanzministeriums eine „Bad Bank“ entstanden. Finanzminister Paulson hatte diesen Plan aber zugunsten von direkten Kapitalbeteiligungen an einer Vielzahl von Banken fallengelassen.

Fed handelt schon als „Bad Bank“

Der Vorsitzende der amerikanischen Notenbank Federal Reserve (Fed), Ben Bernanke, hat Anfang dieser Woche auf die Notwendigkeit zusätzlicher staatlicher Hilfe für Banken hingewiesen: „Die schlechten Wirtschaftsaussichten, fortgesetzte Verluste aus dem Kreditgeschäft und Wertberichtigungen von Wertpapieren werden vermutlich noch eine Weile Druck auf die Bankbilanzen und deren Fähigkeit zur Kreditvergabe ausüben. Zusätzliche Kapitalspritzen und staatliche Bürgschaften können nötig werden“, sagte der Währungshüter kürzlich in London.

Die Fed selbst hat schon wie eine „Bad Bank“ gehandelt, als sie im März vergangenen Jahres problematische Wertpapiere von der angeschlagenen Investmentbank Bear Stearns übernahm, um deren Übernahme durch JP Morgan zu ermöglichen. Außerdem muss die Fed für Verluste geradestehen, die der Großbank Citigroup im Zusammenhang mit problematischen Wertpapieren entstehen könnten.

Die Fed und das Finanzministerium hatten sich im November darauf verständigt, das Ausfallrisiko für Wertpapiere aus dem Portfolio der Citigroup im Wert von rund 300 Milliarden Dollar zu übernehmen. Sowohl im Fall von Bear Stearns als auch von Citigroup ist eine Staffelung der Verluste vereinbart worden; bis zu einem bestimmten Betrag müssen sie von JP Morgan und Citigroup selbst getragen werden, erst danach springen Finanzministerium, die staatliche Einlagensicherungsgesellschaft FDIC beziehungsweise Fed ein.

Gleiches gilt für die staatlichen Garantien, die sich die Bank of America am Donnerstag für Vermögenswerte in ihren Büchern im Wert von 118 Milliarden Dollar gesichert hat. Nach diesem Muster könnte auch die Regierung von Präsident Barack Obama in den nächsten Wochen verfahren, heißt es in Washington. Die Übernahme solcher Bürgschaften würde die explizite Gründung einer „Bad Bank“ als eigene Gesellschaft unnötig machen. Doch sei dies durchaus eine Option, heißt es insbesondere aus der Fed.

Britische Regierung hält weitere Maßnahmen für notwendig

In London wird eine Entscheidung über konkrete Maßnahmen für die kommende Woche erwartet. Vor allem Mervyn King, der Gouverneur der Bank von England, dringt auf eine rasche Entscheidung. Aber auch Finanzminister Alistair Darling und Premierminister Gordon Brown scheinen zu der Einschätzung gekommen zu sein, dass die bisherigen Hilfsmaßnahmen - Aufstockung des Bankenkapitals, Gewährung von Finanzierungs- und Liquiditätshilfen - zwar eine systemische Bankenkrise verhindert haben, dass aber die sich dramatisch ausweitende Rezession und sehr zögernde Kreditvergabe der Banken weitere Maßnahmen notwendig machen.

Für die Übernahme von Bear Stearns durch JP Morgan musste die Fed ein hohes Risiko eingehen

Denn je schlimmer die Rezession ausfällt und je mehr die Banken mit Kreditausfällen rechnen, desto mehr Eigenkapital wird durch den bereits bestehenden Kreditbestand gebunden. Dies behindert die Banken immer mehr, neue Kredite zu vergeben, was wiederum die Volkswirtschaft weiter abwürgt. Gleichzeitig verschlechtert sich die Bewertung der bestehenden Kreditrisiken an den Finanzmärkten dramatisch; das zwingt die Banken zu immer mehr Abschreibungen, welche wiederum die Eigenkapitalbasis der Banken immer weiter schwächen.

Hohe Risiken in britischen Bankbilanzen

Nach Schätzungen von Credit Suisse lasten noch 60 Milliarden Pfund Risikopositionen von strukturierten Kreditprodukten auf den britischen Bankbilanzen. J.P. Morgan hat errechnet, dass die britischen Banken Lloyds TSB, HBOS, Royal Bank of Scotland (RBS) und Barclays zusammengenommen technisch insolvent wären, müssten sie die Abschreibungen auf diese Risikopositionen sowie auf normale Kredite sofort tragen. Das Eigenkapital wäre zu 92 Prozent aufgezehrt - und die Situation wird stetig ernster. „Im jetzigen Stadium müssen die Bankbilanzen neu strukturiert werden“, warnt JP Morgan.

Die Überlegungen der Regierung in London, wie den Banken die gewaltigen Belastungen der Verlustrisiken aus bisherigen, derivativen Finanzinstrumenten aus den Bilanzen genommen werden können, zielen unter anderem auf die Schaffung einer „Bad Bank“. Der Staat übernimmt dabei zu einem drastisch reduzierten Preis die schlimmsten Risikopositionen von den Bankbilanzen, verwaltet sie, trägt das Ausfallrisiko - und profitiert im günstigen Fall von den langfristigen Tilgungen auf die Kreditpositionen.

Im Gegenzug Beteiligung des Staates

Finanziert wird diese staatliche Bank entweder durch Finanzierungspapiere, die die betroffenen Banken abnehmen müssen. Dafür müssen sie Kapital von den Aktionären aufnehmen, können dann mit bereinigter Bilanz aber wieder neue Kredite ausgeben. Oder der Staat erhält im Gegenzug eine Beteiligung an den Einlagen der Banken. Es scheint klar, dass sich Lloyds TSB, HBOS und die RBS an diesem Konzept beteiligen würden, denn bei ihnen ist der Staat ohnehin schon Teilhaber. Die Teilnahme von Barclays ist offenbar noch nicht geklärt. HSBC, Standard Chartered und Abbey würden sich sicherlich nicht engagieren, meint JP Morgan.

Nach einer Berechnung von JP Morgan könnten Lloyds TSB, HBOS und RBS 192 Milliarden Pfund Risikopositionen an diese neue „Bad Bank“ abgeben, und Barclays nochmals weitere 62 Milliarden Pfund. Würde eine Eigenkapitalquote von 6 Prozent angenommen, müsste der Staat 53 Milliarden Pfund Kapital in diese „Bad Bank“ einschießen. Er würde je nach Finanzierungsmodell bis zu 10 Prozent Marktanteil an britischen Bankeinlagen erhalten. Lloyds TSB und HBOS müssten nochmals 13 Milliarden Pfund Eigenkapital aufnehmen, RBS 6 Milliarden und Barclays 3 Milliarden Pfund.

Dies alles hängt freilich davon ab, zu welchem Preis der Staat die Risiken aufkaufen würde. Auch müsste gewährleistet sein, dass die Banken Kapital aufnehmen, sich künftig an strikte Kreditvergabebedingungen halten und sie sich möglicherweise langfristig an Ausfallverlusten des Staates aus der „Bad Bank“ beteiligen.

Text: F.A.Z.

Bildmaterial: AFP, picture-alliance/ dpa, REUTERS

Das neue Jahr beginnt mit einem Trommelfeuer schlimmer Nachrichten. Teilverstaatlichung der Commerzbank, Milliardenverlust für die Deutsche Bank, Kurssturz für Finanzaktien; der nächste Rettungseinsatz für die Hypo Real Estate rückt näher. In New York braucht jetzt auch der letzte Hort finanzieller Stabilität, die Bank of America, staatliche Hilfe. Zugleich wird Irlands drittgrößte Bank verstaatlicht, während in London eine staatliche „Bad Bank“ vorbereitet wird.

Wo soll das enden? Je lauter an den Märkten die Kreditblasen platzen, umso größer werden die Rettungspakete, die panische Regierungen schnüren. Am Versuch, die Verschuldungskrise der Privatwirtschaft mit einer raschen Ausweitung der Staatsschulden zu bekämpfen, können Staaten scheitern. Auch Deutschland muss aufpassen, sich nicht zu übernehmen.

Die Lage ist verzwickt

Denn auch deutsche Banken wollen am liebsten ihre fragwürdigen Wertpapiere, für die es weder Handel noch Preise gibt, auf einer staatlichen Müllkippe für schlechte Risiken abladen. Das freute Manager und Aktionäre der Banken, für den Steuerzahler käme das jedoch teuer. Andererseits kann der Staat wichtige Banken nicht einfach umfallen lassen, da sonst das ganze Finanzsystem zu kippen droht.

Die Lage ist verzwickt. Banken brauchen mehr Kapital, um die Last der Schrottpapiere in den Büchern und die wachsenden Kreditausfälle in der Krise schultern zu können. Doch so lange man den Bilanzen nicht glauben kann, will kaum jemand in Banken investieren. Damit Vertrauen wieder wachsen kann, ist eine Trennung in schlechte und gute Bankteile sinnvoll. Die gute Bank kann dann wieder Kredite vergeben, der schlechte Teil wird abgewickelt.

So hat Schweden seine Bankenkrise überwunden. Zuerst wurden die Aktionäre zur Kasse gebeten. Sobald der Steuerzahler bezahlen musste, ging die Bank in Staatsbesitz über. Schwedens Bankenkrise drehte sich allerdings um Immobilienkredite, die einfach zu bewerten sind. Das Übel dieser Finanzkrise sind hingegen komplexe Wertpapierkonstruktionen, von denen niemand weiß, was sie heute oder morgen wert sind.

Es kann noch schlimmer kommen

Es geht um unvorstellbare Beträge. Allein zehn betroffene Banken in Deutschland könnten 1000 Milliarden Euro in der „Bad Bank“ abladen. Es kann sogar noch schlimmer kommen. Sobald eine Bank verstaatlicht ist, haftet der Bund auch für deren Schuldverschreibungen; davon sind weit mehr als eine Billionen Euro am Markt. Vielleicht müssen nach den Aktionären auch noch Anleihegläubiger ihren Krisenbeitrag leisten.

Nichts ist mehr gefragt als Transparenz

Die Investmentbanker haben Millionen damit verdient ihren Kunden unüberschauliche Assets zu verkaufen. Die Bewertungskritieren der Ratingagenturen wurden missbraucht. Die Ratingagenturen haben nie zugegeben das sie selber nicht durch die Konstruktion diverser Konstrukte durchblickten. Die weltweilte Finanzbranche braucht ein Neustart mit neuen globalen Regeln. Zukünftig sollte man die Bewertung einer Bank zu einem Asset, mit dem unabhängiger Agenturen, vergleichen.

Das regulierte Investmentbanking

Der Bund eilte den Banken zuhilfe. Wer seine rettende Hand nahm, der musste mit Einbussen leben. Leider betreffen die Einbussen die Vorstande und die Dividenausschütungen, leider nicht die Investmentbanker, der einzelnen Banken. Diese verdienen immernoch ihre hohen Gehälter und solange man sie nicht reguliert packt man das übel nicht bei den Wurzeln. Eine globaler Leitfaden für Banken muss vieles umfassen, aber vor allem die Abteiliunge die uns in die Krise reingeführt haben.

Wie auch immer. Machen Sie es gut.

Marlboromann

Warum deutsche Vorwürfe, allein die USA hätten die Finanzkrise zu verantworten und die Welt damit ins Unglück gestürzt, falsch sind und was jetzt gemeinsam zu tun ist.

Bild vergrößern Lehman-Pleite in New York: In der Krise hilft nur ein großer Wurf Laif Dieser Tage ist es in Deutschland und anderen europäischen Staaten gängige Praxis, die USA als Quelle für die Finanzkrise, die Rezession und die damit verbundenen negativen Effekte auf einzelne Branchen und den Arbeitsmarkt an den Pranger zu stellen.

Bild vergrößern Lehman-Pleite in New York: In der Krise hilft nur ein großer Wurf Laif Dieser Tage ist es in Deutschland und anderen europäischen Staaten gängige Praxis, die USA als Quelle für die Finanzkrise, die Rezession und die damit verbundenen negativen Effekte auf einzelne Branchen und den Arbeitsmarkt an den Pranger zu stellen.

Der Vorwurf: Jenseits des Atlantiks hätten ein ungezügelter Turbokapitalismus, ein ungedeckter Konsumrausch und unregulierte Kapitalmärkte zum Zusammenbruch der US-Wirtschaft und in der Folge auch der deutschen Wirtschaft geführt.

Sicherlich gibt es gute Gründe, dass die Amerikaner ihre Geld- und Fiskalpolitik und die extrem niedrige Sparquote selbstkritisch hinterfragen. Aber daraus den Schluss zu ziehen, dass die gezähmte Marktwirtschaft rheinischer Natur nun bewiesen habe, sie sei für den Menschen besser, hieße, die Augen vor dem eigenen Versagen in der Krise zu verschließen. Sind es etwa die kapitalistischen Amerikaner, die die Schuld an dem Quasi-Zusammenbruch der Landesbanken haben und die jetzt nur noch durch das Geld der Steuerzahler überleben können?

In Deutschland müssen Banken nicht erst verstaatlicht werden, sie sind es doch größtenteils bereits. Etwa 40 Prozent des Bankenmarkts werden durch öffentlich-rechtliche (Landesbanken, KfW Bankengruppe) oder quasi-staatliche (IKB) Kreditinstitute dominiert. Den Rest des Marktes teilen sich die klassischen Privatbanken (Deutsche Bank, Commerzbank mit Dresdner Bank und Postbank) sowie die Genossenschaftsbanken.

In Deutschland sind vor allem staatliche Banken in Seenot geraten

Anders als in den USA, wo die Giganten der Wall Street sowie kleinere Privatbanken in Konkurs gingen oder die Rekapitalisierung durch die US-Regierung in Anspruch nehmen mussten, sind in Deutschland zumindest bislang vor allem die staatlichen Banken durch die Finanzkrise in Seenot geraten. Gemessen an der Bilanzsumme, ist ihr relativer Abschreibungsbedarf erheblich höher. Die Landesbanken sind stark reguliert und werden von Aufsichtsräten, in denen auch aktive und ehemalige Politikern sitzen, in ihrem Geschäftsgebaren überwacht.

Wie konnte es also zu einer solchen Anhäufung von Risiken kommen? Deutschland zeigt, dass der Staat sicher nicht der bessere Banker ist, sondern es für ihn nur leichter ist, mit dem Geld der Steuerzahler zu spielen. Beim freien Handel in einer Marktwirtschaft braucht es immer zwei – einen, der etwas freiwillig verkauft, und einen, der es freiwillig kauft. Wer von vornherein weiß, dass er gerettet wird, der kann bewusst oder unbewusst auch schon einmal höhere Risiken eingehen.

ist Direkter, Tim Stuchtey Senior Research Fellow des American Institute of Contemporary German Studies (AICGS), einer der angesehensten unter den deutsch-amerikanischen Denkfabriken.") Bild vergrößern Jackson Janes (li.) ist Direkter, Tim Stuchtey Senior Research Fellow des American Institute of Contemporary German Studies (AICGS), einer der angesehensten unter den deutsch-amerikanischen Denkfabriken. Wer sich deshalb zu besten Konditionen dank großzügiger Übergangsregelungen am Kapitalmarkt Geld leihen kann, um dies mit einem Zinsaufschlag in angeblich sichere US-Hypotheken zu investieren, wird dies, ohne lange darüber nachzudenken, auch tun. Und wenn die Aufsicht durch Menschen erfolgt, die nur alle vier Jahre (und nur sehr mittelbar) zur Rechenschaft gezogen werden, dann sind keine allzu kritischen Nachfragen zu erwarten.

Bild vergrößern Jackson Janes (li.) ist Direkter, Tim Stuchtey Senior Research Fellow des American Institute of Contemporary German Studies (AICGS), einer der angesehensten unter den deutsch-amerikanischen Denkfabriken. Wer sich deshalb zu besten Konditionen dank großzügiger Übergangsregelungen am Kapitalmarkt Geld leihen kann, um dies mit einem Zinsaufschlag in angeblich sichere US-Hypotheken zu investieren, wird dies, ohne lange darüber nachzudenken, auch tun. Und wenn die Aufsicht durch Menschen erfolgt, die nur alle vier Jahre (und nur sehr mittelbar) zur Rechenschaft gezogen werden, dann sind keine allzu kritischen Nachfragen zu erwarten.

Nein, Deutschland, es waren nicht allein die USA, die diese Banken in Schieflage gebracht haben, es war dein eigener Staat mit einer falschen Regulierung, der jetzt parteiübergreifend versucht, von der eigenen Schuld abzulenken, indem er auf andere zeigt. Eine neue Weltfinanzordnung braucht nicht mehr Regulierung und auch nicht unbedingt eine angeblich bessere europäische oder gar deutsche Regulierung. Sie braucht die richtige Regulierung, die Europäer und Amerikaner nun am besten gemeinsam erarbeiten sollten.

Denn zwei Dinge hat die Krise deutlich gezeigt: Die Regulierung der Finanzmärkte auf beiden Seiten des Atlantiks weist deutliche Schwächen auf. Eine Welle, die in New York ihren Ausgang nimmt, lässt sich auf weltweit verflochtenen Finanzmärkten nicht durch unterschiedliche Regulierungsrahmen in London oder Frankfurt aufhalten.

Man kann über den Sinn und Zweck von schuldenfinanzierten Konjunkturprogrammen geteilter Meinung sein, doch in einer Krise wie dieser hilft nicht Stückwerk, sondern nur ein großer Wurf. Steuererleichterungen, wie beispielsweise die Rücknahme der Mehrwertsteuererhöhung vom Beginn der großen Koalition, wären weitere Möglichkeiten. Darüber hinaus könnte der zügige Abbau von internationalen Handels- und Investitionsschranken einen langfristigeren Wachstumsschub auslösen.

Dazu bedarf es aber einer klaren und entschiedenen Führung seitens einer der größten Volkswirtschaften der Welt – Deutschland. Ohne Deutschland in der Führungsposition hat sich bislang politisch in Europa wenig bewegt. Zudem bedarf es einer engen Abstimmung zwischen Berlin und der neuen Regierung in Washington. Die wirtschaftliche Situation verbietet es deshalb, dass sich Deutschland bis zur Wahl im September 2009 mit sich selbst beschäftigt und sich bei der Führung Europas auf die tschechische Präsidentschaft verlässt.

www.wiwo.de/finanzen/...e-usa-verantwortlich-fuer-finanzkrise-383348/

15:55 18.01.09

WASHINGTON (dpa-AFX) - Nach neuen Milliardenverlusten amerikanischer Großbanken will die US-Regierung einem Zeitungsbericht zufolge ihre Hilfen für die Branche ausweiten. Finanzministerium, Notenbank und die Behörde zur Einlagensicherung berieten mit Mitgliedern der künftigen Regierung eine Reihe von Optionen, berichtete das "Wall Street Journal" am Samstag. Ziel sei, Privatkapital in das Bankensystem zu locken, was bisher weitgehend erfolglos geblieben sei. Unterdessen warnte der Präsident des Kieler Instituts für Weltwirtschaft, der amerikanische Ökonom Dennis Snower, das 700 Milliarden Dollar schwere Rettungspaket der US-Regierung für die Finanzbranche reiche bei weitem nicht aus.

"Die Sanierung des amerikanischen Finanzsystems wird viel teurer sein, als es den Bürgern bis jetzt erzählt wird", sagte Snower der "WirtschaftsWoche". "Ich rechne, es wird etwa dreimal soviel kosten wie der bisherige Finanzminister Henry Paulson veranschlagt hat." Auch das Konjunkturpaket des künftigen Präsidenten Barack Obama über bis zu 850 Milliarden Euro werde nicht ausreichen, die Wirtschaft zu stabilisieren. "Ich betrachte das als einen bescheidenen ersten Schritt", sagte Snower.

'BAD BANK' SOLL KOMMEN

Zu der laut "Wall Street Journal" zweiten Phase der Rettungsbemühungen zähle auch die Schaffung einer staatlichen, mit Steuergeldern finanzierten "Bad Bank" (schlechte Bank) zum Aufkauf fauler Kreditpapiere, die derzeit die Bilanzen der Banken und damit das Finanzsystem schwer belasten. Als eine andere Möglichkeit werde ein breiterer Einsatz staatlicher Garantien für problematische Anlagen von Geldhäusern diskutiert. Zu diesem Instrument griff Washington bereits bei der Rettung der Großbanken Citigroup (Profil) und Bank of America (Profil).

Die Bank of America stürzte im Schlussquartal erstmals in der Finanzkrise in die roten Zahlen und muss vom Staat mit einer Milliardenspritze und einem Rettungsschirm aufgefangen werden. Die weltweit zu den größten Krisenopfern zählende Citigroup spaltet sich angesichts eines Rekordverlusts in zwei Teile und gibt ihr Modell eines überall tätigen Allfinanz-Konzerns auf. Der amerikanische Staat ist jetzt bei beiden Schwergewichten größter Anteilseigner. Wie zuvor bei der Citigroup stockte der Staat auch bei der Bank of America seine Beteiligung durch frisches Kapital von nun insgesamt 45 Milliarden Dollar auf. Ebenfalls nach Citigroup-Vorbild bekommt die inzwischen größte US-Bank zudem Staatsgarantien für faule Anlagen in Höhe von 118 Milliarden Dollar.

FDIC: KREDITVERGABE SOLL ERLEICHTERT WERDEN

Das Minus der Citigroup lag im Schlussquartal nach erneut enormen Abschreibungen bei 8,3 Milliarden Dollar (6,3 Mrd Euro). Im Gesamtjahr 2008 betrug der Verlust 18,7 Milliarden Dollar - ein Negativrekord in der Geschichte der vor gut zehn Jahren durch eine Mega-Fusion entstandenen Citigroup. Die Bank of America rutschte im Schlussquartal mit 2,4 Milliarden Dollar ins Minus.

Alle Ideen zielten darauf ab, die Kreditvergabe zu erleichtern, sagte die Chefin der US-Einlagensicherungsbehörde FDIC, Sheila Bair. "Es ist von höchster Wichtigkeit, dass wieder Privatkapital in diese Banken fließt."

Das 700 Milliarden Dollar schwere Rettungspaket der US-Regierung für die Finanzbranche war ursprünglich dazu entworfen worden, die Bilanzen der Banken von faulen Kreditpapieren zu befreien. Davon war Finanzminister Paulson aber bald abgerückt und hatte sich stattdessen für direkte Kapitalspritzen an Banken entschieden. Das trug zwar dazu bei, einen Zusammenbruch des Finanzsystems abzuwenden. Die Geldhäuser sitzen aber weiterhin auf den problematischen Vermögenswerten. Der US-Kongress hatte am vergangenen Donnerstag die zweite Hälfte des Pakets freigegeben./fb/tst/DP/he

Quelle: dpa-AFX