Oersted A0NBLH

Spätestens wenn weitere so positive Nachrichten bekannt werden.

Meine Meinung

Oder brauchen wir die Windenergie nicht mehr?

Da ist also viel Luft nach oben, meine Meinung

https://www.wallstreet-online.de/nachricht/...rognose-2023-fest-aktie

Für mich klingt das alles nicht überzeugend.

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Orsted AS |

Zum Rating: Piotroski liegt bei 6/9. Andere Scorringtools raten deutlich schlechter - wie auch sonst? Cash, value und momentum sind nix zum Angeben,

aber logischerweise dem Umbau geschuldet.

Für Leute, die sich erst kurz mit dem Papier beschäftigen, wir sind in diesem Faden weiter vorne auf den laufenden Prozess des

Konzernumbaus eingegangen. Der Prozess wird vorauss. in 2,5 – 3 Jahren erste Früchte in den Bilanzen produzieren; d. h. der turn around sollte davor liegen.

Man kann nur hoffen, dass es jetzt (Q3-Q4/23) nicht einen Rotationsshift in das Papier gibt und der Kurs nicht zu früh startet.

Rd. 19% unter dem heutigen Kurs beginnt ein Niveau, in dem der Kurs zur Ruhe und über einen Seitwärtsgang in den turn around laufen könnte.

Das wäre die idealste aller Entwicklungen.

Für jene, die das nochmal für sich nachvollziehen möchten aber noch nicht so tief drinstecken und auch nicht endlos viel Arbeit investieren möchten –

über die Rechenschaftsberichte findet man eine gut kommunizierte timeline zusammen mit den Sankey-Modellen für die letzten 7 – 8 Jahre (die wirds bestimmt irgendwo im Netz geben) bekommt man einen recht guten Überblick, wo man mit diesem Titel steht und wo der Laden mal hin will.

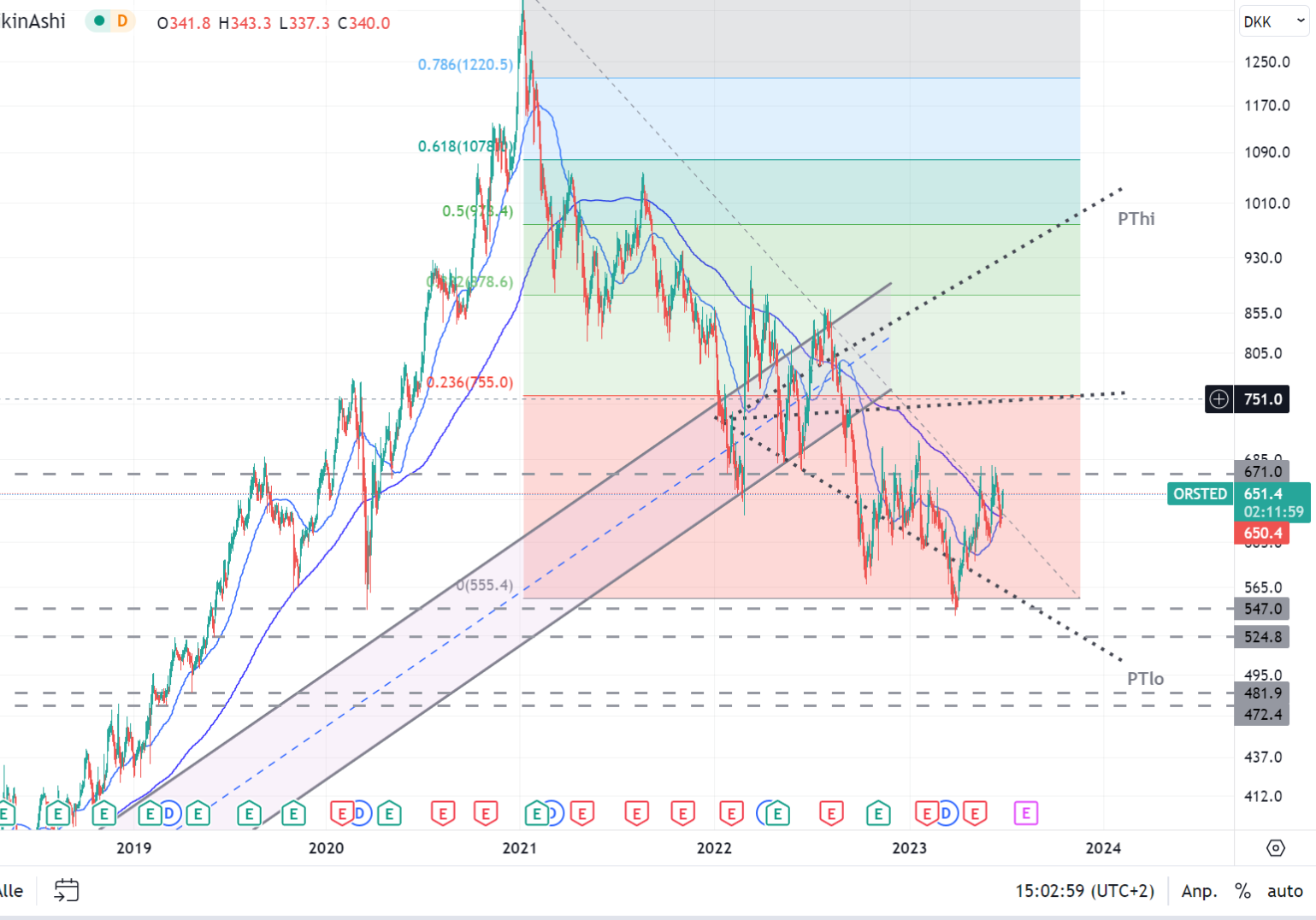

Angehängte Grafik:

orsted_29-06-2023.png (verkleinert auf 33%)

orsted_29-06-2023.png (verkleinert auf 33%)

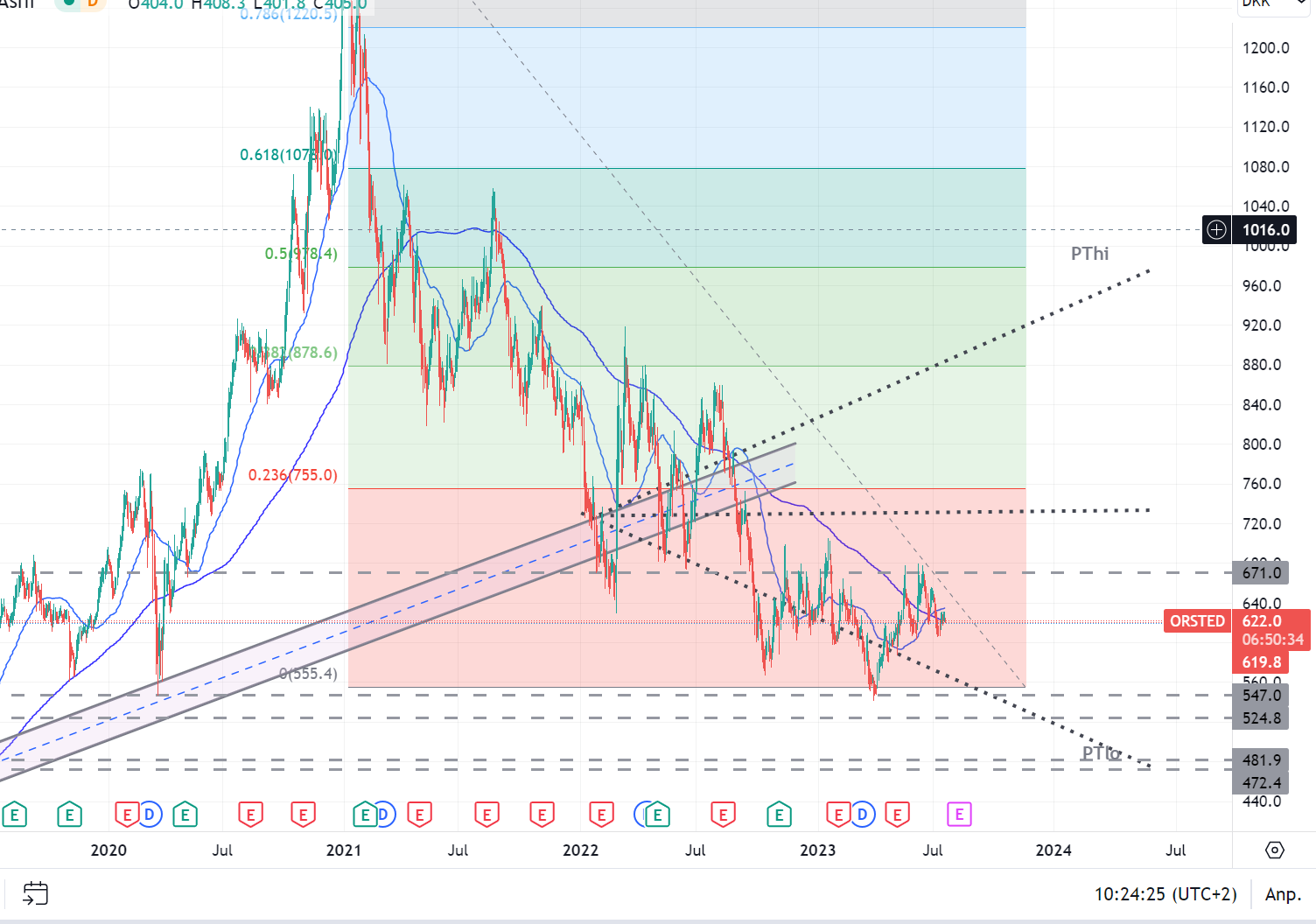

Angehängte Grafik:

orsted_20-07-2023.png (verkleinert auf 33%)

orsted_20-07-2023.png (verkleinert auf 33%)

https://orsted.com/en/company-announcement-list/2023/08/2023081070591

Also Volltreffer. Das Interesse an diesem Wert kommt aber erst zurück, wenn es wieder hochgeht und viele steigen natürlich nicht so tief in die Bilanzen ein wie wir hier.

Der untere Kulminationspunkt sollte, wenn es absolut perfekt liefe, in 10 – 12 Monaten angesteuert werden. Das sollte noch deutlich vor dem operativen Comeback liegen, und vor allen Dingen ist noch überhaupt nicht klar, was sich in dieser Zeit am Energiemarkt ändert. Man muss nur gerade auf den LNG-Preis und die unreife Leitplankenpolitik beim Industriestrompreis schauen; diese Variablen kann man nicht vernünftig einpreisen. Selbst wenn man hier mit Ober- und Untergrenzen rechnete, kriegt man kein handlebares Ergebnis. Also werden auch viele Analysten das hilfsweise einfach außen vorlassen.

Für jene, die nochmal nachlesen wollen, in der ursprünglichen Timeline (grober Rahmen) sollte die Transformation bis 2028 zu 2/3 - 3/4 vollzogen sein. In dieser Zeit wird das alte operative Geschäft abschwingen und irgendwann durch wiederkehrenden Rohertrag als Betreiber kompensiert werden; im Revenue und EBITDA kann man bis zu jenem Tag X den Abschwung mit rd. 10% mangels Alternativen einigermaßen gut abschätzen. Sobald sich die Dämpfung nachhaltig also 2 oder mehr Quartale beginnt aufzulösen, ist der operative Kulminationspunkt überschritten.

Im Chart, den ich hier ausspare, folgt der Wert weiterhin der unteren Kursziellinie.

Mein Research lasse ich einfach weiterlaufen, etwas weniger intensiv aber mit der Absicht,

hier wieder eine 5- 6-stellige Position anzulegen, wenn das Spannungsfeld aus Zeitpunkt, Alternativen und Bewertungskriterien es hergeben.

Die high targets kriegen wohl keine Datenpflege, man muss sich also hilfsweise zwischen den Ratings von Fitch und den übrigen, die Stabilität bescheinigen, und den niedrigen Kurszielen (übrigens sind zu dem einen jetzt noch drei weitere Analysten dazu gekommen, die ziemlich genau dieselben Ergebnisse auf dem Zettel haben) irgendwie seine Investmentstrategie zusammenfummeln.

Warum ich das hier schreibe?

Nun, der Chart mag einen schon ein bisschen Zuverlässigkeit vorgaukeln und einen glauben machen, dass man ganz gut sein zukünftiges Timing bestimmen kann.

Insbesondere weil die Aktie ein relativ träges Business repräsentiert.

Ich würde mich ab jetzt da nicht zu sehr in Sicherheit wiegen.

Das Smartmoney ist immer noch mit viel cash und Bonds an der Seitenlinie, allerdings timen die nie wie die Retailer.

Deren Timing in Tranchen beginnt gerade. Korrekturen bis knapp unter 10%, fängt an deren Manövriermasse zu triggern. Drei pullbacks solcher Größe machen auch 30%, das reicht denen für Gelegenheiten, und einen pullback haben wir ja gerade.

Orsted geht zwar sicherlich seinen Abwärtsgang noch ein Stück weiter aber es ist eines der Unternehmen, bei denen der turn around beschlossene Sache ist.

Bei Energie-Rohstoff-Unternehmen, die auch im Transformationsprozess stecken, aber noch eine ordentlich Ölquote haben, steht bereits jetzt trotz noch anstehender downmoves neues Interesse in den Startlöchern. Nach deren Trendfortsetzung könnte sich unvermittelt der erste Schwenk in Orsted zeigen.

Also wie gesagt, das Timing hat noch ein bisschen Zeit aber ich würde mich vorsorglich auf Tranchen einstellen.

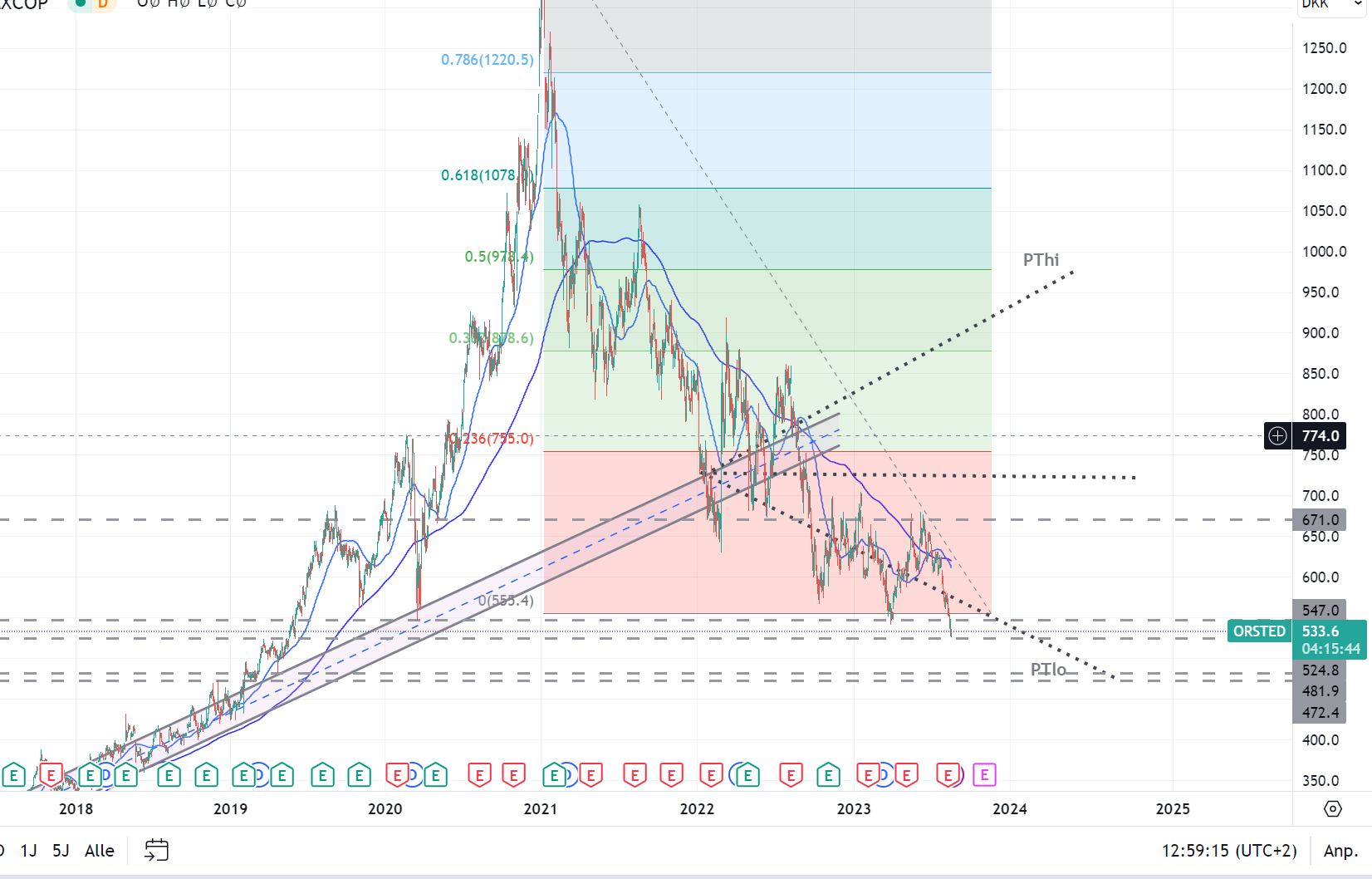

Angehängte Grafik:

orsted_18-08-2023.png (verkleinert auf 30%)

orsted_18-08-2023.png (verkleinert auf 30%)

Optionen

| Boardmail an "ThomasHB" |

Wertpapier: Orsted AS |

High single-digit annual growth von 2020 bis 2025

Mid single-digit annual growth von 2025 bis 2030

Die Informationen sind übersichtlich und, wenn man die mit vorangegangenen Versionen vergleicht, wohl recht treffsicher.

Was mein Ziel ist?

Angenommen Orsted erreicht weitgehend alle seine Ziele, so kann man als Investor das immer noch nicht in Nettoerträge und Gewinnwachstum umrechnen, da man erstens nicht weiß, zu welchen Preisen an den Spotmärkten gehandelt werden wird und zweitens, ob die ein oder andere Regierung sich nicht doch für einen anderen Generalunternehmer/ Konstrukteur als Orsted entscheidet, was zu Verspätung oder Ausfall von Projekten führt.

Für meinen Investmentansatz bedeutet dies, dass ich ich mich erst einmal auf den Bereich konzentriere, in dem der Kurs voraussichtlich am stärksten steigen würde. Das wäre zu Beginn der Wiederaufnahme einer Trendforstsetzung, die im Regelfall nach Gegenbestätigung eines Ausbruchssignals einsetzt.

https://orsted.com/en/company-announcement-list/...nts-on-its-u-71411

unter 70€ wird es langsam interessant, meine Meinung

5 Bill NOK Impairment, dass sind 5 Mrd DDK in Deutsch, bei 1 DKK =0,12 Euro (ungefähr) reden wir über 750 MIo Euro Abschreibung/Wertberichtigung. Soweit ich mit dem Thema vertraut bin (ein bissl, aber kein Experte) sind Impairments VOR Steuern, senken also zunächst mal auch die Steuerlast, daher, je nach Steuer sind also 50% dann nur Nettobilanz. Impairment sind in der Regel zudem, dass kann ich hier aber nicht klar rauslesen, CASH Flow unwirksam, sprich das Bilanzvermögen sinkt. Das kann Cash Effekte haben, muss nicht. Da es hier um Baukosten/Verzögerungen geht, vermute ich, dass es gewisse Hard Cash Effekte gibt. Gucke ich in die Bilanz, dann hauen 0,75 Mrd Euro Orsted nicht um. Nicht schön, Aber verkraftbares operatives (Einmalrisiko). Ich denke, hier ist viel Unsichrheit der Form, "kann das öfters passieren drin." Aus der Sicht, aber bitte alles mit Vorsicht genießen, wirkt die Reaktion, nun, sehr heftig, um es so auszudrücken. Jeder ist seinem Geld verantwortlich.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Potentielle Bereinigung macht bis zu 6 – 7 % vom market cap aus, der Kurs gibt aber rd. 17 – 18% ab.

Ehemalige Widerstände werden zu U-Linien und da ist heute der Kurs erstmalig gestoppt, die nächste Linie liegt

In der nähe von 427 DKK, das passt auch ziemlich in die Region, die MC_Jagger hier für Nachkäufe genannt hat.

Das ist rd. 10% unter PT low.

Aber ist das schon die ganz Story?

Das, was wir heute mitgeteilt bekommen haben, ist nix neues. Die Verzögerungen in den US gehen jetzt schon ins 5. Jahr,

der Ceo warnt, so wie es einem hanseatischem Kaufmann eigentümlich ist, früh.

Da ist sind noch mehrere Sachen in der Pipeline, vor denen in den letzten 3,5 Jahren gewarnt wurde, es aber noch zu keiner Entwarnung gekommen ist.

Also wer sich da noch unsicher ist, sollte stur nur das traden, was er da sieht und wer investieren will, sollte sich evtl. nochmal die Frage stellen,

seit wann man einsteigt, wenns runtergeht? Und habe ich wirklich alle Risikomerkmale schon erkannt?

Was die die Divi anbelangt, so ist die für uns sehr wichtig. Nicht weil wir die beziehen wollen, sondern weil es sich hier um einen Ex-Staatlichen Betrieb handelt,

dessen Privatisierung mit vielen, öffentlichen Aspirationen begleitet wurde, darunter auch die Pensionsfonds.

Ich schätze deine Beiträge sehr, jedoch bin ich mir bei deinen Formulierungen oft unschlüssig, ob du gewisse Dinge nun positiv oder negativ bewertest.

So wie ich dich interpretiere, können deiner Meinung nach noch weitere solcher Nachrichten kommen. Diese bringen dich was dein zukünftiges Investment hier betrifft scheinbar aber nicht aus der Fassung.