Oersted A0NBLH

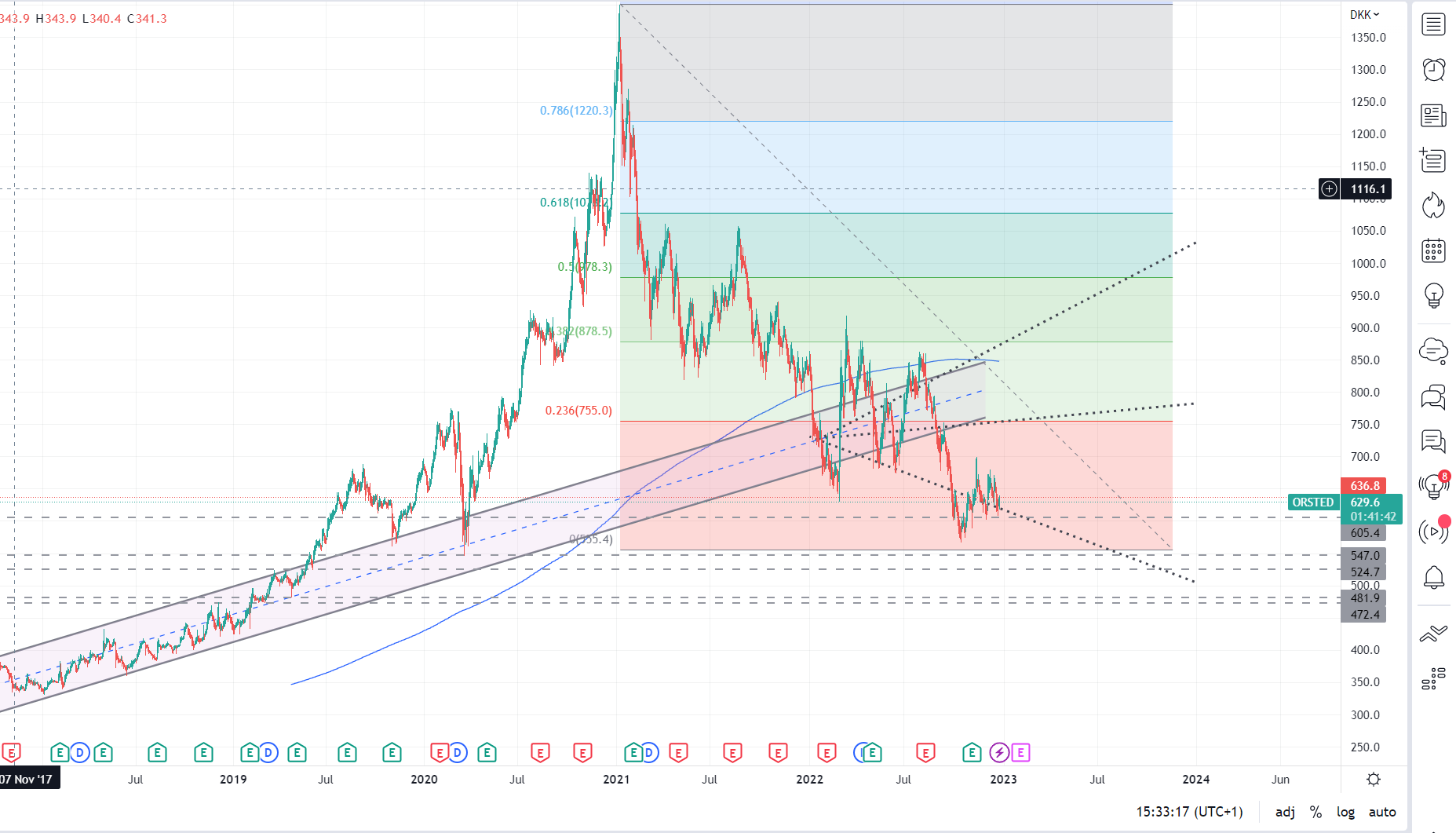

Die Anpassung der Multiples an die Prognose und nach DCF, führt in meiner Analyse zu einem möglichen Boden um maximal 450 – 460 DKK (tw. sogar noch um weitere 18% tiefer) und ich verorte den ersten Treffer dieser Region bis Juni 23, u. U. auch erst zu diesem Zeitpunkt. Also wirklich keinen Dreher vorher.

Kann sein, dass im Zuge der Sektorenrotation einige hier gegen Ende des ersten Quartals hier reinshiften, obwohl die Cashreserven gar nicht so fett sind, und den Kurs wieder etwas hochholen; aber wert ist es das nicht. Ein guter Einstieg liegt derzeit tatsächlich so tief.

Angehängte Grafik:

oersted_22-12-2022.png (verkleinert auf 27%)

oersted_22-12-2022.png (verkleinert auf 27%)

Bin gespannt, welche Unschärfe am Ende rauskommt.

Optionen

| Boardmail an "Cedico" |

Wertpapier: Orsted AS |

Puhle Dich, Interesse vorausgesetzt, mal durch die letzten 25 Jahre des Unternehmens; insbesondere: welchen Bruch durch das ÖL/ Gasgeschäft entstand und welchen Druck später das dänische Kabinett bekam als Goldmann nicht nur Anteile sondern auch Vetorechte bekam?

Allein die Pensionsfonds, die ja nur einen kleinen Teil ausmachen, könnten ohne Allokationsänderung, was nicht so simpel ist, dem Greenwash gar nicht zustimmen.

Nun muss ich das auch noch versteuern und kann nichtmal Verluste ausgleichen.

So eine elende Geschäftsleitung. Sollten mal den Laden in Schwung bringen.

Optionen

| Boardmail an "Eugleno" |

Wertpapier: Orsted AS |

So hat die Aktie 3 Monate Zeit sich zu entwickeln.

Genau das ist der Punkt dabei.

Solange es ein Verlust Konto gibt ist es nicht hilfreich für Dividende Steuern zu zahlen.

Die Geschichte kennt jeder Däne.

Die Divi bergründet sich nicht nur im aktuellen operativen Business sondern eben auch in ihren strukturellen Zusammenhängen. Rumschrauben an der Divi würde nicht nur bis in die Politik reinknallen sondern hätte auch Einfluss auf die Altersversorgung.

Unabhängig davon ist die Kursbeule nach unten dem weiter vorne erläuterten Umbau des Konzernes geschuldet. Da ist bislang überhaupt nichts verrutscht. Die Kursentwicklung ist völlig deckungsgleich zu diesem Umbau.

Trotzdem bleibt für mich über 20 % Kursverlust. Dazu noch 25% Kapitalertragsteuer auf Dividende.

Optionen

| Boardmail an "Eugleno" |

Wertpapier: Orsted AS |

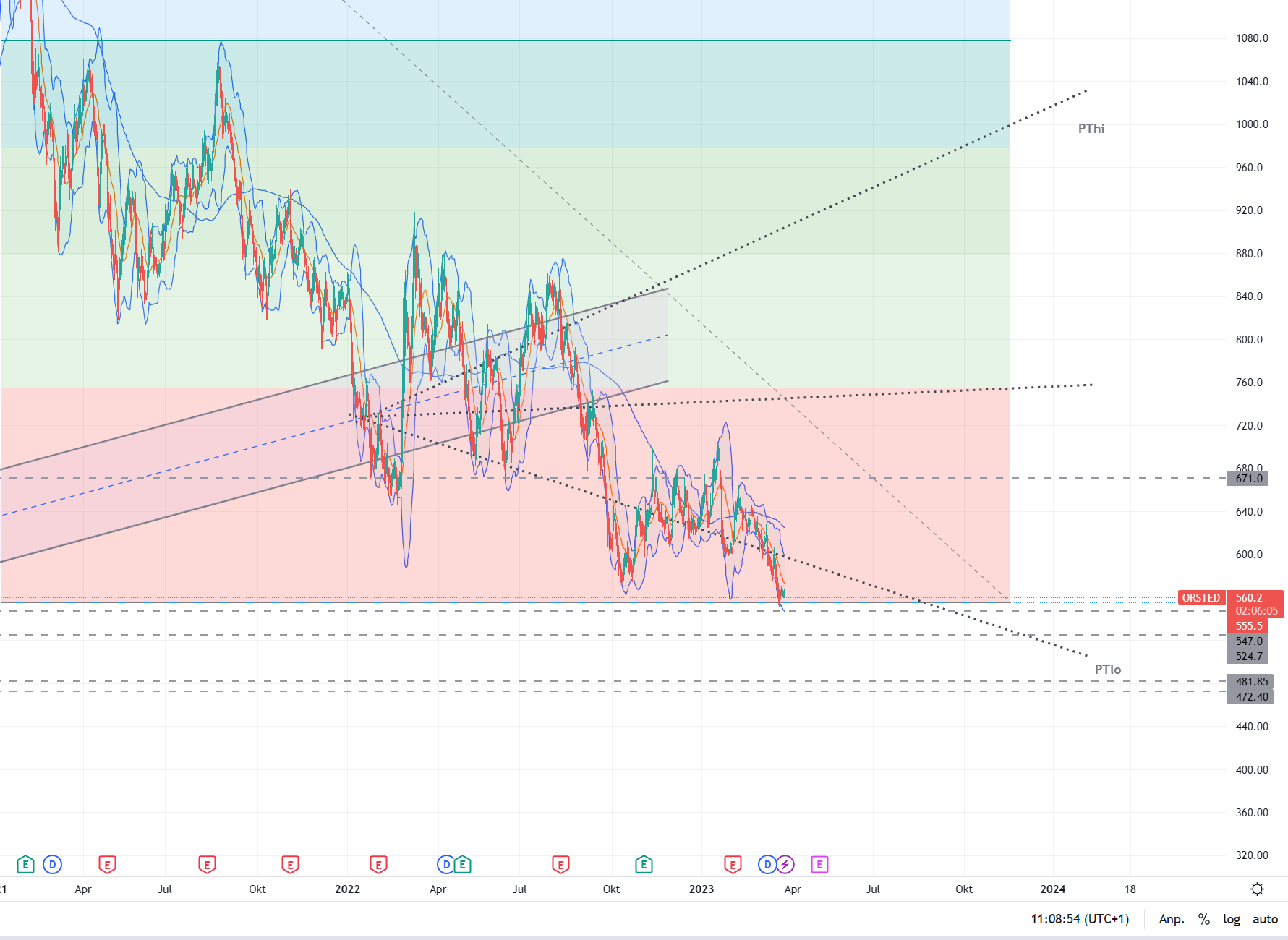

Offenbar sind die Materialkosten so hoch, dass sich Projekte kaum noch lohnen ohne massive Subventionen (siehe UK).

Angehängte Grafik:

orsted_24-03-23.png (verkleinert auf 28%)

orsted_24-03-23.png (verkleinert auf 28%)

Das muss ich noch mal verifizieren.

Warum aber der Kurs bei dem Bedarf und dem guten Gewinn Verhältnis so niedrig steht kann ich nicht nachvollziehen.

In den Zeitstrahl könnte es aber ganz gut passen. Wenn sich langfristig orientierte Investoren einmal durch das ganze Gebilde durchgepopelt haben,

wäre ein turn around in der Zeit April-September nächsten Jahres denkbar. In der Zeit zwischen 2025 – 2028 müsste sich der Umbau auch im Außenverhältnis zeigen.

Angehängte Grafik:

orsted_03-04-2023.png (verkleinert auf 25%)

orsted_03-04-2023.png (verkleinert auf 25%)

Es scheint der Kurs spiegelt es nun langsam auch wieder.

Der Aktionär berichtete es in seinem Video vom 3.4.23 bereits.

Die News werden merkwürdiger Weise hier kaum zu dem Wert publiziert.