Kurswende ist eingeläutet !

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Binect AG |

....die vorläufigen Zahlen waren für heute angekündigt, schön das die Umsätze deutlich angezogen sind...aber wie immer keine Angaben zum Gewinn, wie dieser zustande kam...und nichts zu den Aussichten in 2024, da hätte man auch auf die Meldung verzichten können

Ende der Insiderinformation

dieser Auftrag macht schon mal knapp 20% Umsatzanteil in 2024 aus und wird sicherlich auch Gewinn abwerfen....dann fällt in diesem Jahr ein Großteil der Ausgaben für Binect One weg...spätestens mit den Halbjahreszahlen erwarte ich Umsatzanstiege um deutlich mehr als 20% und Ergebnisse, die sich überproportional entwickeln....wenn nicht jetzt kaufen, wann dann?

Ich wage jetzt mal die Prognose: Wenn die Zahlen am 04. April und insbesondere der Ausblick überzeugen, geht es hier eine Etage höher (> 3,00 EUR). Dies halte ich für wahrscheinlich.

Die Tatsache, dass Bestandskunden Zusatzaufträge vergeben, spricht ganz klar für das Produkt. Mit der neuen Webapplikation kann Binect jetzt auch mit geringerem Wartungsaufwand skalieren.

Ich bleibe dabei: Der Markt ignoriert hier das Potential.

Alles nur meine Meinung, keine Empfehlung.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

EBITDA ebenfalls etwas gesteigert - trotz hoher Investitionen. Cashflow deutlich positiv.

Angepeiltes Umsatzwachstum in 2024 "unter besonderer Berücksichtigung der genannten Herausforderungen" 25-35%. Das ist wirklich top, zumal ich aufgrund des Wordings von einer eher vorsichtigen Prognose ausgehe.

Leider erfahren wir heute nichts zum Großauftrag - d.h. einmaliger oder wiederkehrender Umsatz?

Ich finde, das hört sich alles doch ziemlich gut an, nur die Marktteilnehmer honorieren es bis jetzt wieder einmal nicht.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Für mich absolut nicht nachvollziehbar. Wir haben hier eine Firma mit sehr hoher Eigenkapitalquote und klar positivem Cashflow, die nun deutlich stärkere Wachstumsraten in Aussicht gestellt hat, als zuvor erwartet.

Möglicherweise ist es die in 2023 niedriger als erwartet ausgefallene EBIT-Marge, die zur Negativeinschätzung seitens der Marktteilnehmer geführt hat. Ich gehe jedoch davon aus, dass sich diese im Jahr 2024 verbessern wird, da neue optionale Features angekündigt sind, die die Marge steigern werden.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Was ist so ein Unternehmen wert?

Es passt in die Reihe der geschrumpften Märkte Federkiel-Schreibmaschine-Offset-Druckmaschine und wird den Weg dieser Hersteller gehen. Nicht heute, nicht morgen, aber irgendwann: Es gibt nach meiner Meinung keine Perspektive, die über eine mittelfristige hinausgeht und daher bleibt diese Aktie für einen Langfristanleger ungeeignet.

(Der Kurs steht heute bei EUR 2,14)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Binect AG |

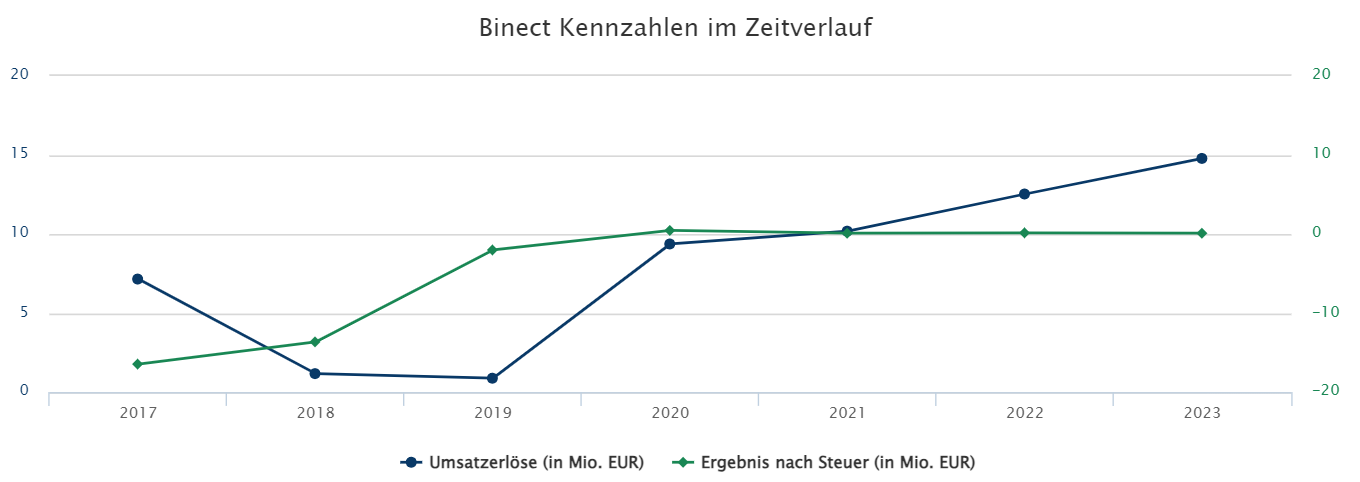

Angehängte Grafik:

binectentwicklung.png (verkleinert auf 37%)

binectentwicklung.png (verkleinert auf 37%)

Binect deckt schon heute auch den digitalen Output ab und braucht davor auch keine Angst zu haben, da der Funktionsumfang der Software deutlich mehr beinhaltet als nur digital Briefe an eine Poststelle auszuliefern. Tatsächlich ist die Nachfrage(!) nach digitaler Auslieferung derzeit sehr begrenzt, was auch mich Sicherheit mit dem mangelhaften rechtlichen und datenschutztechnischen Eigenschaften digitaöler Channels (E-Mail) zu tun hat.

Ich glaube, in Wirklichkeit willst Du nur (noch) günstiger in die Aktie einsteigen...

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

https://www.finanzen.net/nachricht/aktien/...t-neuem-angebot-13760915

Ich dachte zwar, dass Binect so etwas bereits anbietet, aber offensichtlich ist das nicht der Fall. Für den österreichischen Kooperationspartner ist es allemal eine gute Möglichkeit zu expandieren (wenigstens einer, der profitiert).

Der Kurs ist heute bei 2,16 Euro.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Binect AG |

Zu dumm, das Schlechtreden der Firma will einfach nicht helfen: Binect liefert operativ kontinuierlich ab!

Lt. Interview im Börsenradio ( https://www.brn-ag.de/...ost-Digitalisierung-Hamburger-Investorentage ) vor(!) dieser AdHoc, liegt Binect zudem "sehr gut" in der Prognose. Jetzt mal nachdenken...

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

https://www.eqs-news.com/de/news/adhoc/...er-halbjahreszahlen/2130241

Wie soll es auch anders gehen mit Unternehmen in schrumpfenden Märkten und hohem Wettbewerb.

Aktienpreis heute bei 1,91 Euro.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Binect AG |

Erst wird der Eindruck erweckt, es läuft alles super, dann die Gewinnwarnung. So zerstört man Vertrauen.

Immerhin werden die Umsatzziele aber erreicht, es gibt deutliches Wachstum und das Ergebnis soll leicht positiv ausfallen. Dennoch wird es jetzt wohl eine längere Talstrecke geben.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Das Unternehmen freut sich über einen zufriedenstellenden Umsatz in 2024.

Den Gewinn nehme ich einmal mit plusminus Null an.

Dem Kurs gefällt's: Er steigt von ca. 1,60 Euro auf 1,82.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Binect AG |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Binect AG |

Angehängte Grafik:

binectschwarzenull.png (verkleinert auf 74%)

binectschwarzenull.png (verkleinert auf 74%)