Steinhoff Informationsforum

Angst verursacht Panik und einigen Leuten wird erst nach einiger Zeit klar, dass sie unnötig mit Verlust verkauft haben.

Im Übrigen schrieb ich, dass man die Aktien noch an der Börse verkaufen kann, solange das Unternehmen dort regulär gelistet ist. Das Unternehmen wird nach dem Deal mit den Finanzgläubigern schon allein aus Gründen der Abwicklung einige Zeit an der Börse gelistet sein. Anteile von AGs die nicht an der Börse gelistet sind, kann man z. B. durch Übertragung (Angebot und Nachfrage) verkaufen.

Und wie gesagt, jeder kann machen was er will. Nur lesen und richtig interpretieren sollte man schon können, wenn man sich mit Aktien, und somit mit wirtschaftlichen Zusammenhängen befasst.

Ende!

wir bekommen 20% von einer stabilen neuen Holding,

mit lsehr eistungsstarken Töchtern und damit einer glänzenden Zukunft

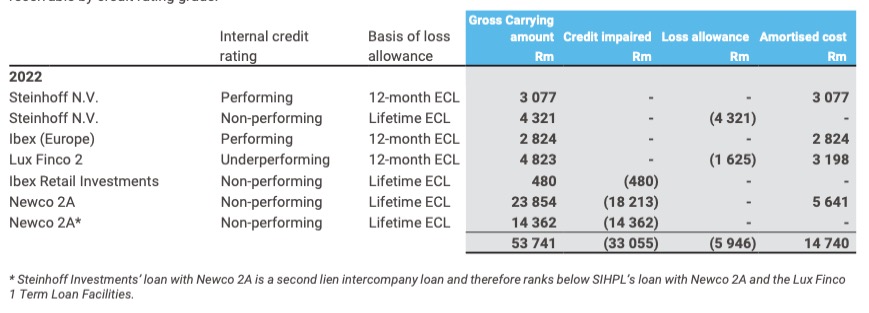

"„Darlehen und Forderungen gegenüber dem Gesamtkonzern Steinhoff N.V.

Das Darlehen von Steinhoff Africa an Steenbok Lux Finco 2 SARL ("Lux Finco 2") ist unbesichert, wird mit 10,75% verzinst und ist am 30. Juni 2023 rückzahlbar. Das Darlehen ist Teil der Lux Finco 2 Second Lien Term Loan Facility, die hinter der Lux Finco 2 First Lien Term Loan Facility rangiert. Die Fähigkeit von Lux Finco 2, diese Darlehen zurückzuzahlen, basiert auf dem Marktwert der zugrunde liegenden Vermögenswerte der Steinhoff Europe-Gruppe. Die börsennotierte Beteiligung der Steinhoff Europe Gruppe, die Pepco Gruppe, geriet während des Berichtszeitraums aufgrund des Einmarsches in der Ukraine, einem Land, das an drei der größten Betriebsgebiete der Pepco Gruppe angrenzt, unter erheblichen Druck auf ihren Börsenkurs, wobei ähnliche Auswirkungen auf die Bewertung der nicht börsennotierten Betriebe zu verzeichnen waren. Dies trug zu einem erheblichen Rückgang des Gesamtwertes der Steinhoff Europe Gruppe bei und wirkte sich negativ auf die Fähigkeit von Lux Finco 2 aus, das Second Lien Term Loan Facility zurückzuzahlen. Das Darlehen war zuvor leistungsfähig, wurde jedoch aufgrund des Rückgangs der erwarteten Rückzahlung und der daraus resultierenden Erhöhung des Kreditrisikos nun als leistungsschwach eingestuft. Steinhoff Africa hat im Berichtszeitraum 2022 eine Wertminderung in Höhe von 1,6 Mrd. Euro vorgenommen (2021: Wertaufholung in Höhe von 4,3 Mrd. Euro).

e. Das Darlehen von SIHPL an Newco 2A ist unbesichert, wird mit 10% verzinst und ist am 30. Juni 2023 rückzahlbar. Das Darlehen wird als notleidend eingestuft. Das Darlehen von SIHPL an Newco 2A ist ein erstrangiges konzerninternes Darlehen und steht im gleichen Rang wie die A1-Tranche der Lux Finco 1 21/22 Term Loan Facility und die A2-Tranche der Lux Finco 1 23 Term Loan Facility. Newco 2A hat ein konzerninternes Darlehen mit Lux Finco 2, das bei Rückzahlung (siehe Punkt d oben) zusammen mit dem Upstream von Mitteln, die nach der Rückzahlung der Lux Finco 2 Term Loan Facilities zur Verfügung stehen, zur Rückzahlung eines Teils der SIHPL und Lux Finco 1 Term Loan Facilities entsprechend ihrer Rangfolge verwendet werden wird. Die Verschlechterung des Marktwertes der zugrundeliegenden Vermögenswerte in der Steinhoff Europe Gruppe (wie oben beschrieben) führte dazu, dass die Lux Finco 2 First Lien Term Loan Facility und die Second Lien Term Loan Facility während des Berichtszeitraumes teilweise wertberichtigt wurden. Eine Wertminderung von R1,9 Mrd. wurde von SIHPL im Berichtszeitraum erfasst (2021: Wertaufholung von R7 Mrd.).

Die Kreditausfallquote für diese Darlehen wurde anhand eines Mehrfachszenario-Ansatzes ermittelt, der ein Szenario umfasst, bei dem der beizulegende Zeitwert der zugrunde liegenden Vermögenswerte im normalen Geschäftsverlauf realisiert wird, ein Szenario, bei dem der beizulegende Zeitwert der zugrunde liegenden Vermögenswerte mit einem Abschlag aufgrund der makroökonomischen zukunftsgerichteten Informationen über den potenziellen Ukraine-Krieg und den Inflationsdruck realisiert wird, ein Szenario, bei dem die beizulegenden Zeitwerte der zugrunde liegenden Vermögenswerte auf der Grundlage eines Nutzungswertansatzes mit Expansion und ein Szenario ohne Expansion realisiert werden, sowie ein fünftes Szenario, bei dem die zugrunde liegenden Vermögenswerte im Rahmen eines Notverkaufs mit einem Abschlag von 20 % realisiert werden könnten.“

von 53,741 Mrd ZAR wären nur 14,740 Mrd ZAR realisierbar am 30.06.2023.

Da fehlen fast 2 Mrd € Wert für die Tilgung externer Schulden

Heftig, was dieser Krieg angerichtet hat und immer noch dabei ist.

https://www.steinhoffinternational.com/downloads/...td%20-%202022.pdf

S. 127

Angehängte Grafik:

bildschirmfoto_2022-12-16_um_21.jpg (verkleinert auf 58%)

bildschirmfoto_2022-12-16_um_21.jpg (verkleinert auf 58%)

Wäre der IBEX wert bei -4Mrd € nach IPO von Matress vermutlich kurzeitig auf +1Mrd. Davon würden Altaktionäre vermutlich nichts haben, da

A) die IBEX Anteile die ggf. 1Mrd. marktkapitalisierung repräsentieren könnten nicht über Börse handelbar sind

B) die eine MRD Pluss sowie die Dividenden von Pepco und Pepkor

In ca. 15Monaten laufzeit eh wieder form von Zinsen direkt an die Gläubiger gehen.

Ob Sie darüber hinaus je die Zinsen senken oder die restlichen 20% dann auch noch mit einem *Hust* fürstlicher Abfindung rauskegeln

Haben die Gläubiger dann komplett in ihrer Hand.

Altaktionäre habem dann kein Mitsprache Recht mehr!

Optionen

| Boardmail an "Btheone2k" |

Wertpapier: Steinhoff International |

von 53,741 Mrd ZAR wären nur 14,740 Mrd ZAR realisierbar am 30.06.2023.

Da fehlen fast 2 Mrd € Wert für die Tilgung externer Schulden

Heftig, was dieser Krieg angerichtet hat und immer noch dabei ist.

Der Kurswert wird sich die nächsten Jahre auf keinen Fall erhöhen, da man ausschließlich mit Zinsen bedienen beschäftigt sein wird. Einen "Kurs" wird es auch nur geben, sollte die Firma an der Börse handelbar sein und wir nicht vorher rausgekickt bzw. ausgezahlt werden.

Ganz großes Kino - ziehe meinen Hut. Chapeau!

Man hat ein Konstrukt gebastelt in dem eine Einheit keine Sicherheiten hat und man uns damit auspressen kann?

Natürlich kommt man sich extrem verarscht vor und wenn es ein Witz ist habe ich nichts dagegen. Aber ich sehe derzeit keinen Grund für die Gläubiger hier auf Schulden zu verzichten, in der DGAP steht das auch in keinster Weise, eher im Gegenteil.

Vielleicht kommt da noch was, klar. Dann würde man in der DGAP aber nicht schreiben welche Kredite in welcher Summe zu wieviel Zinsen weiterlaufen werden.

Hab ich etwas verpasst?? Habe schon wochenlang keine neue DGAP erhalten.

Isch doch richtig oder?

FOMOangst ist Geschichte, dafür gehe ich nicht über Weihnachten ins Krankenhaus, nachdem ich die 8400 € auf mein Konto gesehen habe, hat sich das Flimmern erledigt, zum Glück. Die Krämpfe sind auch weg, was Psyche alles so macht...

Ich wünsche allen Weggefährten viel Glück, bei den Zukünftigen Ereignissen.

Optionen

| Boardmail an "Blankebank" |

Wertpapier: Steinhoff International |

Intelligent wäre jetzt, einfach von STeinhoff in Powerhouse Energy umzuschichten, aktuell kostet Powerhouse Energy 0,015 Euro, das bedeutet ihr könnten das doppelte an Stückzahl erhalten von Powerhouse, wenn Ihr Steinhoff verkauft, und bei Powerhouse habt ihr da richtig gute Chancen eure Verluste wieder alle zurück zu bekommen.

No Risk no fun :-)

In 1-2 Jahren reden wir drüber und werden sehen wo der Kurs stehen wird.

Unser letztes Druckmittel ist die Insolvenz. Sowohl SH als auch die Gläubiger scheinen sie unbedingt vermeiden zu wollen. Wenn man also angeblich bereit ist uns wirtschaftlich zu beteiligen, dann kostet das Geld. Geld, welches die Gläubiger ausgeben müssen. Die Aktionäre sollten sie nötigen abwägen zu müssen, ob es nicht klüger wäre dieses Geld jetzt auszugeben und damit die Angelegenheit friedlich zu beenden, anstatt eine Insolvenz zu riskieren mit weit höheren Einbußen.

Imho wäre das ein guter Plan :

Wer will, entscheidet sich für den Deal mit der 20% Beteiligung, wer ihn ablehnt, wird mit 20 - 25 Cent pro Aktie/ Stimmrecht abgefunden. Das dürfte bei den Aktionären mehrheitsfähig sein.