IVU TRAFFIC TECHNOLOGIES AG controls the city

INIT bietet Leitsysteme für Busse und Bahnen, sonst nichts. Dadurch einer der weltgrößten Player und wesentlich profitabler. Siehe Umsatzrendite (obwohl IVU keine Steuern zahlt, Gewinn je Mitarbeiter usw... )

Recht hast du ... noch sehr viel Potential.

3,97

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: IVU Traffic Technologie |

Aber zu den neuen Standorten zwei interessante Aspekte:

Israel:

Da muss es ja nicht nur um den Kunden gehen, eventuell möchte man auch an dem Technologie Standort Israel präsent sein

Schweiz:

Eventuell wurde der Kontrakt ja in Schweizer Franken geschlossen und man pocht auf eine weitere Erstarkung des Franken (Bissel Abwägung, ich weiß)

INIT wird jetzt mit 275 Mio € bewertet. Ist ja schön wenn man eine hohe Umsatzrendite hat, aber rechtfertigt das eine doppelt so hohe Gewinnmultiple?

INIT macht 12-13 Mio € Gewinn -> KGV von 22

IVU macht rund 5 Mio Gewinn -> KGV von 14

Da ist der Cashbestand nicht mit drin, der das cashbereinigte KGV bei IVU auf 10,5 reduziert.

Zudem mag es ja von Vorteil sein, sich noch klarer zu fokussieren, aber ich würd nicht sagen, dass IVU irgendwie zu breit gefächert wäre. Die Systeme bringen ja den Vorteil sich als Komplettanbieter zu präsentieren. Zudem kann man auch in einem Bereich den Auftrag gewinnen und später Folgeaufträge aus einem anderen Bereich dem selben Kunden anbieten.

Scherlich hast du aber recht, dass INIT höhere Margen hat. Liegt einerseits schlichtweg am höheren Umsatz und andererseits an eher margenschwachen Bereichen bei IVU, aber deshalb weist der Vorstand ja immer so oft auf die Rohmarge als wahre Ertragsgröße hin. Aber es wird natürlich auch immer mal Phasen geben, wo das Personalwachstum vorläuft und Skaleneffekte zeitweise abmildert, wobei der Vorstand auf der HV klar sagte, man wolle immer mindestens so stark im Gewinn wie im Umsatz wachsen, selbst in diesen Phasen. Längerfristig lässt sich die Marge aber erheblich steigern, natürlich unter der Voraussetzung steigenden Umsätze. Aber da mach ich mir mit Hinblick auf die neuen Standorte und die Stellenangebote und die letzten Auftragsmeldungen gar keine Sorgen.

Ein anderes Thema ist natürlich ivu.elect. Das ist ein Bereich für sich, aber ich glaub nicht, dass das irgendwie Kapazitäten bindet oder margenschwach ist. Wieso sollte man so einen Geschäftszweig kappen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Aber IVU als auch Init wuchsen in den letzten 4 Jahren jeweils 4-5% p.a., wobei es stärkere Auswirkungen auf den Gewinn bei IVU hatte.

Aus meiner Sicht profitiert INIT lediglich von der purer Größe. Deshalb steigen dort in bullishen Märkten eher mal Fonds ein, solange die Bewertung nicht zu hoch ist. KGV von 22 bei vernünftigen Wachstumsaussichten ist ja derzeit auch noch okay. Charttechnisch kann Init zudem jetzt sicherlich auf 30 € kurzfristig steigen.

Bedeutet für mich aber auch, dass man IVU selbst bei einem kleinen Abschlag von 20% mit 6.5 € pro Aktie bewerten müsste.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Aktionäär" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Hajde" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Einzahler" |

Wertpapier: IVU Traffic Technologie |

Klar soll jeder verkaufen wie er möchte, auch bei IVU. Genau wie kürzlich beim Thema Charttechnik hier im Thread erstaunt mich nur dein Grund. Man kauft und verkauft Aktien ja nicht, weil sie im plus oder minus im vergleich zum Einstiegszeitpunkt sind. Das ist ja die klassische psychologische Falle, in die man nicht geraten sollte. Ich hab beispielsweise bei Grammer auch die letzten Tage 3% durchschnittlich Verlust eingefahren, aber letztlich guck ich nur auf die fundamentale Situation. Ich frag mich immer, würde ich heute kaufen oder verkaufen, wenn ich vorher noch nie von der Aktie gehört geschweige sie schon im Depot hätte? Auf seinen Einstiegszeitpunkt sollte man nie achten. Das führt nur zu emotional getroffenen Entscheidungen.

Konkret, ob du bei Grammer 25% im Minus ist, sollte dich kein bißchen beeinflussen. Wenn du er meinung bist, Grammer ist aktuell ein Kauf, dann kaufe nach. Wenn nicht, dann verkaufe mit 25% Verlust und trenne dich von dieser Bürde! Wenn du der meinung bist IVU ist bei 4,0-4,1 € ein Kauf, dann kaufe nach! Wenn du denkst IVU ist kein Kauf, dann verkaufe! Aber ob du 12% im Gewinn bist, spielt keinerlei Rolle bei einem Investment. Das ist die erste Regel. Und die zweite Regel "the trend is yourt friend" könnte man zusätzlich auf dich bzw. auf IVU und Grammer anwenden. --- Gewinne laufen lassen, Verluste begrenzen ---

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Grammer ist hier halt viel stärker Branchenabhängig, wobei IVU relativ konjunkturunabhängig ist. Dafür überschaubares stetiges Wachstum.

Wobei Grammer, sicher weiter gut aufgestellt ist. Fehler lag halt bei der Konjunktur. Kommt sicher wieder.

Das gute bei IVU ist, dass man in diesen Regionen gar nicht aktiv ist, sondern sich auf Regionen und Märkte konzentriert, die man erstens gut kennt und sich dort sukzessive breiter aufstellt, und die zweitens noch über geordnetes Wachstumspotenzial haben und relativ sicher sind. In Amerika und China ist IVU ja kaum aktiv, im Grunde nur sehr gering in Kanada und Kolumbien. Ansonsten konzentriert man sich auf den Ausbau der bereits vorhandenen Märkte in Mittel- und Osteuropa sowie auf Südostasien ex China. Dazu jetzt Israel. Und eines steht ja fest, die Urbanisierung schreitet weiter voran, mit entsprechenden Herausforderungen für die Verkehrsnetze. Übergeordnet wird IVU stetiges Wachstumspotenzial haben. Da ist man nicht so abhängig von schnelllebigen Trends oder größeren Zyklen wie Grammer und Co.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

=====================

An Gewinnmitnahmen ist noch keiner gestorben. Von daher kannst du das machen, wenn du mit deinen hier aufgelaufenen Gewinnen hinreichend zufrieden bist. Nur diese Verallgemeinerung in Bezug auf Nebenwerte finde ich überzogen. Das ist doch nicht nur eine Frage der Firmengröße, sondern auch ein Frage wie konjunkturell abhängig man in seiner Branche von gewissen globalen Entwicklungen ist. Was Grammer jetzt getroffen hat bei seinen Zahlen hätte wohl ähnliches beim Kurs bewirkt, auch wenn Grammer deutlich größer wäre. Ist ja nicht so, daß DAX oder MDAX Werte nicht auch schnell mal durchsacken würden, wenn die Zahlen deutlich enttäuschen. Von daher geht es weniger darum, daß IVU ein nicht so großer Nebenwert ist, sondern mehr darum, ob man die Zahlen nun weiter trifft oder überbietet. Wobei natürlich auch diesmal Gewinnmitnahmen nicht ausgeschlossen sind, wenn man "nur" inline läge und einige Leute auf noch höhere Zahlen spekuliert hätten. Siehe z.B. die Reaktion in den Tagen nach Verkündung der letzten IVU Quartalszahlen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

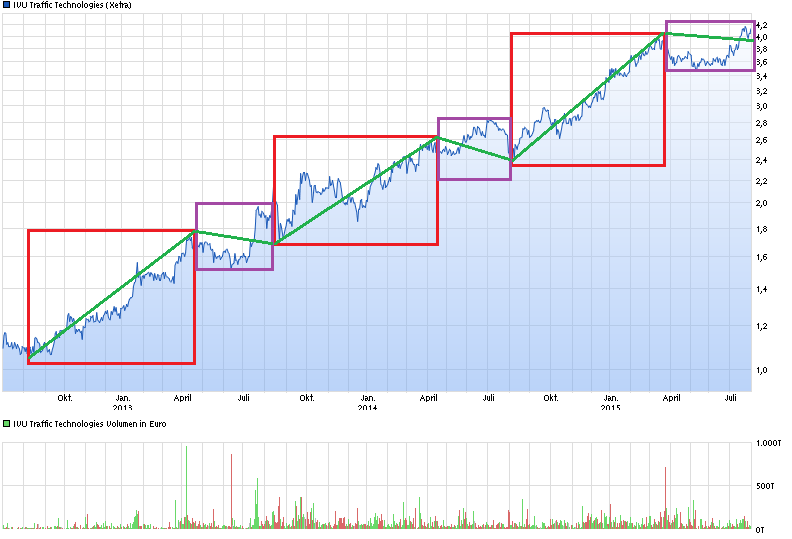

Die letzten drei Jahre gings immer von August bis April ganz gut hoch, während April bis August Konsolidierungsmonate waren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu3j2.png (verkleinert auf 64%)

ivu3j2.png (verkleinert auf 64%)

IVU wird outperformen, mMn

s. Langfristchart ;-)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart.png (verkleinert auf 45%)

chart.png (verkleinert auf 45%)

ich hab noch nie was von der Aussage gehalten, dass nur ein volumenstarker Anstieg Aussagekraft hätte, was die zukünftige Aktienkursentwicklung angeht. Ganz im Gegenteil. mir sind geringe Volumina bei unterbewerteten Aktien viel lieber, weil die hohen Volumina dann in der Endphase des Anstiegs kommen, wenn alle in die Aktie rein wollen, weil das Unternehmen so schön wächst und die Anleger kaum noch Alterbativen finden. Wenn es bei IVU mal Millionenumsätze an einem Tag bei Kursen über 6 € gibt, dann ist das ein zeitpunkt über einen größeren Teilverkauf nachzudenken. Bis dahin ist mir völlig egal, wie hoch tagesvolumen oder gar einzelne Tradevolumen innerhalb des Tages sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Außerdem sollen Beschränkungen im Dienstleistungssektor, bei Investitionen und der stattlichen Beschaffung aufgehoben werden.

Optionen

| Boardmail an "kiesly" |

Wertpapier: IVU Traffic Technologie |

wollte Dich mal nach Deiner Prognose fragen:

was meinst Du, wo steht der kurs ....

- April 2016

- April 2017

ich weiss, es ist wie ein Blick in die Glaskugel .... trotzdem, einfach nur eine simple Einschätzung, wie es mit iVU in der Zukunft weiter geht.

Danke

Optionen

| Boardmail an "Aktionäär" |

Wertpapier: IVU Traffic Technologie |

Also alle mal zulangen..

100.000 Stück so offensichtlich in das Orderbuch reinzulegen? :)

Im Grunde egal, jetzt kann man sehen, wie man das abknabbert.

Spannend!

Optionen

| Boardmail an "Hajde" |

Wertpapier: IVU Traffic Technologie |