Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Wachstumsinvestitionen sind sicherlich wichtig und nachvollziehbar, erst recht wenn eine gute Auftragslage vorliegt, aber bei den konkreten Zahlen ist mir der Vorstand zu unpräzise. Das heißt,

- Wie hoch ist der Auftragsbestand konkret?

Nur zu sagen, er ist höher als die (internen) Erwartungen reicht mir nicht. Vielleicht lagen die internen Erwartungen ja niedriger als die des Marktes.

- Was heißt "größer 3,5 Mio FCF ab 2019" konkret? Wenn man jetzt nämlich zwei Jahre wieder Vorlaufkosten für Großprojekte hat (so nachvollziehbar die auch sein mögen), rechnet sich das Ganze nur, wenn man dann ab 2019 bei Ebitdas von 8-9 Mio € auch um die 4,5 Mio FCF erzielt. Denn ich rechne immer mit den durchschnittlichen Cashflow der letzten 5-6 Jahre, die bei 6,5-7,0 Mio € OCF lagen, und ex der Allianzvorleistungen bei 3,5-4,0 Mio FCF, und das alles bei 7,3 Mio Ebitda durchschnittlich. Wenn also der Vorstand mindestens 8 Mio Ebitda in Zukunft anstrebt, wären 3,5 Mio FCF zu wenig. Was bedeutet also "größer als 3,5 Mio €?

- Zudem frag ich mich langsam wieso der Vorstand immer die Prognosen der DZ Bank in den eigenen Präsentationen verwendet? Man bekommt das Gefühl, so können sie erstmal suggerieren es wären die eigenen Prognosen, aber wenn sie dann nicht erreicht werden, kann man sagen es waren ja nur die Prognosen der DZ Bank.

Ich hab zu dem ganzen Themengebiet mal die IR angeschrieben. Da der Vorstand die letzten Tage verreist war, soll ich die kommenden Tage erst eine Antwort bekommen. Na da bin ich ja mal gespannt. Ich bin jedenfalls erstmal deutlich ernüchtert und glaube, bei dieser Sachlage muss man sich mit Kursen zwischen 7,5 € und 9,5 € im Jahr 2017 zufrieden geben. Es sei denn es kommt doch noch ein Übernahmeangebot, was vielleicht ein ganz guter Zeitpunkt für den Bieter wäre. Die Aktionäre dürften jedenfalls nach 3 Jahren Seitwärtsphase gefrustet genug sein, um bei einem Angebot von 10-11 € ihre Aktien anzudienen.

Im Grunde bleib ich wohl nur investiert, weil das Risiko doch sehr begrenzt ist, da man bei 7,5 € dann fürs nächste Jahr auf Eigenkapital und mit EV/Ebitda von 2,7 bewertet wäre. Daher ist das CRV für die Aktie immernoch ziemlich gut, aber die Chance ist im Vergleich zu anderen Aktien zumindest für die nächsten 12 Monate wohl eher gering. Würd mal sagen 10% Risiko stehen 20% Chance plus Dividende gegenüber. Ist für konservative Pfennigfuchser attraktiv, für Leute, die eher nach hohen Renditechancen suchen, wohl eher nix.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Für genauere Analysen ist ein längeres, schriftliches Interview sinnvoller. Da kann man dann auf Details der Fundamentalanalyse und der Bewertungskennzahlen eingehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Ich verstehe schon was du meinst. Ecotel war halt ein gutes Beispiel auf was man achten muss. Der Durchschnittsanleger achtet ja vornehmlich auf das KGV. Ja und nach Actua hat er ja explizit gefragt, da er diesen Wert nicht kannte.

Ich jedenfalls werde mal tief in die Tasche greifen und hier investieren, es ist ein sehr solider Wert mit mehr als 20% Potenzial nach oben - das ist Meinung dazu.

Meiner Meinung nach - Kaufen Kaufen Kaufen :)

Die Präsentation haut einen wirklich nicht vom Hocker. Auf einmal ist da von FCF-Ziel >3,5 Mio. € ab 2019 die Rede. Dabei hat Zils doch in den vergangenen Interviews immer noch von 4 Mio. FCF p.a. gesprochen und nie erwähnt, dass der FCF bis 2019 wieder stark in Mitleidenschaft gezogen wird.

Es ist auch von realistischen Prognosen die Rede. Da bin ich doch sehr enttäuscht von ecotel. Mitte des Jahres meinte Zils ja noch, dass der Prognosekorridor von 7 - 8,5 Mio. € eher konservativ ist, da ecotel auf keinen Fall noch mal enttäuschen will. Und jetzt wird man wohl gerade mal so das untere Ende der Spanne erreichen. Und ob es ab 2017 dann wirklich was mit einem EBITDA von 8-9 Mio. € wird, steht halt auch noch in den Sternen.

Habe meine Position zum Glück vor ein paar Wochen über 9€ schon komplett verkauft, war ja immerhin mit über 15% Depotanteil dabei. Obwohl ecotel natürlich weiterhin günstig ist, sehe ich hier in den nächsten Monaten erst mal wenig Potenzial. Bei Kursen unter 8€ würde ich aber wahrscheinlich auch wieder schwach werden, weil dann das Risiko nach unten doch verhältnismäßig gering ist und die Aktie dann als konservative Beimischung nicht das verkehrteste wäre.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

vor vier wochen könnte ich fast schwören war das geschätzte kgv noch bei ca. 20 ..

die erwartete div.r wurde anscheinend auch gekürtzt ... warum soll ich da zukaufen ...

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Ecotel Communication AG |

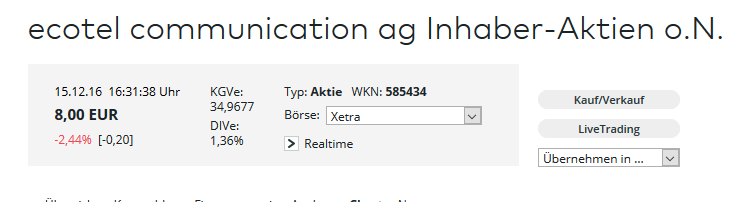

Angehängte Grafik:

unbenannt.png (verkleinert auf 69%)

unbenannt.png (verkleinert auf 69%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ecotel Communication AG |

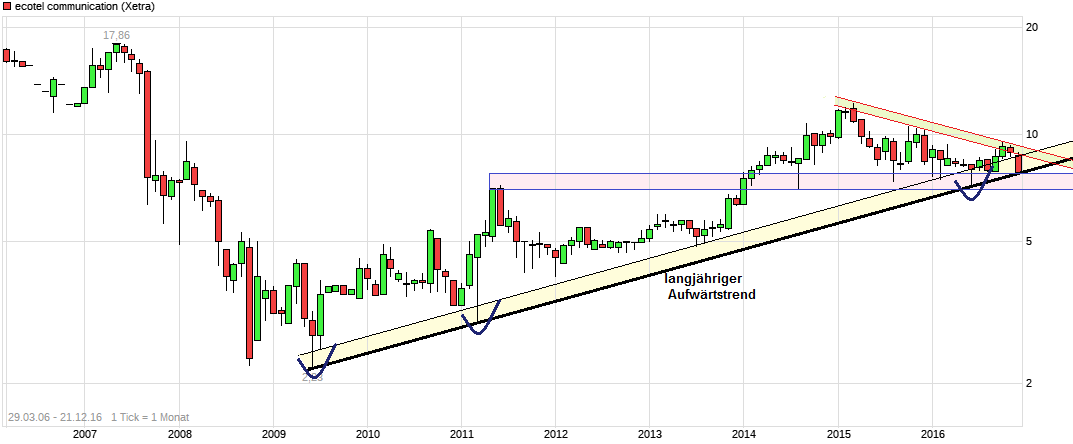

Angehängte Grafik:

chart_all_ecotelcommunication.png (verkleinert auf 47%)

chart_all_ecotelcommunication.png (verkleinert auf 47%)

Wenn Ecotel halt 0,7 Mio weniger Ebitda erzielt (10%), wirkt sich das auf den Überschuss und somit das EPS mit fast 50% negativ aus bzw. im darauf folgenden Jahr bei 0,7 Mio steigendem Ebitda mit fast 100% EPS-Anstieg. Dann würd ich mich ja auch nicht hinstellen und sagen, wow, das KGV hat sich fast halbiert. Jetzt muss man rein. :)

Bei Ecotel mit dem KGV zu argumentieren, ist ohnehin schon schwierig, aber bei so geringer Basis erst recht. Stell dir hypothetisch vor, nächstes Jahr sinkt das Ebitda nochmal um 0,3-0,4 Mio €, also 5%! Dann sinkt der Überschuss nochmal um 50% und das KGV läge dann über 50. Ist Ecotel dann deshalb ein Verkauf und der Kurs müsste um 50% fallen? Wohl kaum. Irgendwann muss man schon eine gewisse Basis im Ertrag und der Substanz bedenken. Sonst müssten Aktien in 1-2 schwierigen Jahren ja ständig ins Bodenlose fallen. Kann ja hypothetisch schließlich auch der umgekehrte Fall eintreten, also ein Ebitda-Anstieg um 10% und damit ein EPS-Anstieg um fast 100%.

Ich hab übrigens nach meinem 35 minütigen Telefongespräch mit dem Management unter 8 € zugekauft. Die Lage und Perspektive ist offenbar weitaus besser als ich das durch bzw. nach der Präsentation auf der Münchner Kapitalmarktkonferenz glaubte. Die auf die GUV bezogenen Wachstumsinvestitionen sind zeitlich sehr begrenzt (Personalaufbau wird mit Q1/17 schon beendet sein) und sollten sich ab Q2 stark auf Umsatz und Ebitda positiv auswirken, vor allem dann im 2.Halbjahr, wenn dann die höheren Umsätze den ohnehin schon im 2.HJ/16 aufgebauten Kapazitäten gegenüber stehen.

Ich kann/darf zu weiteren Aussagen in dem Gespräch nicht mehr sagen, aber ich bin jedenfalls jetzt umso mehr überzeugt, weil vor allem meine größten Bedenken hinsichtlich Geschäftsmodell/Investitionen nicht nur zerstreut wurden, sondern sich stark ins positive im Vergleich zur letzten Woche verkehrt haben. Bestimmte Zahlen durfte man mir aus nachvollziehbaren Gründen der Gleichberechtigung aller Aktionäre natürlich nicht nennen, aber das was man raushören konnte, war doch sehr überzeugend, und zwar nicht so wie n früheren Jahren durch Herrn Zils eher als Ziel formuliert, sondern durch Herrn Hommes doch sehr detailliert begründet. Ich gehe deshalb für 2017 und besonders 2018 von starken Umsatzwachstum im Bereich Geschäftskunden aus, was das Ebitda endlich ab 2018 nachhaltig über 8 Mio € heben wird. Ich erwarte im März/April vom Vorstand eine klare Ansage zu einem Umsatzanstieg B2B von 8-10% p.a. in den nächsten zwei Jahren bei 50% Rohertragsmarge. Beim Ebitda würd ich mal noch die Kostenstruktr abwarten wollen, also wie hoch der Personalbestand bzw. die Personalkosten dann ab Q1 sind und was man daraus ableiten kann. Aber 7,5 Mio € Ebitda dürfte man als untere Range auf alle Fälle aufrufen. Zumal Nacamar im new business Segement wohl aktuell interessante neue Perspektiven hat und man dort ab Q2 endlich auch Gewinne unterm Strich erwartet. Zu anderen Details kann/will ich mir hier erstmal nicht äußern, die mich so optimistisch machen. Aber wenn der ansonsten sehr konservativ und operativ detailverliebte Herr Hommes meint, man müsse sich in diesem Marktumfeld mit den sich daraus bereits abzeichnenden hohen Auftragseingängen schon sehr dumm anstellen, wenn man das nicht in den nächsten Jahren deutlich positiv in der GUV sieht, dann überzeugt mich das schon sehr. Ich lass Ecotel jetzt jedenfalls langfristg auf alle Fälle liegen. Die 5-10% Risiko nach unten zu den fundamental und charttechnischen Unterstützungen, nehm ich gerne in Kauf. Ich nehm nicht an, dass die Aktie jetzt im 1.Halbjahr 2017 gleich zum Highflyer wird, aber ich geh fest davon aus, dass wir ab Q2 stetig positiven Newsflow auch und vor allem im Zahlenwerk sehen werden. Und das sollte für eine Kursentwicklung erfahrungsgemäß das Wichtigste sein. Schade ist natürlich zumindest für uns Aktionäre, dass Ecotel hinsichtlich der bereits erfolgten und noch in Verhandlungen befindlichen Großaufträge keine Details nennen darf, nicht mal den Namen der Kunden, aber das dürfte im Verlauf des nächsten Jahres dann ja durchsickern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Daniel könntest du nicht nochmals von der Invesorrenkonferenz berichten. Andreas eine weitere KGV Betrachtung würde ich sehr begrüßen. Katjuscha und dich schließen wir am besten von der Diskussion aus. Deine Beiträge waren wirklich schon um einiges besser.