Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_free_ecotelcommunication.png (verkleinert auf 50%)

chart_free_ecotelcommunication.png (verkleinert auf 50%)

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Ecotel Communication AG |

Ich würd ihm daher eher umgekehrt vorwerfen, dass er damit in den Markt eingegriffen hat. Ohne ihn stände der Kurs jetzt vielleicht schon bei 8,3-8,4 €.

Jetzt dürfte er erstmal ein Übergewicht an Ecotel-Aktien im Bestand haben.

4% Spread ist übrigens bei SmallCaps vorgeschrieben. Insofern auch okay, dass er so steht wie er steht. Am Nachmittag meist bei 7,75-7,80 zu 8,10-8,15 €. Wie gesagt, dann wurden ihm die Stücke aus dem Ask weggekauft. Mal sehn wie das die nächsten Tage läuft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

"4 mal seine 1900 Sück abgekauft.

Ich würd ihm daher eher umgekehrt vorwerfen, dass er damit in den Markt eingegriffen hat. Ohne ihn stände der Kurs jetzt vielleicht schon bei 8,3-8,4 €.

Jetzt dürfte er erstmal ein Übergewicht an Ecotel-Aktien im Bestand haben."

Das verstehe ich nicht ganz, denn wenn dem Marketmaker was abgekauft wurde, hat er danach doch weniger Stücke als vorher. Oder kann es so sein, dass er vor dem Verkauf einen sehr hohen Bestand hatte?

Optionen

| Boardmail an "Michale" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Damit meinst du wohl den maximalen Spread?! Nachbörslich ist er übrigens - wie (fast) immer - größer als 4%. Diese Illiquidität ist m. E. ein ganz wesentlicher Nachteil der Nebenwerte.

Daher hat es mit nachbörslichen Dingen nichts zu tun.Was L&S oder Tradegate treiben, ist ihnen überlassen.

Mir gings ja nur darum, dass ich 4% ausreichend bei Nebenwerten finde. Unterhalb des Prime Standard ist ja nicht mal das garantiert. Lieber sollte man auf Xetra dem richtigen Börsenhandel den Vortritt lassen als das sich der Marketmaker zu früh einschaltet. Bei 7-8% oder noch höher wäre es was anderes, aber unterhalb 4% sollte der MM nicht eingreifen, sondern die Marktteilnehmer erstmal mit dem agieren lassen was in Geld/Brief steht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Aber heute gabs ja weitaus mehr Käufe aus dem Ask bei 8,1-8,2 €.

Nächste Woche kommen die Zahlen. Sie werden wie bekannt nicht gut ausfallen, aufgrund der Vorleistungen in Q4 für das Wachstum ab 2017. Ich erwarte aber einen sehr starken Ausblick. Bin echt gespannt wie der Markt reagieren wird.Ich hoffe, dass der Vorstand bei der Adhoc vor allem den Auftragsbestand im B2B Segment zum großen Thema machen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

viel dürfte vom genauen Auftragseingang im B2B Segment abhängen. Wenn der 20% über Vorjahr liegt wie ich das so aus Gesprächen raushören konnte, sollten meine Prognosen für 2017/18 gut hinkommen. Dann wäre mal halb so hoch bewertet wie einige Branchenwerte wie beispielsweise QSC.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

ecotel-jahre.png (verkleinert auf 72%)

DGAP-News

ecotel communication ag: Umsatzwachstum und Rohertragsteigerung im Kernsegment

DGAP-News: ecotel communication ag / Schlagwort(e): Jahresergebnis

23.03.2017 / 08:00

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

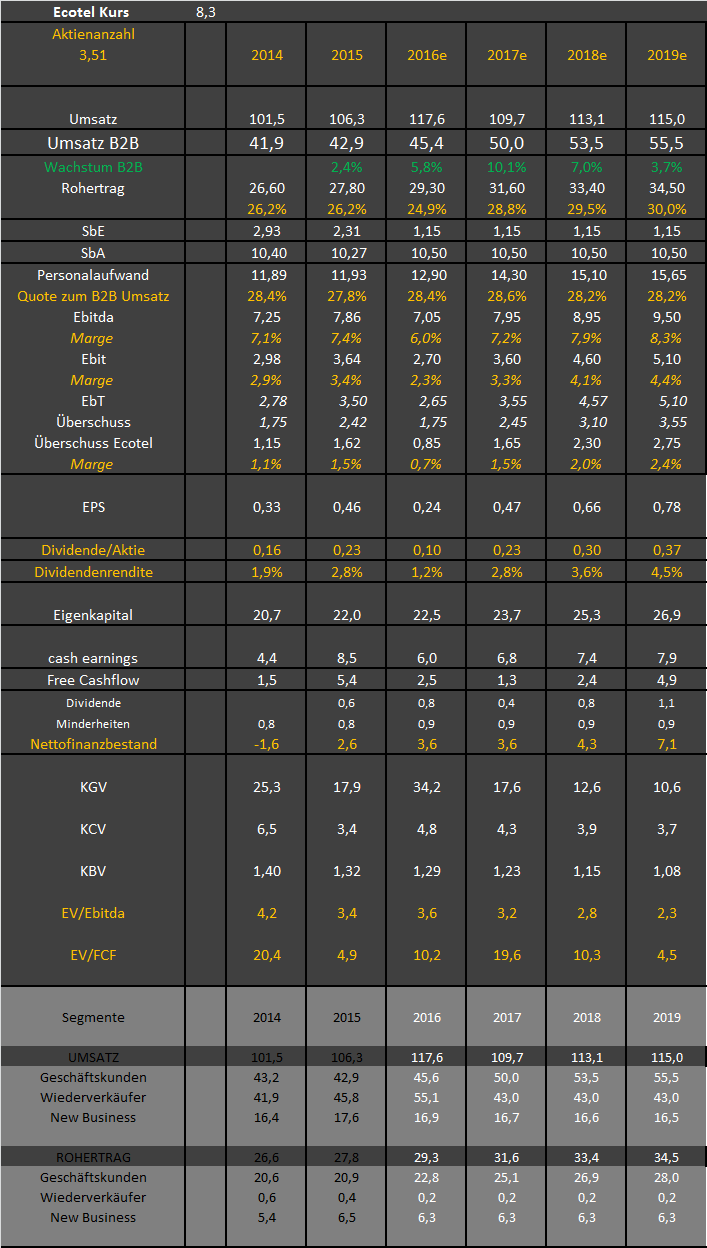

•Konzernumsatz wächst um 10,3 Mio. EUR auf 116,6 Mio. EUR

•B2B-Geschäft wächst von 42,9 Mio. EUR auf 45,2 Mio. EUR

•Free Cashflow: 2,4 Mio. EUR - Nettofinanzvermögen: 3,5 Mio. EUR

•Dividende: 0,23 EUR / Aktie (Vj. 0,23 EUR / Aktie)

Düsseldorf, 23. März 2017

ecotel wächst weiter. Auch im Geschäftsjahr 2016 konnte der Konzern den Umsatz um 10,3 Mio. EUR auf 116,6 Mio. EUR steigern. Insbesondere im profitablen Kernsegment Geschäftskunden (B2B) befindet sich ecotel weiterhin auf einem nachhaltigen Wachstumskurs. Nach 42,9 Mio. EUR in 2015 konnte im B2B-Segment ein Umsatz von 45,2 Mio. EUR erwirtschaftet werden, wobei sich der Umsatzmix zunehmend in Richtung zukunftsfähiger Accessvarianten (xDSL, ethernet, Glasfaseranbindungen und VPNs) sowie von ISDN- hin zu modernen IP-basierten Sprachprodukten verlagert.

Die Umsätze im Segment New Business entwickelten sich mit 16,9 Mio. EUR (Vj. 17,6 Mio. EUR) leicht rückläufig. Während sich der Umsatz im Geschäftsbereich Privatkundenlösungen (B2C) der easybell Gruppe stabil entwickelte, fiel der Umsatz im Geschäftsbereich new media solutions weiter zurück. Der bei nacamar in 2016 durchgeführte Strategie- und Management-Wechsel zeigte in Form attraktiver Neuaufträge bereits erste Erfolge. Im Segment Wiederverkäufer wurden im Jahr 2016 unerwartet hohe Umsätze erzielt, so dass der Umsatz um 8,7 Mio. EUR auf insgesamt 54,5 Mio. EUR anstieg.

Der Konzernrohertrag konnte in 2016 um 0,6 Mio. EUR auf 28,4 Mio. EUR erhöht werden. Bei einer Rohertragsmarge von mehr als 48% trug hierzu im Wesentlichen das Segment Geschäftskunden (B2B) mit einer Steigerung von 0,9 Mio. EUR auf 21,8 Mio. EUR bei. Der Rohertrag im Segment New Business fiel mit 6,3 Mio. EUR (Vj. 6,5 Mio. EUR), nur leicht zurück.

Während sich das EBITDA im Vorjahr noch aufgrund von Einmalerträgen aus einer erfolgreich abgeschlossenen juristischen Auseinandersetzung mit einem Vorlieferanten in Höhe von 1,1 Mio. EUR erhöhte, belasteten im abgelaufenen Geschäftsjahr Aufwendungen für Managementreorganisationen das EBITDA um 0,4 Mio. EUR. Insgesamt sank das operative EBITDA im Geschäftsjahr 2016 von 7,9 auf 7,0 Mio. EUR.

Das EBITDA im Kernsegment Geschäftskunden (B2B) sank um 1,2 Mio. EUR auf 4,0 Mio. EUR. Unter Berücksichtigung des oben beschriebenen Einmaleffektes aus dem Vorjahr verbleibt aus dem operativen Geschäft eine Reduzierung des EBITDA von 0,1 Mio. EUR. Das Delta resultiert in erster Linie aus zusätzlichen Investitionen in Personal, Prozessanpassungen und Systementwicklungen, damit die aktuell zunehmenden All-IP Migrationsprozesse neben dem erhöhten Auftragseingangsvolumen auch zur Zufriedenheit der Kunden bewältigt werden können. Diese Maßnahmen werden auch im laufenden Geschäftsjahr 2017 zu ergebnisrelevanten Effekten führen.

Im Jahr 2016 konnte trotz des EBITDA Rückgangs ein positiver Free Cashflow von 2,4 Mio. EUR erwirtschaftet und das Nettofinanzvermögen auf 3,5 Mio. EUR ausgebaut werden. Die Eigenkapitalquote stieg von 44 % auf 54 % an. Vor dem Hintergrund der weiter verbesserten Kennzahlen sowie der sehr guten Geschäftsentwicklung und Auftragslage hat der Vorstand zusammen mit dem Aufsichtsrat entschieden, der Hauptversammlung eine Dividende in Höhe von 0,23 EUR / Aktie vorzuschlagen.

ecotel sieht sich durch die erfolgreiche Einführung der neuen Produkte, sowie durch den weiterhin steigenden Auftragseingang gut positioniert, um den momentan schnell wechselnden Herausforderungen des Telekommunikationsmarktes erfolgreich begegnen zu können. Aufgrund der besonderen Entwicklungen und Wachstumschancen erwartet der Vorstand für 2017 einen Konzernumsatz von 95 bis 115 Mio. EUR bei einem EBITDA von 6,5 bis 7,5 Mio. EUR bei weiterhin stabiler Rohertragsmarge und daher steigenden Roherträgen im Kernsegment mit Geschäftskunden.

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Ebitda-Ausblick ist aber nicht überzeugend. Ich fühl mich da vom Management regelrecht hinters Licht geführt. Kann natürlich sein, dass das nur auf Vorlaufkosten zurückzuführen ist, da der Auftraseingang derzeit im B2B so stark steigt. Aber dann muss man das genauer kommunizieren.

EV/Ebitda daher statt wie von mir erhofft bei 3,2 eher bei 3,5. cash earnings dürften sich bei weiter rund 6 Mio € bewegen. EV/OCF damit bei günstigen 4,1. Trotzdem hatte ich da noch günstigere Daten erhofft, die die Anleger faktisch zum Kauf zwingen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

7,9 Mio EbitDA 2015

7 Mio in 2016

und im Mittel wieder 7 Mio für 2017 prognostiziert

In einem Segment steigen die Umsätze überraschend, dort stagnieren sie, da gehen sie wieder zurück usw

Rund 115 Mio Umsatz 2016, 95-115 im Ausblick.

Nicht nur enttäuschend, sondern es macht den Eindruck, als wenn Ecotel gesamt nicht planbar ist bzw der Vorstand keinen Plan hat.

Das ist hinten nix und vorne auch nichts.

Es bleibt die vermeintlich niedrige Bewertung, aber die hatte man vor diesem erschreckenden Ausblick auch schon.

Vielmehr hat sich mit Zahlen und Ausblick konkretisiert, warum Eco vermeintlich billig zu haben ist.

"ecotel sieht sich durch die erfolgreiche Einführung der neuen Produkte, sowie durch den weiterhin steigenden Auftragseingang gut positioniert, um den momentan schnell wechselnden Herausforderungen des Telekommunikationsmarktes erfolgreich begegnen zu können. Aufgrund der besonderen Entwicklungen und Wachstumschancen erwartet der Vorstand für 2017"

Hier denke ich anders als Du, und zwar dass der Vorstand aufgrund der derzeit noch guten Wachstumschancen nicht genau einschätzen kann, wie hoch die evtl. Kosten für einen weiteren Personalaufbau ect. sind. Und deshalb ist für ihn Understatement angesagt. Und mir persönlich ist es auch lieber, die Erwartungen im Normalmaß zu bringen um dann positiv zu überraschen.

Optionen

| Boardmail an "Michale" |

Wertpapier: Ecotel Communication AG |

Was den Ausblick angeht, ist es halt verwunderlich, dass man vom einem historischen Rekordhoch beim Auftragseingang spricht, aber dann nur ein unverändertes Ergebnis erwartet. Das kann eigentlich nur mit Vorlaufinvestitionen begründet sein. Aber ich fang gerade erst an den GB durchzuarbeiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

das hört sich aus meiner Sicht auch nicht schlecht an: "Vor dem Hintergrund der weiter verbesserten Kennzahlen sowie der sehr guten Geschäftsentwicklung und Auftragslage....". Aus meiner Sicht gibt es nur zwei Erkärungen für den auf den ersten Blick schwachen Ausblick, 1. weiter erhöhte Investitionen in 2017 oder 2. eine extrem konservative Prognose. Mit beidem kann ich leben!

"Ich kenne den Grund für XY nicht, aber es gibt aus meiner Sicht nur zwei Möglichkeiten"

Aber natürlich sind beide Varianten positiv (Investitionen, oder konservative Planung)

Das ist einfach albern.

Am Ende ist es einfach, 2016 und 2017 laut Planung werden UNTER 2015 liegen.

Wer von den Optimisten hätte das vorher so eingeschätzt.

Wir sehen doch anhand der Segmentberichterstattung, dass sie einfach nicht genau planen können.

Privatkunden sind lange schön gewachsen, 2016 waren sie rückläufig, 2017 ?

Solche Dinge muss man einfach zur Kenntnis nehmen

Besser kann man meine Aussagen nicht unterstreichen.

Witzig, wenn es nicht so traurig wäre

"Wir sehen doch anhand der Segmentberichterstattung, dass sie einfach nicht genau planen können."

Ich kann mir hier beim besten Willen nicht vorstellen, wie man in diesem Geschäftsmodell eine genaue Planung hinbekommen will. Das must Du mir mal genauer erklären.

Für mich sieht es so aus, dass noch weitere (vielleicht auch größere dabei) Aufträge in 2017 eingetütet wurden und möglicherweise (aber nicht sicher) noch größere Aufträge erwartet werden, bei denen man mit Kunden in fortgeschrittenen Verhandlungen steht.

So lese und interpretiere ich dies. Wenn Du das mit rosaroter Brille siehst, dann solltest Du Dir mal die Berichte von Kat ansehen, der mit der Fa. telefoniert hat.

Optionen

| Boardmail an "Michale" |

Wertpapier: Ecotel Communication AG |

Und inhaltlich sind deine Aussagen zumindest diskutabel, denn Fakt bleibt doch wohl, dass niemand ahnen konnte, dass der Auftragseingang so stark steigt. Nur dadurch kam es im 2.Halbjahr 2016 zu einem Anstieg der Personalkosten, der nun dazu führte, dass der um den Einmaleffekt in 2015 bereinigte Gewinn minimal gefallen ist.

Du stellst es jetzt einfach nur pauschal gegenüber, dass 2017 und 2016 unter dem Gewinn 2015 liegen, aber bei genauer Betrachtung ist das letztlich deutlich differenzierter zu sehen. In 2015 lag der Gewinn ex Sonderfaktor bei 7,1-7,2 Mio €. Nun bei 7,0 Mio € bei aufgrund guter Auftragslage erhöhten Personalkosten. Das wirkt sich natürlich überdimensional, da aufs ganze Jahr anzuwenden (gegenüber 0% in 2015 und nur auf 3-6 Monate in 2016) in 2017 aus. Insofern ist die Gewinnstagnation im grundsätzlichen nachvollziehbar. Allerdings hatte ich in meinen Gesprächen mit dem Management den Eindruck gewonnen, dass der Auftragsbestand so extrem gestiegen ist, dass das Ebitad trotzdem auf fast 8 Mio € steigen kann, Daher bin ich schon enttäuscht, aber das heißt nicht, dass ich jetzt alles pauschal verdamme. Gibt auch Lichtblicke in den Zahlen, allen voran die starke Bilanz und Dividende.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Und zur Sache:

Wenn es für ihn zwei Möglichkeiten gibt,beide Varianten aber positiv sind, dann ist das einfach einseitig gedacht.

Ich habe ja eine zusätzliche negative Variante angeführt.

Also lese richtig, bevor du meine Zeilen als albern bezeichnest

Klar ist Ecotel grundsätzlich niedrig bewertet und die Bilanz verbessert sich.

Das hat aber Ecotel nun auch schon über einen sehr langen Zeitraum unterstrichen, somit sind beide Punkte lange bekannt.

Ein Katalysator für nachhaltig steigende Kurse wäre eben Wachstum bei Umsatz und Gewinn gewesen, im Ausblick.

Das ist nicht passiert und somit ist Ecotel als Aktie aus meiner Sicht uninteressant.

Da ich kein Potenzial sehe, möchte ich das auch nicht weiter diskutieren

Für mich sieht es so aus, dass noch weitere (vielleicht auch größere dabei) Aufträge in 2017 eingetütet wurden und möglicherweise (aber nicht sicher) noch größere Aufträge erwartet werden, bei denen man mit Kunden in fortgeschrittenen Verhandlungen steht.

Das ist ja nun nachweislich falsch

Wenn das so wäre, hätten sie 115 (Stagnation) bis 135 Mio planen müssen

Also Stagnation + mögliche Umsätze aus neuen Verträgen

Sie planen aber 95 -115

Also von Stagnation bis Minus 20% beim Umsatz

Mir ist es egal, von mir aus könnt ihr euch das schön reden

Wenn du halt selbst immer so auf Geanuigkeit pochst, würd ich mir das auch mal von dir selbst wünschen, gerade was das Zahlenwerk angeht. Da war deine Gewinnaussage nunmal sehr pauschal formuliert und nicht an den Details der Unternehmensentwicklung ausgereichtet. Übrigens, les mal Seite 52ff des Geschäftsberichts! Nicht uninteressant.

Auftragseingang aktuell sogar 30% über Vorjahr, aber die Projekte sollen halt erst ab dem 2.Halbjahr 2017 im Zahlenwerk sichtbar werden. Das erklärt sicherlich zum Großteil die konservative Prognose zum Ebitda, da die erhöhten Personalkosten schon im 1.Halbjahr auftauchen (man hat ja schon im 2.Halbjahr 2016 damit begonnen), aber die entsprechenden Umsätze erst ab dem 2.Halbjahr sichtbar werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |