Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Ist doch nicht mehr normal, so ganz ohne News.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "vinternet" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

ist doch innerhalb weniger Wochen "ohne Grund" um über 20 % gestiegen.

könnte mir vorstellen, dass spätestens im Raum 9 E Schluss damit ist.

Mal schaun was wir Freitag so präsentiert kriegen und was man auf dem EKF verlauten lässt, was so für nächstes Jahr zu erwarten ist.

Da man auch am Monatsanfang ja schon gerätselt hat, wer da so beherzt zugreift, könnt man fast denken, da sind Insider am Werk, die die Q3-Zahlen schon kennen.

Wobei ich ein wenig davor warne, zu viel von diesen Daten zu erwarten. Für mich werden es solide Zahlen sein, insbesondere beim Cashflow sollte man nun langsam Fortschritte sehen. Aber bei Umsatz und Gewinn wird man sicher auch keine Bäume ausreissen. Wenn es doch für mich eine positive Überraschung geben sollte, hätt ich auch kein Problem damit über 10,5 € zuzukaufen, denn dann wäre Ecotel noch stärker unterbewertet als ohnehin gedacht.

Na mal schaun, am Freitag sind wir schlauer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_year_ecotelcommunication.png (verkleinert auf 47%)

chart_year_ecotelcommunication.png (verkleinert auf 47%)

Bewertung klar zu gering.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Da sieht man mal wieder, dass ecotel bisher überhaupt nicht im Fokus steht.

Bisher so gut wie keinerlei Reaktion auf die guten Zahlen.

Wird sich hoffentlich noch ändern.....

Der Umsatz in New Business stagniert schon zum zweiten Mal, sehr seltsam in einem normalerweise organisch von Quartal zu Quartal wachsenden Geschaeft wie easybell.

Das EBITDA tritt bei EUR 1,8m immer noch auf der Stelle. Wie sollen denn kommendes Jahr EUR 10m, wie der eine Analyst schreibt oder EUR 9m wie der andere es vorhersieht, zustandenkommen? Die run-rate liegt bei EUR 1,8m x 4 = 7,2m. Vielleicht werden es EUR 7,5m oder EUR 8m, aber mehr nicht, und es gibt noch keine Anhaltspunkt fuer das erforderliche Wachstum.

Der Free Cash Flow nach Anteilen Dritter lag in Q3 bei geschaetzt EUR 0,5m, hier haben wir also maximal einen Jahres-FCF von EUR 2m als run-rate. Die kann kommendes Jahr durchaus auf EUR 2,5m steigen.

ecotel wird also derzeit mit 14x FCF bewertet, unter positiven Annahmen.

Kann mir gut vorstellen, dass ecotel die Prognose im Laufe des Jahres noch erhöht. Zumindest auf Ebitda-Basis. Vielleicht passt man die Prognose ja noch auf das obere Ende der Spanne an. Ich rechne hier mit 8 - 8,5 Mio. € Ebitda. Wenn es weiter gut läuft könnte man sogar drüber sein.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Auf der Gegenseite kann man bis 12€ blicken ...

Mit den Zahlen bin ich übrigens auch zufrieden. Schließe mich den Vorrednern (mit einer Ausnahme) an. Entwicklung Nettocash und FCF sind sehr positiv, die Nachrichten der letzten Monate zeigen außerdem wohin die Reise geht.

Bin auf die nächste Dividende gespannt und die entsprechenden Auswirkungen gespannt (Unterbewertung + Dividende aus Gewinn + Schuldenfreiheit + Wachstumsaussichten und diverse Großkunden ...)

In den heutigen Zeiten bin ich ein großer Fan von solchen Werten

Fakt ist, der OCF lag in Q3 bei 2,23 Mio €, der FCF vor Minderheiten bei 1,49 Mio €.

Versteh ich dich richtig, dass du 1,0 Mio € davon den Minderheiten zuordnest, da du ja 0,5 Mio FCF in Q3 schätzt?

Ich halte eh nicht viel davon sich beim Cashflow einzelne Quartale anzuschauen. Das verzerrt extrem, und so kommt man dann auch auf so hohe Multiplen wie du, weil du Q3 mit 0,5 Mio FCF nach Minderheiten hochrechnest.

Ich orientiere mich lieber an langfristigen Fakten. In den Jahren 2011 bis 2013 machte man immer so rund 6,5-6,7 Mio OCF, allerdings damals auf niedrigerem Ebitda-Niveau als heute. Von Mitte 2013 bis Anfang 2015 war man dann stark durch die hohe Investitionsquote in Folge des Allianzauftrags beeinflusst, was zeitweise den FreeCF ins Minus drückte. Jetzt normalisiert sich das alles wieder. Das wirkt nicht direkt auf den Gewinn, weshalb eben das EPS relativ gering wirkt. Aber man dürfte durchgängig 7,0-7,5 Mio € OCF erwirtschaften bei rund 5 Mio € FCF vor Minderheiten. Selbst wenn ich jetzt noch 1 Mio Minderheiten p.a. abrechne, wird der Cashbestand bei Ecotel jährlich um 4 Mio aufgestockt. Ein Teil davon geht vermutlich in die Dividende.

Ich vermute, Ecotel wird die verbliebenen kurzfristigen Darlehen im 4.Quartal mit dem FCF des Q4 ablösen, und dann hat man noch 8,0-8,2 Mio Finanzmittel bei 5,7 Mio € langfristigen Finanzschulden (Nettocash also 2,3-2,5 Mio). Das heißt, für 2016 haben wir nur noch ein EV von 29 Mio €, bereits unter Berücksichtigung von 1 Mio € Dividendenzahlung. Wenn es bei der aktuellen Investitionsquote 2,5-3,0 Mio p.a. bleibt, reden wir für 2016 also von einem EV/FCF von etwa 6 vor Minderheiten und etwa 7,3 unter Berücksichtigung der Minderheiten. Die Dividende erwarte ich für 2015 bei 30-32 Cents pro Aktie, also Rendite von 3,3%.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

... weil die marktkapitalisierung virtuell um den marktwert der minderheitenanteile zu erhöhen ist, http://finanzportal.wiwi.uni-saarland.de/fund/37.htm , siehe oben #1312

mio

34,0 market cap

+17 fiktiver marktwert der minderheitenanteile (schlüssel: anteile am konzernüberschuss: 638.480 /1.265.651, vgl. seite 11 des Q3-berichts)

-1,6 nettofinanzvermögen

=49 Enterprise Value (EV)

6,3 Ebitda 9M

8,0 Ebitda 2015e lt. guidance

6,1 EV/Ebitda

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Ecotel Communication AG |

Die wichtigste Information im Q3-Bericht befindet in der Segmentberichterstattung auf Seite 15: Der Gewinn im Kerngeschaeft ist in Q3 erneut um 65% auf nur noch EUR 152k eingebrochen. Da hiervon noch knapp EUR 0,1m Zinsdienst (und vermutlich in diesem Segement keine Steuern) abzuziehen sind, bleibt netto fast nichts uebrig.

Das ist keine Ausnahme: In Q2 hatten wir eine vergleichbare (und Q1 bereinigt um einen Sondereffekt ebenfalls) Situation. Wie hoch ist der Wert eines Geschaefts, das permanent keinen Ertrag abwirft?

Der Blick in die Segmente zeigt ferner, das ecotel inzwischen mehr als 78% des EBIT im Bereich NewBusiness verdient. Dies wiederum entfaellt zu circa 100% auf easybell, da Nacamar in etwa EBIT-neutral operiert. Das Problem?

a) easybell gehoert ecotel nur zu 51% (Eigentum)

b) easybell wird nicht beherrscht (Zugriff Cash-Konten, Dividende)

c) mittelfristiges Fortfuehrungsrisiko (Entscheidung Telefonica)

Soviel von meiner Seite zu den "guten Zahlen".

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

@wasserloch, das ist alles nichts Neues. Wir diskutierten da schon nach Q2 drüber. Ändert nichts an den Fakten insgesamt. Man kann (wie du das häufig tust) natürlich ohnehin niedrige Vorsteuergewinne eines Segments gerne prozentual wunderbar und dramatisch um 65% sinkend hier betonen. Wenn ein Segmentergebnis nur bei 0,44 Mio liegt und dann durch 3-4% niedrigerem Rohertrag (5,18 zu 4,95 Mio) nur noch bei 0,15 Mio € liegt, sieht das natürlich prozentual dramatisch aus, aber es bleiben 0,29 Mio € in absoluten Zahlen weniger, also sehr deutlich weniger dramatisch als du es darstellst, zumal sich der operative Cashflow des Segments trotzdem am Ebitda orientiert. Und das sieht nach wie vor gut aus und sorgt für die hohen operativen Cashflows im Gesamtkonzern inklsuive B2B Kernsegment. Das Kerngeschäft wirft nach wie vor jede Menge Cash ab, egal ob der Nettogewinn da von sehr wenig auf noch etwas weniger fällt.

Klar gehen mittlerweile durch die gute, wichtigere Stellung von Easybell höhere Minderheiten ab, aber auch da ist es das gleiche Prinzip. Der Gewinn auch für Ecotel selbst steigt im New Business Segment. Unterm Strich bleiben auch für Ecotel knapp 4 Mio FreeCashflow, wenn man von weiterhin 8,2-8,5 Mio € Ebitda in diesem und nächstem Jahr ausgeht. Da kann gerne der Eaysbell-Anteil weiter steigen. Fände ich sogar sehr gut. Wichtig sind nicht prozentuale betrachtungen, sondern absolute Betrachtungen auf Konzernebene. Sprich, was kommt unterm Strich für die Anteilseigner raus. Und umso mehr Easybell verdient, siehe steigender Rohertrag und Ebit im NewBusiness Segement, umso besser auch für Ecotel, selbst wenn der Anteil nur bei 30% liegt. Auch da gehts aber beim Vorsteuergewinn eher um Peanuts, genau wie im B2B Segment. Insgesamt hat sich der Konzernüberschuss der Anteilseigner minimal reduziert, aber der Cashflow steigt weit stärker und wird sich unter normalen Umständen auf dem jetzigen Niveau stabilisieren, wie gesagt, immer vorausgesetzt, das Ebitda bleibt stabil.

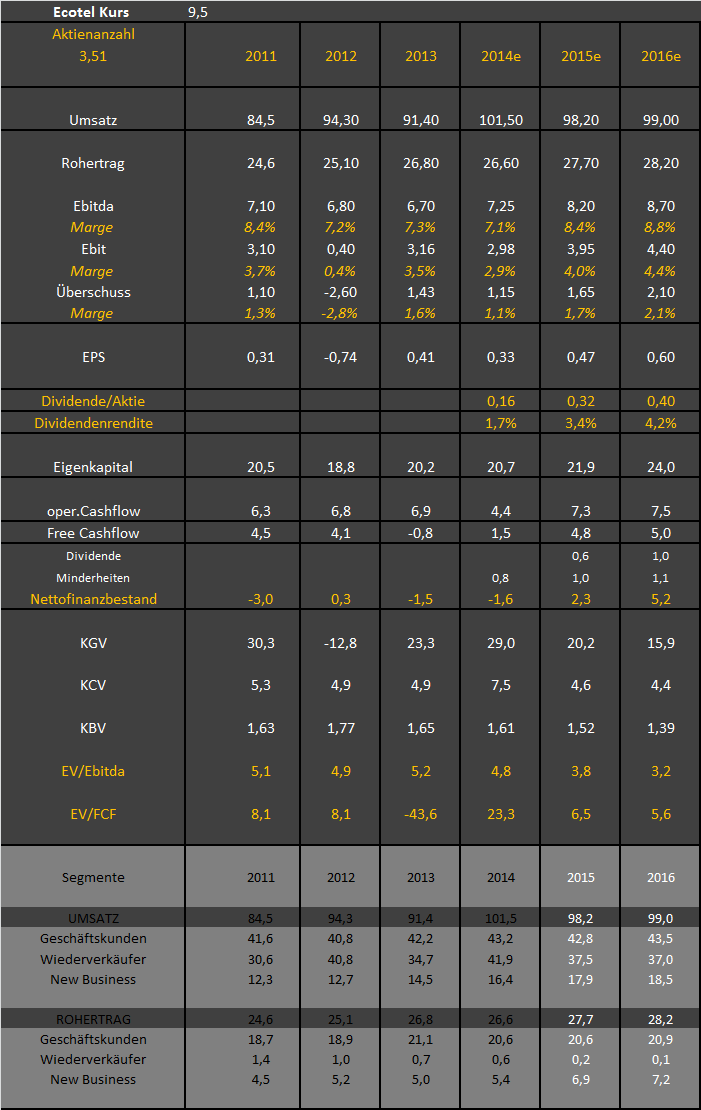

aktualisierte Tabelle (wenn dir da was falsches, ungewöhnliches auffällt, darfst du es gerne mit mir diskutieren, aber bitte ohne die üblichen persönlichen Anmachsprüche!).

Ich unterstelle im B2B Bereich dabei 1,5% Wachstum (Allianz, Curanum, Hochtief Aufträge) und im NewBusiness Bereich 3,5% Wachstum (vollständig bei Easybell). Wiederverkäufer ist eh zu vernachlässigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

ecotel-jahre.png (verkleinert auf 72%)

Wenn ich mir anschaue, wie stark überdrchschnittlich der Rohertrag in diesem Jahr in dem Segment gestiegen ist, könnt ich mir vorstellen, dass das an Verlustreduzierung bei Nacamar liegt. Also durchaus ein Thema, was man nicht vernachlässigen sollte, auch für die Zukunft. Wobei ich jetzt wie gesagt nicht verifiziert habe, ob der überproportional steigenden Rohertrag des Segments wirklich an Nacamar lag. Würde aber Sinn machen.

Könnt ihr ja gerne mal diskutieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Das ist der groesste Fehler der Schoenrechner hier in diesem Portal.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Ecotel Communication AG |