Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Optionen

| Boardmail an "Juliette" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Ecotel Communication AG |

Das dies bei umsatzschwachen Werten seine Auswirkungen hat, dürfte klar sein.

Das dürfte ja auch von wasserloch genutzt werden. Oder welche Intention dürfte der sonst hier verfolgen?

Bei KC (Kleiner Chef) ist der Anlagehorizont oftmals nur wenige Tage. Nichts desto trotz sollte man dort auch richtig lesen. Er hat nur einen kleinen Teil seiner Aktien verkauft

1) um in einen Wert zu investieren ohne seine Cash-Quote zu verändern

2) geht er jetzt in Urlaub und verringert so das Klumpenrisiko.

Er hat nach meiner Wahrnehmung noch 7% seines Depots in dem Wert und sieht die höchste prozentualle Gewinnwahrscheinlichkeit (>40%) von allen seinen Werten bei Ecotel.

Aber im Aktienmarkt tummeln sich halt viele die von Bewertung, Bilanzen etc. wenig Ahnung haben und sich schnell verunsichern/verleiten lassen. KC ist dabei vermutlich nicht der schlechteste Ratgeber, da er aber immer mehr zum Kurzzeittrader verkommt und Neulinge anlockt ist das aber auch nicht ohne. Es wird vereinzelt vielleicht auch nicht richtig wahrgenommen, was er als Invest und was als Trendfolgezock oder ähnliches sieht. Ecotel hat er jedenfalls klar als Invest gekennzeichnet.

Letztlich hat er zuletzt auch bei 8,40 oder 8,60€ nachgekauft ... sollte eigentlich eine deutliche Aussage für diejenigen sein, die wegen ihm bei unter 9 verkaufen.

Das mit den zu erwartenden hohen Cashflows die hier immer wieder erwähnt werden, hat das Management wohl schon länger kommen sehen. Deshalb wohl auch die 3 Aktienrückkäufe in den letzten Jahren. Perfekt!

Laut einem Interview mit Zills im Mai könnten noch weitere Aktienrückkäufe follgen. Den Mann sollte man in den Balda-AR hieven.

Mein Depotanteil ist damit eigentlich deutlich erfüllt ... ein bis zwei weitere Positionen würde ich mir im Notfall aber noch gönnen. Also wer zu tieferen Kursen verkaufen will ... nur zu.

Ist witzig ... es gibt noch welche für unter 8,40 ... und demnächst ist man wieder dankbar, welche zu 9.xx ergattert zu haben. Nun ja ...

Ist toll, wie wasserloch die Antworten schuldig bleibt. Soviel zu seiner Seriösität. Vielleicht sucht er gerade ein paar Anonymisierungswerkzeuge? Vergiß es bei einer gezielten Überwachung. Aber soweit sind wir ja noch nicht ... kannst noch ein bißchen "wirken". Macht ja auch Spaß ;-)

Zuviel ARP verringert aber auch den FreeFlow ... es wäre eigentlich ganz schön, wenn etwas mehr Umsatz in die Aktie käme. Auf Niveau sind Verkäufe nicht jedermanns Sache (meine nicht). Im Zweifel gibt es Dividende, muss also auch gar nicht sein. Für den CashFlow gibt es schon Einsatzmöglichkeiten ;-)

Die wie ich schon stark investiert sind, machen das nur noch zur "Verbilligung" (eigentlich unpassendes Wort), die anderen hoffen auf ein Schnäppchen.

In der aktuellen Zeit aber nicht ungewöhnlich.

Geht mir bei vielen Werten so.

Bei manchen bin ich selbst auf der Lauer, da ich meine Cashquote nicht weiter belasten will, es sei denn es wird ein zu deutlicher Gewinn.

Zeiten werden auch wieder anders ... und dann wollen alle durch die gleiche Türe. Nimmt man den Marketmaker raus, ist die 10€ schon wieder in Reichweite ... damit kann ich sehr gut leben.

Kippt der Kurs nochmals (wer auch immer warum auch immer verkauft), kaufe ich nach. Geht es noch ein Weilchen seitlich, so denke ich an die Dividende. Die gibt es auch deutlich mehr als das Sparbuch, vor allem berechnet auf die "Restlaufzeit". Was will ich mehr.

"Jeder" bei Ecotel können ja nicht viele sein.

Wer sind denn Deine Lauerkandidaten? Gerne auch per Boradmail.

Sicher braucht man bei diesem marktengen Titel Geduld. Aber wenn sich dann einer einmal wieder mit mehr Aktien einkaufen will, sind deutliche Kurssprünge unvermeidbar.

Ich sehe Ecotel als Langfrist-Investment mit jährlicher Dividende und sehr guten Chancen, dass sich der Kurs die nächsten zwei bis drei Jahre mehr als verdoppelt.

FPH und Eco kann ich Dir verraten, weil ich bereits genug habe. Und weil gaggerte: bei M4E geht auch nichts. Der MM war lange bei 2,78 und ich ging von 2,60 bis 2,71. Mehr zahle ich aber nur nicht, weil ich auch hier bereits investiert bin.

Warum bei diesen Werten (wie bei vielen Nebenwerten) jeder den billigsten Kurs erwischen will? Jäger- und Sammlersyndrom? Zieht der Kurs wieder an, befürchtet man nicht mehr dabei zu sein, anstatt dort einzukaufen, wo man vor weniger Wochen noch sofort zugeschlagen hätte (meine Einkäufe waren teilweise deutlich höher).

Ich sammle da sehr gerne ein.

"Selbstredend sind die Neuauftraege nicht egal. Das hat auch keiner behauptet. Nachdem annehmbar mit dem Allianz-Auftrag im grossen Umfang Cash verbrannt wurde (Abschreibungen in Millionenhoehe kommen noch), haette ecotel die Vertraege mit Curanum und Hochtief nicht unterschrieben, wenn die gleichen Risiken und Probleme drohen wuerden.

Zwei Aspekte erscheinen mir bezueglich der neuen Auftraege wichtig: die Dimension und die Auswirkung.

Wie die meisten in diesem Portal richtig vermuten oder analysieren, sind beide Auftraege im Vergleich zur Allianz sehr klein.

Wichtiger finde ich aber, deren Wirkung bei ecotel richtig einzuordnen: Sie fuehren kuenftig NICHT zu Umsatzwachstum, sondern verhindern bestenfalls die Schrumpfung der Umsaetze.

Andere Unternehmen mit stabilen Geschaeftsmodellen, verlaesslichen Cash Flows und hoher Visibilitaet, geben in der Regel gleichzeitig mit einem Grossauftrag eine Guidance-Erhoehung bekannt. Hat einer z.B. die ecotel ad hoc gesehen, die besagt, dass in 2016 auftragsbedingt der Kernumsatzum 1 Mio und das EBITDA um 0,5 Mio hoeher zu erwarten ist?

ecotel muss permanent neue Erloesquellen finden, weil im Kerngeschaeft starke Schrumpfungstreiber wirken. Dazu gehoeren der Massenexodus von Kunden, deflatorischer wirkende Technologien und Migrationsverluste.

Wer das richtig erkennt und etwas von Unternehmensbewertung versteht, kommt schnell zu dem Schluss, dass die ecotel-Aktie bei EUR 8-9 immer noch deutlich ueberbewertet ist.

Ich bin gespannt, wann einer der grossen Aktionaere die Geduld verliert...

{kind=link}

ausgeblendet lebt es sich ruhiger ... was auch immer er denkt mitteilen zu müssen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ecotel Communication AG |

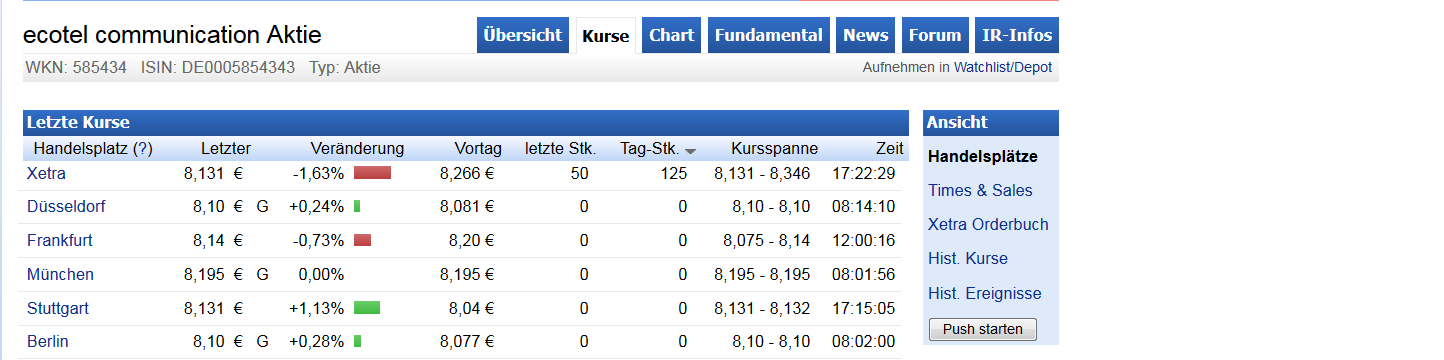

Angehängte Grafik:

unbenafffnnt.png (verkleinert auf 35%)

unbenafffnnt.png (verkleinert auf 35%)

Ich verstehe bei Ecotel nur das das Unternehmen Geld verdient und der verdienst im V. zur Börsenbewertung hoch ist.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Ecotel Communication AG |

aber wenn du von Investoren sprichst, versteh ich unter einem Investor jemanden, der wegen der grundsätzlichen Bewertung und Persektive einsteigt. Wenn er das bei Ecotel als zukunftsträchtig beurteilt, ist ihm das Handelsvolumen egal. Ich kann mich noch an das Handelsvolumen von nemetschek oder GFT vor wenigen Jahren erinnern. das war geradezu desaströs, ähnlich schlimm wie bei Ecotel derzeit. Bei Nemetschek hab ich mal über Wochen nicht handeln können, insbesondere im Spätsommer.

Ich will jetzt Ecotel vom Potenzial her nicht mit nemetschek oder GFT vor Jahren gleichsetzen, aber vom Grundsatz sollte ein Investor längerfristiger einsteigen und erwarten, dass der Weg zur fairen Bewertung auch gegangen wird. Meistens steigen dann bei höheren Kursen auch die Umsätze.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |