Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

nja gut ding braucht zeit ... ..

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Ecotel Communication AG |

Die Q2-Zahlen haben zweierlei gezeigt: Fehlendes (materielles) Umsatzwachstum und weiterhin schwache Profitabilitaet.

Fakt ist, dass der B2B-Kernumsatz zum Vorquartal gesunken und zum "Ausrutscher"-Vorquartal nur leicht gestiegen ist. Da stellt sich doch nach so vielen Quartalen der Enttaeuschung die Frage, ob das Allianz-Projekt gescheitert ist, oder ob Altumsaetze dahinschmelzen.

Ich erinnere daran, dass ecotel auf den HV-Folien von 2013 einen B2B-Umsatz von EUR 50m fuer 2015 in Aussicht gestellt hatte, wovon EUR 5m von der Allianz kommen sollten. Heute kann man sagen, dass ecotel vielleicht den Guidance-Boden von EUR 42m schaffen wird.

Auch bei New Business enttaeuscht der Umsatz. Ein sequentieller Umsatzrueckgang war nicht zu erwarten, da easybell geschaeftstypisch jedes Quartal wachsen sollte.

Die Profitabilitaet von ecotel sieht nur auf den ersten Blick gut aus. Wie ueblich weist das Unternehmen einen FCF aus, der fuer die Aktionaere nicht von Belang ist und mehr als 100% ueber dem relevanten Pendant liegt.

Die GuV laesst indessen ahnen, wie es um ecotel selbst bestellt ist: Da in der Konzernbilanz fast keine Steuern mehr ausgewiesen werden, ist anzunehmen, dass ecotel an der Verlustgrenze arbeitet, waehrend fast 100% der Gewinne von easybell stammen.

Vor diesem Hintergrund scheint die Neubewertung der Aktie noch nicht abgeschlossen.

- FCF ist ohne Belang. Hier im Speziellen oder generell. In beiden Fällen bitte begründen, da dies einer meiner wesentlichen Kennzahlen ist.

- Wie die Gewinne innerhalb der AG gegengerechnet werden ist mir eigentlich egal, solange die Richtung stimmt. Wobei ich den Satz inhaltlich auch nicht nachvollziehen kann.

- Ich halte eine Neubewertung von EcoTel in spätestens einem Jahr auch für realistisch. Du kannst Dir zum Zeitvertreib mal überlegen, was ein potentieller Aufkäufer für dieses schuldernfreies Unternehmen das sauber Gewinne erwirtschaftet und u.a. von der weiteren Öffnung der TK-Anschlüsse profitiert, so hinblättern dürfte.

Abgesehen davon waren dies nur Quartalszahlen.

Ich äußere mich übrigens nicht, weil es schlicht und ergreifend dazu keinen Grund gibt.

Habe übrigens mittlerweile 3x nachgekauft und bin seit ca. 2 Jahren hier investiert.

Wo liegt denn dein fairer Wert? Vielleicht fällt der Wert auch unter 9€ und hier sind mindestens 3 Leute, die sich dann überlegen, auf welchem Niveau sie die Stücke weg kaufen.

Das Problem hier ist doch schlicht und ergreifend, dass die meisten zwischen Gier und Angst nur das schnelle Geld machen wollen und irgendwelchen Botschaften hinterher hecheln.

Ich habe "wieder" 2/3 meiner ursprünglichen Position (die ich nicht(!) zweistellig und aus privaten Gründen verkauft habe), wäre somit auch bereit diesen Dividendenwert weiter zu kaufen.

Alles andere an dem Posting ist schlichtweg fragwürdig. B2B hat eine vernünftige Gewinnmarge (insbesondere in Q2), new business sowieso. Der Rest arbeitet an der Nulllinie, dazu kommen die Managementkosten im Konzernbereich.

Wie gesagt, der Cashflow wird dazu führen, dass sich die Unterbewertung 2016 deutlicher zeigt, entweder durch Cashaufbau und organisches Wachstum oder durch höhere Dividenden, wie sie bei Telekomwerten üblich sind. Ich nehme stark an, wasserloch weiß das auch ganz genau und versucht deshalb in diesem Jahr die Aktie zu halten, um zu einem geeigneten Zeitpunkt einsteigen bzw. nachkaufen zu können. Geht mir im Grunde ja sogar ähnlich. Wenn ich Ecotel so im Februar 2016 bei 7,5-8,0 € bekommen könnte, wäre das ziemlich optimal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Die Begründungen machen es. Ein Wunschziel für ein Nachkauf ist das eine, Bashen etwas anders.

Bei 8€ hätte ich vermutlich wieder deutlich zu früh aufgeladen. Sollte Balda zu dem Zeitpunkt noch bei 2,55€ sein, werde ich vermutlich Verluste realisieren und wieder viel zu stark in einem einzigen Wert investiert sein.

An der Börse weiß man doch nie. Und auch wenn der Vergleich hinkt und dazu noch von Wasserloch kam. Drillisch ist massiv gestiegen, weil sie die Weichen in einem offenen Markt mit den richtigen Produkten richtig gestellt hatten. Ecotel hat eine saubere Bilanz, die richtige Produkte für einen offenen Markt in dem die Nachfrage die nächsten Jahre zu enormen Steigerungen führen dürften. Dazu schuldenfrei und willig Dividende zu zahlen. Noch etwas Übernahmefantasie, was will der Investor mehr.

Katjuschka, Du behauptest ernsthaft, ecotel arbeite im B2B-Bereich mit "einer vernueftigen Gewinnmarge". Da Du Dich ja schon laenger mit dem Unternehmen beschaeftigst, bleibt nur die Frage, ob Du schon mal einen Blick in die letzten beiden Quartalsberichte geworden hast?

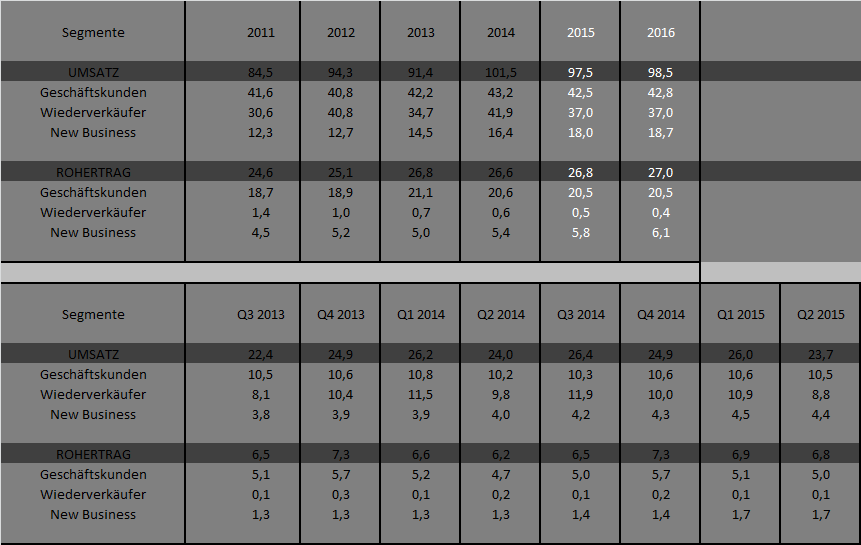

ecotel hat fuer das B2B-Segment in Q2 einen Rohertrag von EUR 5,0 ausgewiesen. Das ist abgesehen vom Ausrutscher-Quartal Q2 2014 der schlechteste Wert seit 10 Quartalen !

Das EBIT des Segments lag in Q2 bei EUR +100 Tausend nach EUR +400 Tausend im Vorjahr (Ich empfehle einen Blick in die Segmentberichterstattung). Im ersten Quartal lag das EBIT bei EUR -100 Tausend, nach EUR +440 Tausend im Vorjahr.

Mit anderen Worten: Im Kerngeschaeft wird absolut nichts mehr verdient!

Uuuups.

Eine Akquisition von ecotel ist sehr unwahrscheinlich.

Zunaechst einmal (was fuer eine Uebernahme nicht unbedingt erforderlich ist) waechst ecotel im Kerngeschaeft nicht, verliert permanent Kunden UND arbeitet gleichzeitig an der Verlustschwelle. Das Wiederverkaeufersegment und Nacamar sind (fast) wertlos, und die einzige Perle, easybell, kann das uebernehmende Unternehmen aufgrund des 51%-Anteils nicht beherrschen.

Ich sehe auch weit und breit keinen Kaeufer. Wer soll denn Interesse haben? Niemals wird Telefonica mit einer Kapitalisierung von EUR 17 Mrd und einen Fokus auf Mobilfunk die winzige ecotel mit EUR 30m Boersenwert kaufen. Aehnliches gilt fuer United Internet. Die einzige Gesellschaft, fuer die es vor zwei Jahren noch Sinn gemacht haette, waere QSC, aber deren Fokus liegt voll auf Software/Cloud, und sie haben gerade mit einer schmerzhaften Restrukturierung begonnen, muessen Hunderte von Angestellten rauswerfen.

Also sowohl die Verfassung/Struktur von ecotel als auch die Analyse potentieller Kaeufer kommt zum Ergebnis dass eine Akquisition nicht wahrscheinlich ist.

Fuer Q2 wurde ein FCF von EUR 1,2m ausgewiesen, der tatsaechliche, im Besonderen nach Minderheiten, duerfte eher bei grob EUR 0,2-0,3m gelegen haben.

Ich bezweifel nicht, dass es bei Ecotel kein Wachstum im B2B Geschäft gibt, und auch die Marge entgegen meiner Erwartung im B2B Bereich nicht steigt, sondern eher fällt. Das heißt aber nicht, man hätte keine vernünftige operative Marge (für mich immernoch Ebitda entscheidend). Und klar kann es prozentual betrachtet krass negativ aussehen, wenn ein Ebit von 0,4 Mio auf 0,1 Mio fällt. Liegt aber wohl eher am niedrigen Basiseffekt. Dass ich mir durchaus Finanzberichte anschaue, zeigt meine Tabelle unten, die ich im übrigen schon öfter gepostet habe. Gibt noch etliche weiterer Daten zu Ecotel, die ich speichere. Im Übrigens wäre es ja ganz nett, wenn du erwähnen würdest, dass der New Business Bereich in Q2 beim Rohertrag von 1,3 auf 1,7 Mio € und beim Ebit von 0,22 auf 0,65 Mio € gewachsen ist, und somit den Rückgang im B2B Bereich mehr als ausgleicht.

Letztenendes stagniert Ecotel bei Umsatz und Ertrag auf Konzernebene. Ich hab auch niemals Ecotel als Wachstumswert bezeichnet, sondern bei gleichbleibenden Konzernmargen und zurückgehenden Vorlaufkosten für den Allianzauftrag auf Grundlage des Ebitdas die Cashflows erwähnt, die sich dementsprechend wieder auf dem Niveau der Jahre 2011/12 einpendeln werden. Wem das nicht als Kaufgrund genügt, der soll halt nicht einsteigen. Aber man muss mir nun wirklich nicht das Wort im Munde umdrehen und so tun als hätte ich Ecotel als die große Wachstumsmaschine mit exorbitant hohen Margen bezeichnet. Das Ecotel mit Ebitda-Margen von 8,0-8,5% und Ebit-Margen von 4-5% arbeitet, ist mir absolut bewusst.

Jedenfalls haben wir keinen Dissenz zu den Eigenarten des Geschäftsmodells, wo sich Ecotel natürlich im bisherigen Kerngeschäft in einem problematischen Markt befindet und kaum wächst. Es stellt sich nur die Frage wie man so ein Unternehmen bewertet, wo ein Teilsegment durchaus klar wächst und auch bei mindestens gleichmäßig steigenden Gewinnen, während das Wiederverkäufersegment schon lange nur eine Nullergebnis hinlegt und das B2B-Segment um Kunden kämpfen muss und da sicherlich auch Zugeständnisse bei den Margen macht, aber weiterhin cashflow positiv arbeitet. Du kannst ja gerne mal erläutern, wie du die Zukunft des Segments siehst. Der Vorstand hat seine Vorstellungen dazu mehrfach veröffentlicht. Wenn du da skeptisch bist, dann kannst du das hier gerne posten. Damit hab ich nun wirklich kein Problem. Ganz im Gegenteil. Bisher fand ichs nur albern, wenn du dich hier über Dinge echauffierst, die ich nicht wirklich anders sehe. Unser Dissenz besteht einzig bei der Bewertungsfrage. Aus meiner Sicht ist ein EV/Ebitda von 3,0-3,2 und EV/OCF von 3,4-3,7 fürs kommende Jahr nun wahrlich nicht teuer. Du scheinst das anders zu sehen. Auch das akzeptiere ich, aber wüsste nicht wieso wir das ständig aufs Neue diskutieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel6.png (verkleinert auf 59%)

ecotel6.png (verkleinert auf 59%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_year_ecotelcommunication.png (verkleinert auf 70%)

chart_year_ecotelcommunication.png (verkleinert auf 70%)

Das Unternehmen wird im Segment New Business dieses Jahr einen Rohertrag von EUR 7m machen, nicht EUR 5,8m. Der bleibt auch nicht konstant in 2016, sondern sollte auf EUR 8m steigen.

Interessant auch, dass Du als Superbulle den B2B-Umsatz flach modellierst, waehrend er noch in Deiner Tabelle vom Maerz 2015 von Jahr zu Jahr deutlich zunahm.

Das beste ist aber, dass Deine Rohertragsprognose fuer den Konzern von EUR 27m in 2016 NIEMALS zu dem stets von Dir erwaehnten EBITDA von EUR 9m fuehren kann, weil ecotel inzwischen mindestens EUR 22m Personal+Sonstiger Aufwand pro Jahr zu schultern hat. Das EBITDA laege dann bei rund EUR 5m.

Was mit solch offensichtlich falschen Tabellen bezweckt wird, soll jeder Teilnehmer fuer sich entscheiden.

Habe gerade den Beitrag von Katjuscha vom 19.1.2015 gelesen.

Im Januar 2015 hiess es seitens Katjuscha zum Beispiel:

"Naechstes Jahr wird EUR 10m Nettocash aufgebaut"

"denkbar, dass naechstes Jahr 100mio Marketcap erreicht werden (Kurs von EUR 29 je ecotel-Aktie)

Ich denke, es ist allerhoechste Zeit, dass sich Katjuscha fuer die analytischen Glanzleistungen und fuer die Aktienbewertungskompetenz bei allen Lesern und Teilnehmern entschuldigt. Auch eine Auszeit zumindest bezueglich ecotel waere zu empfehlen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Ecotel Communication AG |

zugegeben interpretiert er alles negativ, aber einige kritisch angemerkte punkte finde ich sehr interessant.

aus meiner sicht profitiert ein thread von so etwas.

mir ist das lieber, als wenn sich alle einig sind, das bringt meist gar nichts

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Ecotel Communication AG |

dass im Jahr mal eine Aktie durchfällt muss man einkalkulieren. Allein schon der Hinweis auf ein interessantes Unternehmen ist viel wert.

Angehängte Grafik:

30.gif

30.gif

Die Bewertung geht ja auch langsam ins lächerliche. 30 Mio. Börsenwert bei etwa 8 Mio Ebitda (vielleicht auch leicht darüber) und schuldenfreiheit respektive ab jetzt steigendem Nettocash.

Die Neubewertung dauert leider langsamer als gedacht. Aber verkaufen werde ich auf diesem Niveau trotzdem nicht. Es muss wohl erst für jedermann ersichtlich werden, dass ecotel ein astreiner Dividendenwert wird, um der Aktie eine höhere Bewertung zugestehen zu können.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ecotel Communication AG |

Ich halte nur seine Art und Weise für fragwürdig. Und das zeigt sich auch wieder an #1566. Was sein Beweggrund ist, ist mir noch nicht ganz klar.

Letztlich wirft er mir vor, dass ich kein Hellseher bin und müsse mich dafür auch noch entschuldigen. Mal davon abgesehen, dass er einzelne Sätze aus der Vergangenheit aus dem Zusammenhang reißt.

Im Januar habe ich in diesem von ihm erwähnten Posting auf die für mich schon damals zu euphorische Diskussion davor reagiert (siehe Postings von Scansoft und Co) und erstmals und einmalig deshalb einen Kurs bei einem hypothetischen EV/Ebitda von 9-10 genannt. Ich habe aber sofort klargestellt, dass ich das Ziel 29 € für unrealistisch halte. Mein Kursziel lag bei Ecotel immer bei 15 €. Zudem baute meine damals geäußerte Zielrange von 15-20 € bis Ende 2016 noch auf anderen Annahmen im B2B Segment auf. Während ich damals von 45 Mio € Umsatz in 2015 und 47 Mio in 2016 ausging, was sich direkt stark auf Gewinn und Cashflow niedergeschlagen hätte, gehe ich jetzt 3 Quartalsergebnisse später nur noch von 42,5 Mio € sowohl in 2015 als auch 2016 aus. Das sich dadurch auch meine EV bzw. FCF Schätzungen deutlich reduzieren, liegt wohl auf der Hand. Und das hab ich auch immer gepostet bzw. in meinen Tabellen berücksichtigt. Sich jetzt also wie wasserloch hinzustellen und mir vorzuwerfen, dass ich den Vorstandsaussagen nach den Q3/14-Ergebnissen zum Thema AllianzRollout vertraut habe und deshalb in den 9 Quartalen von Q4/14 bis Q4/16 entsprechend höheren Cashflow und Substanzwerte berechnet habe, find ich reichlich merkwürdig, ganz zu schweigen von der Aufforderung ich müsste mich dafür entschuldigen.

Wer meinem Tipp zu Ecotel frühzeitig gefolgt ist, konnte immerhin sein Kapital in den letzten zwei Jahren verdoppeln. Demnach besteht für mich auch kein Anlass für eine Entschuldigung, weder für den Kursverlauf noch für meine falsche Prognose nach den Q3-Daten. Wie man meinen Ausführungen seit März/April entnehmen kann, finde ich die Daten im B2B Segment auch alles andere als zufriedenstellend. Allerdings ist Ecotel deshalb nicht gleich überbewertet, wie es wasserloch gerne suggeriert. Und auch nur in dem Punkt besteht ein Disenz zwischen ihm und mir, auch wenn er immer gerne so tut als wäre das anders. Er scheint ja offenbar ein Hobby darin entdeckt zu haben, mir ans Bein zu pinkeln. Wieso auch immer. Und deshalb fragen sch ja hier auch andere User, wieso er ausschließlich hier bei Ecotel schreibt und zu keiner anderen Aktie. Also vielleicht schafft er es ja mal, ohne irgendeinen persönlichen Tiefschlag seine Meinung zu Ecotel zu begründen. Und wie gesagt, rein fundamental seh ich das meiste ganz genauso wie er. Das B2B Segment liegt leider unter den Erwartungen mit entsprechenden Auswirkungen auf die mittelfristigen Substanzprognosen. Wieso Ecotel überbewertet sein soll, hab ich allerdings bei seinen Postings noch nicht rauslesen können. Wenn es nur darauf hinausläuft, dass wir unterschiedliche Vorstellungen von einer fairen EV/Ebitda oder EV/FCF Multiple haben, können wir uns die Diskussion auch sparen. Denn dann gehts hier lediglich um Glaubensfragen hinsichtlich Marktbewertungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

2) Hier wird von "weniger" Umsatz wie erwartet gesprochen. Nichts desto trotz ist man erst in Vorbereitung für 2016. Ich hätte es auch lieber gesehen, wenn sich der Allianz Auftrag stärker nieder geschlagen hätte, trotz allem werden diverse "Investition" zukünftig entfallen. Für mich hatte dieser Auftrag auch Signalwirkung.

3) Die Bewertung ist und bleibt niedrig. 30 Mio Marktkapitalisierung, schuldenfrei, Dividenden-/Aktionärs-orientiert, ARP (was natürlich auch den FreeFloat verringert hat), ...

selbst WENN man Wasserloch pessimistischen Äußerungen bzgl. Kostenbasis und Gewinnprognosen denen von Kat vorzieht, bleibt es für mich ein glasklarer Kauf (dementsprechend waren die 8,89 gestern von mir ... die 9,29 zuvor allerdings auch).

4) Ist hier einer der aktuell auf dem Niveau seine Aktien verkauft und kann uns seine Beweggründe mitteilen? Gerne auch für den Kauf. Die Zahlen waren jetzt "leider" nicht "überraschend gut" (wobei wohl eher mit der Überraschung gerechnet wurde) sondern einfach nur "okay". Ändert aber überhaupt nichts an der Bewertung einer Firma die aktionärsfreundlich agiert und sich in einem Markt tummelt an dessen "Umbruch" sie die nächsten Jahre gut verdienen dürften.

Ich rechne jetzt in den nächsten 6 Quartalen mit 3,5-4,0 Mio FreeCashflow. Damit erhöht sich der Nettocash auf 4,5 Mio €. Dementsprechen bewegt sich der EV für 2016 auf aktuell 25,0 Mio €.

Ebitda erwarte ich in beiden Jahren bei rund 8,5 Mio €, in 2015 vielleicht leicht höher aufgrund Sondereffekt. In 2016 sollte der New Business Bereich weiter wachsen. Inwieweit es positive Auswirkungen durch die Umstellung von Isdn gegen wird, lässt sich schwer sagen. Da ist der Vorstand ja eher mittelfristig optimistisch, aber spricht auch von möglichen Vorzieheffekten. Aber das Thema bewerte ich nicht über, könnte aber kleinere Rückgänge im Kernsegment ausgleichen. Jedenfalls erwirtschaftet Ecotel in 2015+16+17 zusammen so viel Ebitda wie den aktuellen EnterpriseValue. Na klar muss man die 1 Mio Minderheiten p.a. rausrechnen, aber wie man bei so einem Verhältnis von EnterpriseValue zu operativem Gewinn von Überbewertung reden kann, ist mir weiterhin nicht klar. Mein Kursziel setze ich auf die alten Hochs bei 12,x €. Zukaufen würde ich wie angekündigt, falls es bei etwaigen Marktturbulenzen mal einen schnellen Downdip in den Bereich um 7,5 € geben sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |