Der Doomsday Bären-Thread

Du hast mit deiner Einschätzung richtig gelegen, wobei auch ich nach wie vor auf der Bärenseite zu finden bin.

Ich sitze noch auf meinen Shorts.

Gruß

Permanent

Ich bin nicht unbedingt amüsiert über solch dummes Kaufverhalten, es steht 1000 Mal

geschrieben , aber ohne Schafe gibt es nunmal keinen Knall !

Und was jetzt momentan abläuft ist eine Blase vom Aller-Feinsten !

Der Konsum in Deutschland ist bereits eingebrochen und die Indikatoren Zinsen,

Steuern, Haushalt, und Regierungs-Halbwertzeit lassen nicht unbedingt das Beste erahnen. Ich bin schon etwas verblüfft , daß alles Negative ausgeblendet wird. Die Zahlen einiger Firmen waren schlicht und ergreifend mies. (Intel, Dell, Yahoo).

Die Zeit wird kommen ,da wird wieder alles Positive ausgeblendet.

http://www.ariva.de/board/257323

Oder im Herbst 1987 - vor dem Crash.

Da müssen erst mal genug Lemminge ihr Boot vollladen, damit es beim kollektiven Untergang besser blubbert.

Die jetzige Rallye ist sicherlich auch von Buy-Programmen getrieben, da Freitag Optionsverfalltag ist. Ab Montag sollte sich der Kauf-Druck (auf der Blase) lösen.

@Hobbypirat: Ich habs schon mindestens 100x geschrieben! "Was die Mehrheit der Marktteilnehmer erwartet(September runter), das passiert mit Garantie nicht"!! Aber DU bist ja nur rein Hobby(pirat)mäßig an der Börse unterwegs, woher solltest Du sowas auch wissen!!

mfg J.B.

Insofern haben sich die Indizes bislang 100 % gemäß diesem Drehbuch verhalten. (Wer erwartet, dass es gleich Anfang Sept. abwärts geht, hat das Drehbuch nicht ordentlich gelesen, das steht da so nicht drin.)

Es könnte daher durchaus sein, dass auch die zweite Sept-Hälfte noch den üblichen Spielregeln folgt.

mfg J.B.

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: BP plc |

Angehängte Grafik:

sp500weekly.png (verkleinert auf 63%)

sp500weekly.png (verkleinert auf 63%)

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

Dow.png (verkleinert auf 66%)

Dow.png (verkleinert auf 66%)

Ob ich die Auffassung bzgl. dieses Drehbuchs teile oder nicht, spielt dabei keine Rolle. Es geht um die Common-sense-Erwartung, und die wurde mit dem bisherigen Anstieg erfüllt. Erst wenn die zweite Sept-Hälfte ebenfalls stark wird, würde das Wall-Street-Drehbuch nicht aufgehen.

Auf so eine "Rallye" zu bauen halte ich für waghalsig.

Wir stehen erst am Anfang einer neuen Ära.

Viele große Unternehmen erwirtschaften derzeit Rekordgewinne und ihre absehbaren Umsatz- und Gewinnaussichten sind ausgezeichnet.

Durch Rationalisierungen wurden die Unternehmen schlanker gemacht,

durch Globalisierung internationaler,

durch Monopolisierung der Hauptwirtschaftssektoren stärker und

durch Neoliberalisierung bestimmender denn je zuvor.

Weitere Wachstumsfanatsien ungeahnter Ausmaße entstehen durch totale Regulierung aller konventionellen lebensnotwendigen Wirtschaftszweige wie

Gesundheit, Nahrung, Energie, Umwelt, Kleidung, Behausung, Schutz und

neuartige wie Privatisierung von Überwachung, Terror, Krieg.

Begünstigend hinzu kommt die private Altersvorsorge, deren Zuflüsse in den nächsten Jahren weiter enorm zunehmen werden. Der Kunde zahlt heute nicht nur die Zeche beim Preisdiktat, er pumpt obendrein in Hoffnung auf Altervorsorge jeden Monat enorme Fixbeträge direkt in die Kapitalmärkte hinein.

Beispiel Eon

Das Dax-Schwergewicht erzielt Rekordgewinne und auch die weiteren Aussichten sind aufgrund steigender Energiepreise und Monopolstellung hervorragend.

Energie wird immer gebraucht, Preise und Regularien durch Kartelle der Erzeuger bestimmt.

Folglich notiert die Aktie nahe Allzeithoch. Es wäre abstrakt, würden Aktien unter solchen Bedingungen längerfristig fallen.

Der Salami Krash vollzieht sich in den Brieftaschen der Bürger,

nicht an den Börsen!

Was ist ein Staatsbankrott, wenn der Staat das Volk ist?

Wirtschaft und Kapitalmärkte sind autark wie nie zuvor.

Ein Krasch setzt vorraus dass viele viele Lemminge große große Teile ihrer langfristigen Ersparnisse in Aktien angelegt haben.

Die neue Ponzi Pyramide steht aber erst am Anfang und solange reichlich Geld aus diesen Quellen fließt wird es keinen Börsen Krasch geben.

Vor dem Krasch der 30er Jahre herrschte blendende Euphorie und Optimismus.

Heute keineswegs. Die Welt ist voller pessimistischer Anti Lemminge

die den großen Krasch heraufbeschwören.

Alle Unterstützungen im Dax wurden mustergültig verteidigt.

Zuletzt gar unter stark steigenden Umsätzen und wie erwartet nicht mal

mehr den wichtigsten langfristigen Indikator GD 200 testend.

Ich sehe schon den Ausbruch über die obere Trendbegrenzung und neue

Jahreshöhen vor mir.

Siehe letzte Dax Prognose Klick hier

Update folgt

Das ist der Moment, wo ich beginne, mich auf der anderen Seite zu entspannen. Das ist der Punkt, wo ich anfange, mich in der Marktminderheit wohl zu fühlen. Ein Crash setzt eben nicht voraus, dass "große große Teile der langfristigen Ersparnisse in Aktien angelegt" sind - die einzige Voraussetzung dafür ist, dass viele plötzlich verkaufen und wenige bereit sind, zu diesen (niedrigeren) Kursen zu kaufen. Die Auslöser dafür können vielfältig sein - und die derzeitige Situation in der Welt bietet unzweifelhaft reichlich davon. Es muss auch kein Crash in Form eines 10%-igen Tageseinbruchs sein. 10-11 Tage mit 1%-Verlusten führen zum gleichen Ergebnis.

Viele träumen schon von neuen Dow-Höchstständen, der Irrelevanz von Staatsschulden und dass krisenhafte Situationen sich in sanftes Wohlgefallen auflösen. Gestern habe ich für mich die Entscheidung getroffen, Short in S&P 500 sowie Short in Amazon zu gehen - und ich fühle mich zunehmend gut dabei.

OnceHush!

Aufmerksamen Lesern wird nicht entgehen auf welcher Seite Großmut herrscht.

Ihre Argumentation für fallende Kurse, "wenn viele plötzlich verkaufen und wenige bereit sind, zu diesen (niedrigeren) Kursen zu kaufen", basiert auf oberflächlicher Betrachtung, da es unter diesen Umstand genau so gut zu steigenden Kursen kommen kann.

Nämlich dann, wenn viele mit wenig Geld plötzlich verkaufen und wenige mit viel Geld bereit sind zu diesen (niedrigeren) Kursen zu kaufen.

Diese Variante sollten sich vor allem Leerverkäufer gut durch den Kopf gehen lassen,

da Stillhalter in aller Regel mit sehr sehr viel Geld, Geduld und Ausdauer geseegnet sind.

Vorsicht wer sich mit seinen Spekulationen gut fühlt. Das ist oft ein schlechtes Zeichen.

Eine Börsenspekulation auf Großereignisse ist wie Lotto. Wenn viele sie erwarten nicht mal das.

Bei Ausbruch des 2. Weltkriegs beispielsweise haben alle Leerverkäufe nichts gebracht. In einem solchen Fall werden ganz im Gegenteil ungedeckte ordinär verbriefte Werte als erstes verfallen. Wenn Börsen und Banken schließen sind ordinäre Terminkontrakte die wertlosesten aller Anlagen. Nicht mal das Papier, sofern überhaupt noch auf solchen gedruckt, in den Tresoren der Banken ließe sich verheizen.

Das Überraschungsmoment liegt hinter uns.

Eine 15%ige Dax Korrektur in mehreren Schritten hatten wir gerade erst.

Wenn ein Markt um 270% steigt sind solche Korrekturen innerhalb eines

laufenden Trends normal.

Wenn es zu einem Krasch kommt, der diesen Namen auch verdient,

wird nur gerettet werden, was schon vorher gut geplant gerettet wurde

und nacher etwas Wert ist.

Über dieses mit Abstand wichtigste aller Krasch Argumente habe ich bei

allem "Doomsday" Krasch Gekrähe hier noch nicht einen vernünftigen

Satz vernommen.

Statt dessen wird mit virtuellen Werten wild auf Verdacht spekuliert

und die Derivate Blase weiter aufgebläht.

Wem platzt hier das Hemd vor Hochmut?

weiterer kräftiger Anstieg erwartet

An der Immobilienfront geschieht also momentan genau das, was hier und im Thread von permanent prognostiziert wurde. Ich rechne nun zu 90% mit bereits sinkenden Hauspreisen.

Quelle des Artikels ist übrigens realytrac.com.

Auf Foreclosure.com wird mehrmals täglich die Zahl der aktuellen Foreclosures und Preforeclosures, Tax Liens, etc. aktualisiert.

NATIONAL FORECLOSURES INCREASE 24 PERCENT IN AUGUST

By RealtyTrac Staff

Foreclosures Up Nearly 53 Percent from August 2005, 38 Percent Year-to-Date

IRVINE, Calif. – Sept. 13, 2006 – RealtyTrac™ (http://www.realtytrac.com/), the leading online marketplace for foreclosure properties, today released its August 2006 U.S. Foreclosure Market Report, which shows 115,292 properties nationwide entered some stage of foreclosure during the month, a 24 percent increase from the previous month and an increase of nearly 53 percent from August 2005. The report also shows a national foreclosure rate of one new foreclosure filing for every 1,003 U.S. households, the second highest monthly foreclosure rate reported year to date.

RealtyTrac publishes the largest and most comprehensive national database of pre-foreclosure and foreclosure properties, with nearly 650,000 properties from more than 2,500 counties across the country, and is the foreclosure data provider to MSN Real Estate, Yahoo! Real Estate, The Wall Street Journal’s Real Estate Journal and Knight Ridder Online.

“After spiking early in the year U.S foreclosure activity has been relatively flat over the last few months. But foreclosures ramped up significantly in August, pushing the national foreclosure rate close to its highest level of the year so far,” said James J. Saccacio, chief executive officer of RealtyTrac. “And with home price appreciation continuing to decelerate and billions of dollars in adjustable rate mortgages projected to reset in the next few months, this month’s increase could be the beginning of an upward shift in the foreclosures market.”

Colorado, Nevada and Florida post top state foreclosure rates

Colorado foreclosure activity spiked nearly 60 percent from the previous month and the state documented the nation’s highest state foreclosure rate for the sixth month in a row, with one new foreclosure filing for every 301 households. The state reported 6,079 properties entering some stage of foreclosure during the month, more than twice the number reported in August 2005 and the seventh highest number reported by any state.

With one new foreclosure filing for every 430 households, Nevada posted the nation’s second highest state foreclosure rate for the third straight month. The state reported 2,016 properties entering some stage of foreclosure, a 24 percent increase from the previous month and more than three times the number reported in August 2005.

Florida foreclosure activity jumped to its highest level of the year so far, with 16,533 properties entering some stage of foreclosure in August — the most of any state and an increase of more than 50 percent from the previous month. The state’s foreclosure rate of one new foreclosure filing for every 442 households ranked as the nation’s third highest state foreclosure rate.

Other states reporting foreclosure rates among the nation’s 10 highest were Georgia, Texas, Michigan, Ohio, Illinois, Indiana and Utah.

Five states account for half of nation’s foreclosure activity

The five states with the most new foreclosure filings — Florida, Texas, California, Ohio and Illinois — accounted for 50 percent of the nation’s foreclosure activity in August.

Texas reported 14,278 properties entering some stage of foreclosure, the second most of any state and an increase of nearly 9 percent from the previous month. The state’s foreclosure rate of one new foreclosure filing for every 564 households was 1.8 times the national average.

With 12,506 properties entering some stage of foreclosure, California foreclosures increased nearly 25 percent from the previous month, and the state’s foreclosure rate — one new foreclosure filing for every 977 households — registered slightly above the national average for the third month in a row.

Ohio and Illinois each reported more than 7,000 properties entering foreclosure, and both states documented foreclosure rates above the national average. Ohio reported 7,468 properties entering some stage of foreclosure, a 36 percent increase from the previous month, and Illinois reported 7,059 properties entering some stage of foreclosure, an increase of more than 40 percent from the previous month.

Highest metro foreclosure rates in Colorado, Florida and Louisiana

Greely, Colo., posted the highest foreclosure rate among the nation’s 252 largest metropolitan areas, with one new foreclosure filing for every 136 households — more than seven times the national average. The Greely metro area comprises one county, Weld, which reported 488 properties entering some stage of foreclosure, a 39 percent increase from the previous month.

With one new foreclosure for every 166 households, Baton Rouge, La., documented the nation’s second highest metro foreclosure rate. Of the four parishes that are in the metro area, East Baton Rouge Parish reported the majority of foreclosure activity, with 1,507 properties entering some stage of foreclosure during the month. That represented an increase of more than 2,500 percent from the previous month, when only 56 new foreclosure filings were reported.

A foreclosure moratorium imposed by the Department of Housing and Urban Development for homeowners affected by the hurricanes of last year ended Aug. 31, contributing to the sharp rise in foreclosure activity in Baton Rouge and Louisiana as a whole.

Fort Lauderdale, Fla., documented the nation’s third highest metro foreclosure rate — one new foreclosure filing for every 174 households. Broward County reported 4,263 properties entering some stage of foreclosure, an increase of more than 160 percent from the previous month.

Foreclosure rates in Miami and Denver also registered among the top five metro foreclosure rates. Miami reported 4,362 properties entering some stage of foreclosure — one new foreclosure filing for every 195 households — and Denver reported 4,506 properties entering some stage of foreclosure — one new foreclosure filing for every 196 households.

The RealtyTrac Monthly U.S. Foreclosure Market Report provides the total number of homes entering some stage of foreclosure nationwide and by state over the preceding month. Data is also available at the individual county level. RealtyTrac’s report includes properties in all three phases of foreclosure: Pre-foreclosures — Notice of Default (NOD) and Lis Pendens (LIS); Foreclosures — Notice of Trustee Sale and Notice of Foreclosure Sale (NTS and NFS); and Real Estate Owned, or REO properties (that have been foreclosed on and repurchased by a bank).

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

daß ein Crash auch eintritt, wenn Ihn keiner oder die Mehrheit erwartet.

Sonst wären wir ja schon Milliardäre, gelle ??

De facto gibt es ein deficit spending ohne Ende beiderseits des Atlantiks,

speziell westseits. Die Yankees feiern ein Handelsdefizit von 68 Milliarden $

im Juli mit +1 % an der Börse. Wenn jemand trotzdem alles rosarot sieht, bittesehr...

Ich habe meine Schlüsse gezogen , die orientieren sich an den Fundamentals.

Ergo Konsum, Zinsen, Verschuldung, ind. Produktion, Rohstoffe.

Was der moebius hier geschrieben hat, ist der pure Schwachsinn. Kopfschüttel...

Die Banken und Versicherungen profitieren natürlich von den steigenden Kursen. Wenn der Markt einbricht, dann sind diese als Erste in besonderem Maße betroffen. Dann haben wir

schnell Kurshalbierer, wetten daß ? Schneeballeffekt pur.

Die Frage ist nur, wo und in welchem Umfang die Schieflagen auftreten. Es ist schwer zu durchschauen, welche Institution auf wievielen der kritischen MBS sitzt, zumal diese jetzt schon wie heiße Kartoffeln herumgereicht werden. Wenn es nur ein Hedge-Fond und eine überschaubare Anzahl kleiner Immobilienbanken sind, kann man die Beschädigung des Finanzsystems vielleicht begrenzen. Wenn es am Ende jedoch Faennie Mae oder Freddie Mac zerreisst, wird dies zu einer sehr ernsten Krise führen, deren Folgen heute wohl niemand wirklich abschätzen kann.

OnceHush!

Mittelfristig spricht nix dagegen die Welle weiter zu reiten,solche Haussen enden erst in der Euphorie und Gierphase.

Die US-Konjunktur schaffte zuletzt mehr Arbeitsplätze wie erwartet und die Zinskeule dürfte Bernanke auch bald einpacken.

Päckt der Dow das Allzeithoch brechen eh die Dämme und alle wollen dabeisein...

Optionen

| Boardmail an "lehna" |

Wertpapier: BP plc |

Technical Analysis

Threepenny S&P Opera

By Jeff Cooper

Street.com Contributor

9/15/2006 7:17 AM ED

You don't need a weatherman to know which way the wind is blowing. -- Bob Dylan

Sometimes you do need a weatherman to explain which way the wind is blowing.

Of course, it is easy to explain the weather looking back at the day, but forecasting is tough even for meteorologists.

Apparently, it is even tougher for economists to predict the economic weather. I remember reading recently that in the year 2000, 100% of economists were in the no-recession camp for the year 2001.

Additionally, according to a report in Forbes magazine, I remember seeing in the year 2000 that economic forecasts made by leading economists have consistently been inaccurate since the 1970s. The study included forecasts by Townsend and Greenspan. Yes, the very same Greenspan.

The point is that it is hard to see a top with the naked eye unless you have some tools to measure which way the market winds are likely to blow. The tape at the top always looks good -- just as the tape at the bottom always looks ugly. The point being that the market is never wrong, except twice -- at the top and at the bottom.

I mention this because frequently options expiration, which is Friday, is the high or low of a monthly period. It certainly is not a low this time, which leads us to examine what kind of top, if any, it may be.

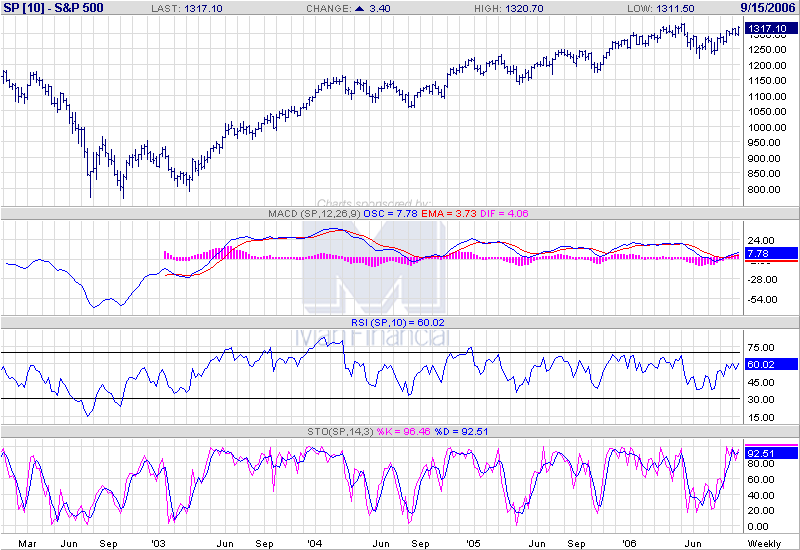

Is the May high being tested this month? The S&P 500 found a high on Sept. 5, which was 120 degrees in time from the May 5 top. In turn, that Sept. 5 high was tested Wednesday Sept. 13, which was 90 degrees up in time from the June 13/14 low. Both these 90-degree and 120-degree measurements in time are important, as they are natural divisions of the 360-degree year.

In addition, 1318 S&P is a harmonic of Sept 13. They are opposite each other on the Square of Nine Calculator. So we have a potential time/price square-out at a natural measurement in the year from prior highs and lows.

Moreover, from the June 14 low of 1219.30 S&P to the following swing high of 1280.40 on July 3 is approximately 60 points. From the next swing low on July 18 at 1224.55, the S&P once again rallied approximately 60 points to 1288.65 on Aug. 4.

From the next swing low on Aug. 10 at 1261.30, a 60-point rally projects to 1320-ish. Thursday's high was 1319.90. Hmmm. In other words, the S&P has traced out three measured moves of approximately 60 points each back to the May high. As you know, many times the market plays out in threes. And we have three measured moves.

Of course, now that we are at the 1320 level, there is a tendency for euphoria to take hold and to extrapolate the recent price action to much higher prices. Once you get to a top -- if in fact that is what this is -- when a cluster of cycles is expected to bear down, there is a tendency to think that the cycles that worked so well in the past just will not work this time or that perhaps they will invert. Possible.

But in my experience, the longer a top takes to form, then many times, the bigger it is. By bigger, that means that any subsequent selloff would be sharper than expected in price or longer than expected in time.

Conclusion: Despite the fact that market internals are poor, no confirmed sell signal has been triggered. As I mentioned yesterday, trade back below 1314 S&P that sticks below that Sept. 5 high would be a first warning flag. On Thursday, the S&P traded to as a low as 1313.25 but bounced back to close at 1316.30, down 1.75 on the day, and in the process left an NR/7 volatility signal -- the narrowest range in the last seven sessions.

That suggests that if the S&P trades back below 1314 on Friday and especially back below 1310, this opens up the notion for a settlement on Friday expiration back at the 1300 strike. In my view, trade back below 1305 and especially 1300 -- especially on a weekly closing basis -- would trigger a formal sell signal. A convergence of the 50- and 200-day moving averages would also signal confirmation that a test of the May high is complete.

Angehängte Grafik:

34751.gif

34751.gif