Steinhoff Informationsforum

Dann musste erst in 2-3 Jahren die 10% von ner Tochter abgeben. Vielleicht kannste außer die

Zinsen zu bedienen noch die nächste Anleihe kleiner werden lassen.

Die nächste Anleihe kannste dann schon mit Aktien als Zins auflegen.

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Kolportiert waren inkl. PIK 11 bis 12 mrd. Cash jetzt runter, einiges von den Schulden noch auf MF draufgesattelt. Verbleiben vll. 6 bis 7 mrd . Davon 3 mrd runter für die neue Anleihe verblieben immer noch 3 bis 4 mrd. Und nicht zu vergessen nach der Auslauffrist sind es trotzdem wieder 6 bis 7 mrd. Schulden (klar durch die Inflation vermindern sich die irgendwie von selbst) nominal sind sie trotzdem da.

Sollte sich Steinhoff irgendwann als reine Beteiligungsgesellschaft abkoppeln womöglich unter dem Namen IBEX Investmens, wird die Verschuldung auf Ebene der Beteiligungsgesellschaft verschwindent gering sein.

Wir wären dann Shareholder der IBEX wenn die Transformation in den nächsten 2 - 3 Jahren abgeschlossen wurde. Wahrscheinlich hat TDK dass gemeint, als er sagte wir müssen gucken in welcher Form eine Holdings noch Sinn macht. Er hat wahrscheinlich genau wie LDP auch den Blick darauf gerichtet aus Steinhoff eine reine Beteiligungsgesellschaft zu machen.

Spricht Pepco oder Pepkor nimmt neue Darlehen auf und zahlt die Summe direkt auf die Anteilseigner.

Schon möglich, solange die AG von Steinhoff beherrscht wird. Könnte auch interessant sein, wenn das Darlehen nominal unter 2 % Verzinst wird.

Wert der Aktien wird dann jedoch auch (wegen der höheren Verschuldung bei Pepkor und Pepco etc.) fallen.

Buchwert der Assetts bei Steinhoff minimiert sich dadurch logischerweise, wobei der Abstand Schulden zu Buchwert gleich bleibt.

Sämtliche Daten und Prozentzahlen, die Du angeführt hast, sind Schätzungen und nichts anderes! Den Weg und das Ziel wird uns die Unternehmensführung zeigen!

Wir sind im Landeanflug und nicht mehr vor dem TakeOff des Blindfluges von 2017!

Check completed!

Huey

PS: Schade, kenne Dich so eigentlich nicht!

Unabhängig davon ist die Konzernbilanz ausschlaggebend.

Irgendwann fallen Zahlungen irgendwo hinsichtlich der Zinsen und Tilgungen an.

Und die Abführungen der Assetts landen auch irgendwo.

Tatsache ist, das die Abführungen größer sein müssen als besagte Zahlungen sonst ist es nichts mit Abtrag der Schulden.

Und auch eine Reine Beteiligungsgesellschaft kann nur den Wert ihrer Beteiligungen ausweisen.

Hier sind Werte und Verbindlichkeiten die beiden Komponenten auf die es ankommt.

IPO MF trägt dazu bei, aber auch zusätzlich bei Übertreibung sehe ich hier die eine, oder andere Milliarde extra.

IPO FF und Greenlit können noch dazu beitragen! Evtl ein IPO von FinTec!

Ein Schuldenschnitt, oder ein entgegenkommen der Gläubiger ist für mich auch noch nicht ausgeschlossen. Auch bei der Neufinanzierung sehe ich sehr gute Möglichkeiten.

Schließlich hat die Citibank ( ca.4 % beteiligt an Steinhoff) auch interesse an steigenden Kurse. Günstige Finanzierung(!), steigender Kurs. Win-Win! Und Dirty schrieb mal was von Markenrechte(!?)über die sich extra Gelder generieren lassen. Eventuell, da die Klagen gelöst sind und ein höher Verlustopf (Steuern) sehe ich die Möglichkeit für einen Grossinvestor, oder einer Übernahme(!) auch spekulativ als Szenario-:) Alles zwar spekulativ, aber möglich. Hab auch "keine Inso" und ein Auferstehen von Steinhoff spekuliert, dass hat schonmal geklappt-;)

Da spielen, denke ich, Erwartungen und auch Befürchtungen eine Rolle.

Wie wird hier -oftmals zurecht- mit den bashern in Gericht gegangen.

Ich meine, trotzdem, wir sollten bei aller freudigen Erwartung in eine Kurssteigerung dennoch auch den neuen Lesern gegenüber nicht verschaukeln, dass in jedem Fall der Himmel auf Erden verkündet werden wird.

Wohlgemerkt, es ist vieles gerichtet, die handelnden Personen haben alles im Blick und die Umschuldung ist auch nur noch eine geringe Zeitfrage.

Trotzdem sollte hier nicht nur die Sonnenseite der künftigen Holding beleuchtet werden, es gibt immerhin auch noch die Schattenseite, die einen Aufstieg des Kurses auf alte Höhen ( > 3€) eher unwahrscheinlich erscheinen läßt.

TdK habe ich noch nie so optimistisch gesehen! Er ist kein 100%iger, sondern ein 150%iger.

Er ist ein Profi unter den Profis in unserem Management und das ist unser Glück!

Huey

Wohlgemerkt, es ist vieles gerichtet, die handelnden Personen haben alles im Blick und die Umschuldung ist auch nur noch eine geringe Zeitfrage.

Danke Dir!

Huey

PS: Mission completed!

wer gerne spekuliert ob etwas schlimmes passiert kann dies natürlich gerne tun, was fakten angeht steht jedoch alles pro Steinhoff.

wünsche allen eine gute woche.

Was für ein Risiko.... PIC und Co. sind nicht umsonst hier drin.... Die Logik verstehe ich nicht...

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 01.01.23 11:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 01.01.23 11:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Die nächsten Wochen werden richtig "Heavy"!

Huey

PS: Ich freue mich darauf und ich hoffe, dass Manham weiterhin bei uns bleibt!

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

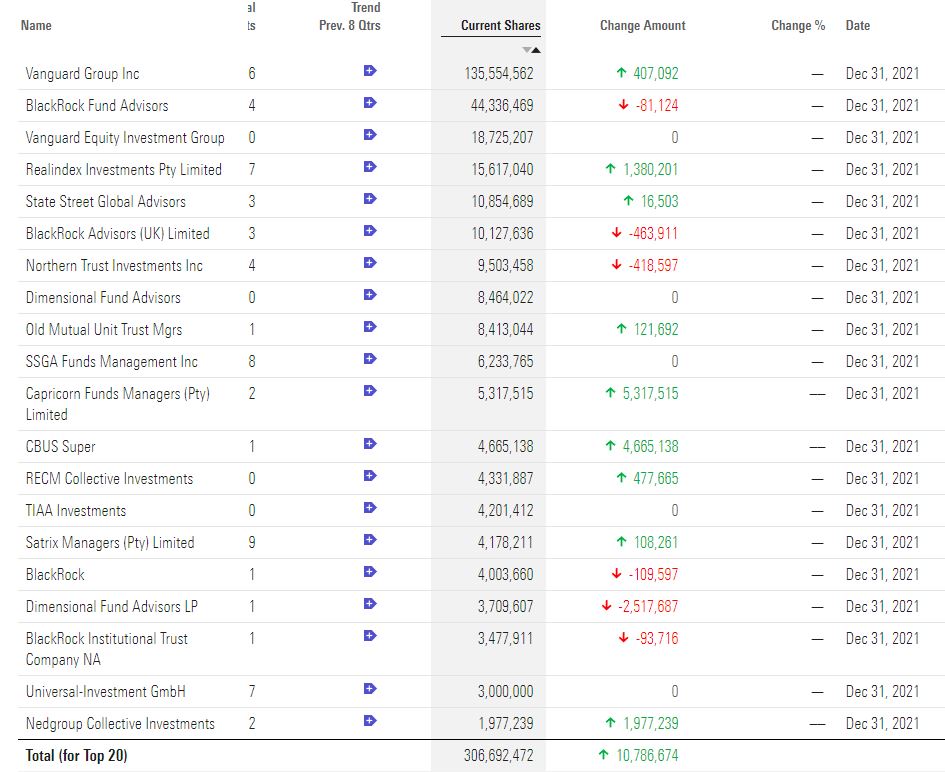

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 53%)

unbenannt.jpg (verkleinert auf 53%)

Huey

PS: Deshalb sollten auch endlich die Spekulationen enden! Hier läuft im Hintergrund mehr als der normalen Öffentlichkeit überhaupt bekannt ist!

Moderation

Zeitpunkt: 31.01.22 08:40

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 31.01.22 08:40

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

In den Top 20 wären es ja noch umso mehr!

Optionen

| Boardmail an "uccis" |

Wertpapier: Steinhoff International |