BMW 2.0

Ich versteh das nicht wirklich. Hab gedacht ich versteh die fundamentalen Basic.

Ich bin eigentlich kein Fan von Autoaktien.

Aber sicherer Dividengewinn ... bei eh Verlust im Depot (gegenverrechenbar) eventuell doch eine Überlegung wert.

Seit wann sind Dividenden mit Aktienverlusten verrechenbar?

Ist das neu geregelt worden?

Ich vermute dass hier mittlerweile Einigen sehr genervt sein.

Ich hatte meine Übersichte #3990 und #4008 übrigens nach höheren Stufen der betroffenen Banken geschickt, und ich denke dass da wohl heftige Diskussionen entstanden sein könnten (sollten!) um was der Mitarbeiter so angetrieben hatte.. etwa im Sinne: "da bist du viel zu weit gegangen".

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Keine Korrelation erkennbar - BMW hat sich eher selber kannibalisiert mit diversen Modellen im 4er und 2er Bereich und deren X Varianten. Man hat einfach nur viel mehr verschiedene Modelle und Fahrzeugtypen https://de.wikipedia.org/wiki/BMW#Zeitleiste_der_Nachkriegsmodelle in Summe verkauft man seit Jahren mehr zu höheren Preisen (Coronatop mal ignorieren).

Xiaomi ist m.E. als Ergänzung interessant, heute in Hong Kong + 5 %.

Xiaomi: Elektroauto-Prototyp noch dieses Jahr, insgesamt 4 Modelle geplant

https://t3n.de/news/...lant-vier-elektroautos-modelle-mi-car-1461274/

Angehängte Grafik:

bmw_20220513_1152.png (verkleinert auf 65%)

bmw_20220513_1152.png (verkleinert auf 65%)

Marktforscher Gartner

"Überkapazitäten in Chipbranche sind schon 2023 möglich"

Angesichts des weltweiten Chipmangels bauen viele Hersteller ihre Kapazitäten aus. Dem Marktforscher Gartner zufolge könnte dies schneller als gedacht zu Überkapazitäten führen.

https://www.manager-magazin.de/unternehmen/tech/...-8bfb-89aba1626834

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

https://www.spruchverfahren-direkt.de/?p=112

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Mal so eine kleine Rechnung

Rechnen wir 2021 und 2022 mit ein EPS im Schnitt von 25 € je Aktie dann steht da auf Basis eine sehr moderates KGV von 8 (wir leben immerhin immer noch bei null Marktzinsen) ein Wert von 200 € je Aktie.

Zusätzlich 42 € je Aktie an barmitteln.

Dann bin ich bei 240 Euro je Aktie

Ich glaube daher kein einziger Analysten der ein tieferes KZ setzt.

Es wäre auch noch mal Interessant ein mögliches Impairment der Financial Services Sparte zu betrachten, immerhin ca 4 Millionen PKWs oder fast zwei Jahres Umsätze an Autos. im Schnitt wohl nur 1,5 Jahre alt.

Umso unverständlicher dass den aktuellen Marktwert (EV also MK minus Net Cash) von ganzes BMW bei kaum 2 Monatsumsätze liegt.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Würde BMW ab sofort alles operativen Aktivitäten einstellen und man würde den Konzern abwicklen (Sum of the Parts)

- Markenwert BMW

- Markenwert MINI

- Markenwert Rolls Royce

- Wert der sehr vielen Patente

- Wert der Beteiligungen

- Wert der umfangreichen Werkssoftwares

- Wert der hochmoderne Werke

- Wert der Leasing Flotte (abz. die daran verbunden Verbindlichkeiten)

-?

Das alles könnte alleine schon über 100 Milliarde Euro Wert sein.

Echt krass was hier von der Finanzindustrie abgeliefert wird: ich behaupte Organisiertes Finanzbetrug in einer Umfang wo Neuland betreten wird.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

scheint niemals aufhören zu wollen.

es war alles extrem aggressiv in allen Bereiche hier und es bleibt extrem aggressiv

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg

2022.jpg

Veröffentlichung der Original-Studie: 16.05.2022

Heute fällt die Volatilität und BMW steigt. The same procedure...

Dann wäre ein KZ im Bereich 130 -150 Euro (auf Basis der Gewinn je Aktie) zwar immer noch sehr gering aber noch ein wenig vertretbar.

In Wahrheit stehen die Verbindlichkeiten der BMW Bank wohl mehr als den den doppelten Wert an Sachwerte gegenüber (Tendenz steigend).

Faktisch ist BMW mehr als Schuldenfrei, aus welchem Grund das offiziell e KGV von 3 dass in diesem Jahre wohl herauskommen bei diesem Kurs fast 2/3 an Barmittel gegenüber, weshalb wir aktuell faktisch bei einem KGV von ca 1,0 liegen (also bereinigtes KGV = EV/E).

Die allermeisten Firmen sind netto verschuldet, haben daher ein faktische KGV (bzw. EV/E) das höher liegt als das offizielle vermittelte KGV.

Be den anderen wichtigen Multiples EV/EBITDA (weit) und EV/EBIT (deutlich liegen sogar unter 1..

Ein KUV zu berechnen sei bei BMW umso mehr ungeeignet. In Wahrheit haben wie ein ein Umsatz Multiple (EV/Umsatz) der bei 0,16 liegt.

Es ist alles vollkommen absurd.

Daher, würde BMW in so einer Situation delisten wollen, dann würde m.m.n. Klagen in Megaumfang geben gegen Quandt, gegen BMW, gegen die Banken, zusätzlich wäre diese ganze Geschichte Anlass für vieen Strafanzeigen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Wenn es dann oben drauf es für vielen Firmenchefs (und Großaktionäre) auch noch verlockend ist über Aktienrückkaufe Kurse auf zu pumpen, egal wenn es nur auf Pump gehe.

Das hat generell zu viel höheren KGVs geführt die über eine schlechtere Kapitalstruktur dann auch noch extrem verzerrt gewesen sind.

Bei keine Firma der Welt lag (und liege) es m.E. mehr auf der Hand um Aktienrückkaufe (und zwar massive) zu tätigen als bei BMW.

Hier wurde es trotzdem NICHT gemacht.

(Bekanntlich) m.m.n weil hier ein Großaktionär sich (für ihm) noch viel lukrativeren Pläne mit der Firma ausgedacht hatte.

Ich würde behaupten dass in Zeiten der Niedrigzinsen K-multiples (Englisch : e-multiples) völlig ungeeignet sind zur Einschätzung der Bewertungen im Marktvergleich bzw in der Peergruppe.

Speziell im Autosektor da wo die Deutschen Herstellern ganz viel Cash aufgesammelt haben, verzerren ein Vergleich aus Basis von K /P multiples enorm .

Genauso aber bei jedem anderem innerdeutschen Bewertungsvergleich wie etwa Adidas/BMW oder VW/DT.

Es liegen hier unfassbaren Konsolidierungsschnäppchen vor, wobei BMW dann noch mal viel tiefer bewertet ist als Mercedes und VW, wie ich in obrigen Vergleiche mehrfacht belegt habe.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Aber wetten dass in dem Fall das Geschenke machen zügig vorbei sein wird :)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

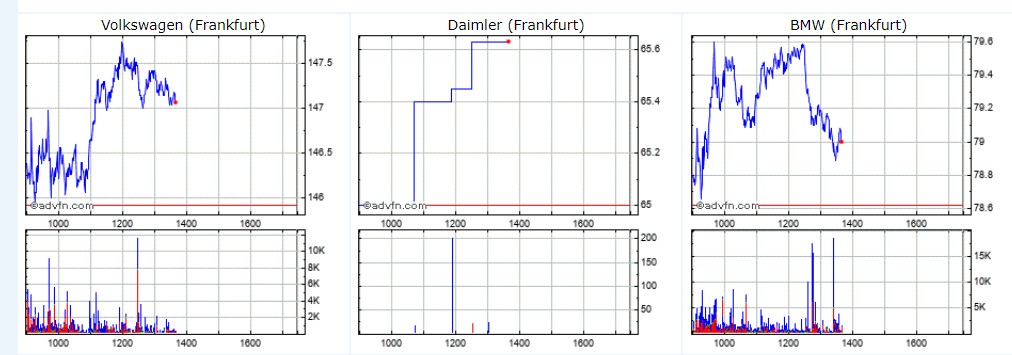

Angehängte Grafik:

2022.jpg (verkleinert auf 50%)

2022.jpg (verkleinert auf 50%)

Aber genau das ist eine wichtiges Werkzeug von mächtigen Kursmanipulanten, bzw diejenigen die eine großer Batzen einer Wert besitzen.

Schnell (selbst) hochziehen, und nachher nur noch runter erlauben, so funktioniere Zermürbung und so lässt man Aktien an der Börse als Hoffnungslos erscheinen.

Aber an Vieles mehr war und ist hier absehbar dass hier stetig Quandt am Werk ist um die BMW-Aktie für die anderen Aktionäre zu zerstören, bzw. extrem tief bewertet zu halten.

Aber trotz allem bin ich sehr zuversichtlich dass wir hier noch einen enormen Kurshöhenflug sehen werden. Eine Delisting wird man so einfach nicht wagen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

So dass ich quasi von alleine an den markt stark manipulierten Aktien erkennen konnte.

Das alles auf Basis von historischen Kursdaten die bei Yahoo zur automatisches runterladen zur Verfügung gestellt worden. Leider hatte Yahoo vor ca 8 Jahre diesen Service eingestellt.

Es gibt grundsätzlich zwei Gründe weshalb stark manipulierte Aktien langfristig viel schlechter als der Gesamtmarkt abschneiden.

1) Entweder wird (dann sicherlich auch allen voran von Insidern) stetig abverkauft, aber nachdem man zuvor mit Hilfe von Analysten zu völlig überzogenen Markt Bewertungen gekommen ist.

2) Es wird von Insidern massiv gedeckelt was ohnehin schon sehr unterbewertet ist (auch mit Hilfe von korrumpierten Analysten)

In casu 2 natürlich um zu versuchen nachher viel größeren Firmenanteilen zu ergattern.

Ob entweder 1) oder 2) zutreffe, kann man fundamental schon gut recherchieren.

Aber sehr gut erkennt man es auch (bzw. wird es bestätigt von) den generell völlig abweichenden Verlaufe der Tagescharts.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

So das man es tagtäglich nach belieben die Kurse hoch eröffnen lassen kann.

BMW ist für mich klar so einer Aktie.. von wegen Analysten und Zermürbung keine oder kaum Käufer, vom wegen extrem niedrigen Bewertung keine oder kaum Verkäufer.

Voila, so hat man sich ein optimales und sehr lukratives Spielfeld um Kurse nach belieben hin und her zu bewegen um dabei massiven Gewinne aus diesem Handel zusätzlich aus Hebelprodukte genießen zu können.

dann am Endo versuchen extrem unter wert die Beteiligung zu Vergrößerern, bestenfalls so eine Firma ganz zu schlucken.

Sprich, alles auf Kosten von anderen Markteilnehmern.

Es ist wirklich so: es gibt leider kein auch nur im Ansatz funktionierender Marktaufsicht, das solchen ' 'Geschäfts Modellen ' von manipulativen Beteiligungsfirmen verhindere.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Zitat Anfang:

„ Es gibt grundsätzlich zwei Gründe weshalb stark manipulierte Aktien langfristig viel schlechter als der Gesamtmarkt abschneiden.

1) Entweder wird (dann sicherlich auch allen voran von Insidern) stetig abverkauft, aber nachdem man zuvor mit Hilfe von Analysten zu völlig überzogenen Markt Bewertungen gekommen ist.

2) Es wird von Insidern massiv gedeckelt was ohnehin schon sehr unterbewertet ist (auch mit Hilfe von korrumpierten Analysten)“ – Zitat Ende.

Was ist deiner Meinung nach der Grund, dass die BaFin die von Dir festgestellten „Spielchen“ und Behauptungen nicht aufgreift und unterbindet?

Schon harter Tobak, was Du da von Dir gibst.

Optionen

| Boardmail an "zertifix" |

Wertpapier: BMW AG St |

Ohne guten Kenntnisse von Fundamentalbewertung gerät ein Bafin Mitarbeiter schon schwierig zu der Überzeugung dass irgendwo ggf. was ganz krumm laufen könnte, aber das ist nur eine der wichtigen Voraussetzungen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

"Als einen favorisierten Autobauer nennt der Fondsmanager BMW. Die Münchner produzieren bei einer Marktkapitalisierung von circa 50 Milliarden Dollar jährlich 2,5 Millionen Fahrzeuge. Tesla dagegen kam zweitweise auf einen Wert von über einer Billion Dollar und auf ein jährliches Volumen von einer Million Einheiten. Trotz der gesamten Geschichte, den Produktionsprozessen und der -kapazitäten von BMW könne man für eine Billion Dollar den Autobauer 20 Mal kaufen, sagt Cvetanovski."

https://www.deraktionaer.de/artikel/aktien/...0250680.html?feed=ariva

Wenn hätte der guten Mann Ahnung, dann würde er niemals BMW mit Tesla vergleichen auf Basis von Marktkapitalisierung.

Das geht nur vernünftig auf Basis von Enterprise Value, wich ich auch vor kurze noch mal geschrieben habe.

Dann würde Cvetanovski verstehen dass die Marktbewertung von BMW sogar locker 40X in der Marktbewertung von Tesla passt.

Trotzdem scheint er die allermeisten Fondmanager noch bei der Analyse überlegen zu sein :)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bmw_20220519.png (verkleinert auf 65%)

bmw_20220519.png (verkleinert auf 65%)

"FRANKFURT (dpa-AFX) - Eine anziehende Inflation und die Aussicht auf steigende Zinsen hat am Donnerstag die Anleger am deutschen Markt in Schach gehalten. Dabei erwischte es die Autowerte überdurchschnittlich stark. Für den Sektor ist eine solche Gemengelage generell kein günstiges Umfeld, denn wenn Verbraucher ihr Geld zusammenhalten müssen, sparen sie zunächst an größeren Ausgaben. Europaweit gehörte der Branchenindex Stoxx Europe Automobiles & Parts zu den größten Verlierern mit einem Minus von knapp 2,4 Prozent."

Ich bin diesbezüglich eine völlig andere Meinung.

Eben WEIL ich seit langem überzeugt bin dass die Inflation kräftig ansteigen werde, ist das gar eine der Gründe gewesen weshalb ich Anfang 2021 (leider, weil deutlich zu früh) von Bilfinger nach BMW gewechselt bin.

Insbesondere die Deutschen Autobauer kann man von wegen ansteigender Inflation stark über andere DAX Werte und sicherlich auch anderen Autowerte priorisieren.

1) Einerseits von wegen den enormen CASH Polster, das ist man schon enorm krisenresistent, und BMW hat das im vergleich weitaus größte Polster.

2) Andererseits von wegen ihren großen Leasingflotten.

Bei stark anziehender Inflation wird da die Verbindlichkeiten da stark entwertet werden, andererseits der Wert der Flotte durch die Deckel fliegt.

Aktuell hat insbesondere auch wieder BMW Stillen Reserven (quasi auch liquiden Mittel) aufgesammelt, die derzeit den Aktuellen Marktwert von schlappe 23 Milliarde Euro schon um ein vielfaches übersteigen.

Bei den Amerikanischen Autobauer würde ich da tatsächlich sehr großen Risiken sehen, und für mich daher umso unverständlicher wie Analysten da zu viel höheren Bewertung Kennzahlen gepusht haben.

3) Des weiteren würden die Deutschen Autobauer nachher imo sicherlich noch viel stärker aus einer Krise kommen, auch wegen dann enormes Nachholbedarf an Neuwagen.

Der Automarkt wird dann für Jahre hinweg wider enorm boomen.

Fazit

Für den Deutschen Autobauer (und imo am besten noch für BMW), sieht die Zukunft im Vergleich zu fast allen Anderen Sektoren und Unternehmen unfassbar gut aus.

Und dann sind die Deutschen Autobauer am Finanzmarkt auch noch als unfassbaren Schnäppchen im Vergleich zu anderen Unternehmen bewertet (auch hier wieder insbesondere BMW).

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |