BMW 2.0

Stefan Quandt 17,64%

Susanne Klatten 12,75%

BlackRock, Inc. 3,00%

Harris Associates L.P. 2,99%

Norges Bank 2,90%

Credit Suisse AG 2,58%

https://derivate.bnpparibas.com/underlying-details/DE0005190003/

Kurs vorbörslich Kurs 78,9 + 0,75%

Wenn die Norges Bank Aktionär ist, dann ist die Aktie in der Regel ein solides Investment.

Zu Harris:

Harris Associates verwaltet US-amerikanische, globale und internationale Anlagestrategien. Die Gesellschaft setzt auf einen intensiven, fundamentalen, internen Research Prozess, um so jene Firmen zu identifizieren, die zu einem deutlichen Abgeld auf ihren von den Managern angenommenen „inneren Wert“ gehandelt werden. Die Grundlage für den außerordentlich hohen Überzeugungsgrad bei seinen Investments bilden ein erfahrenes Team, eine konsistente und auf allen Ebenen verankerte Anlagephilosophie sowie ein wiederholbarer auf Fundamentaldaten ausgerichteter Investmentprozess und seine langfristigen Anlagehorizonte.

https://www.im.natixis.com/de/...nvestment-managers/harris-associates

Auch Black Rock und Credit Suisse sind erfahrene Investoren.

Eine evtl. Kursmanipulation von BMW gegen diese Aktionäre ist m.E. riskant.

****

Zwei Analysten

- Das Analysehaus Jefferies hat BMW nach Quartalszahlen auf "Buy" mit einem Kursziel von 100 Euro belassen. Der Autobauer habe positiv überrascht, schrieb Analyst Philippe Houchois in einer am Montag vorliegenden Studie./gl/ajx

Veröffentlichung der Original-Studie: 08.05.2022 / 18:09 /

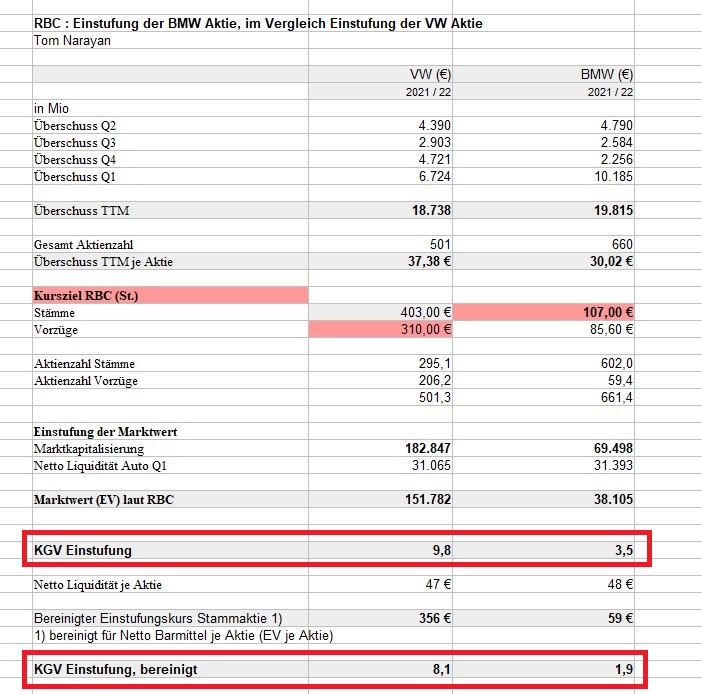

Die kanadische Bank RBC hat die Einstufung für BMW auf "Sector Perform" mit einem Kursziel von 107 Euro belassen. Er lobe die Vorgehensweise des Autobauers bei Kapitalrückzahlungen, schrieb Analyst Tom Narayan in einer am Montag vorliegenden Studie. Zudem habe sich der Renditeabstand zu Mercedes-Benz verringert. Schließlich schätzt der Experte in dem aktuellen Inflationsumfeld generell Premiumhersteller./la/men

Veröffentlichung der Original-Studie: 09.05.2022 / 15:08 / EDT

Nur die Einstufungen der BMW Aktie haben die vereint systematisch stets weiter runtergefahren ( da wo man früher BMW (zurecht) ein kleiner Bonus verpasst hat).

Die BMW Aktionäre wurden und werden wie aus solchen Vergleiche hervorgeht (es sind nicht MEINE zahlen) systematisch unfassbar betrogen, da kann man gar kein anderes Fazit ziehen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 72%)

2022.jpg (verkleinert auf 72%)

Aber jeder Jeck ist anders ;-)

Noch eine Analyse

HAMBURG (dpa-AFX Analyser) - Die Privatbank Berenberg hat BMW mit "Buy" und einem Kursziel von 110 Euro in die Bewertung aufgenommen. Ungeachtet der Marktsorgen über Nachfrageschwächen, Lieferkettenprobleme und steigende Kosten betrachte er die Autohersteller mit positiver Tendenz, schrieb Analyst Adrian Yanoshik in einer am Dienstag vorliegenden Branchenstudie. Seine Untersuchungen signalisierten, dass der starke Preismix und der hohe Auftragsbestand einen Free Cashflow erreichen könnten, der die Umstellung der alten Antriebsbereiche auf die Elektrifizierung finanziere./edh/ajx

Veröffentlichung der Original-Studie: 09.05.2022 / 17:35 /

Allerdings die allermeisten BVB Aktionäre mussten leidend zusehen dass überall die Aktienkurse wie verrückt von den gleichen Bankanalysten quasi bis ins unendliche gepusht wurden, nur bei BMW bei sehr gutem Geschäftsentwicklung (da muss man nur die Zahlen der letzten 5 Quartale anschauen ... welches Unternehmen hatte überhaupt so einem Gewinndelta..?) die Bewertungsmultiples maßgeblich von den Banken runtergefahren wurden zu den aktuellen in her Finanzwelt sicherlich niemals gesehenen Werten.

Ich kann bei so einer "Bewertung" sehr nachvollziehen dass man BMW sehr gewichtet im Depot.

Wann gab es mal so eine Chance wie hier?

Entweder bald Delisting oder (wenn man sich das jetzt nicht mehr zutraut) über zwei , drei Jahre Zeitraum wohl zumindest eine Verdreifacher.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

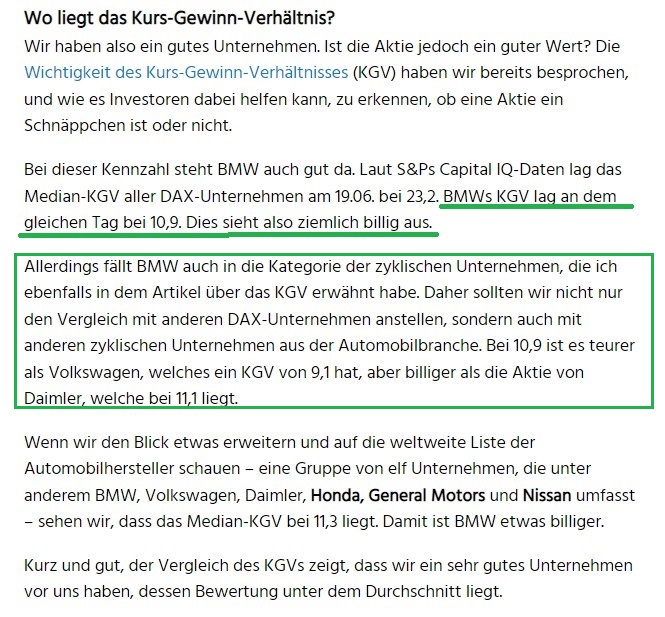

"BMWs KGV lag an dem gleichen Tag bei 10,9. Dies sieht also ziemlich billig aus."

Sieben Jahre später liegt das KGV faktisch bei 1.0 ....

Was ist bei BMW im Vergleich zu den Andere Autowerte passiert.

https://www.fool.de/wie-man-investiert/...ogar-fuer-aktien-anfaenger/

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

motley_fool_juni_2015.jpg (verkleinert auf 76%)

motley_fool_juni_2015.jpg (verkleinert auf 76%)

https://www.live.bmwgroup.com/de/live-streaming/...AG-2022-15326.html

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 77%)

2022.jpg (verkleinert auf 77%)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 72%)

2022.jpg (verkleinert auf 72%)

Angehängte Grafik:

bmw_20220512_1125.png (verkleinert auf 65%)

bmw_20220512_1125.png (verkleinert auf 65%)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Ich bin darüber ziemlich fassungslos.

Daher scheint es mir außerdem dass die Naivität unter Privatanleger womöglich unbegrenzter ist als der Weltall. :)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

* hohe leasinggewinne aufgrund gestiegener gebrauchtwagenpreise

* niedrige rabatte durch chip-mangel

* dadurch verkauf höhermargiger modelle

die o.a. 3 punkte sind einmalig und werden so schnell nicht mehr kommen und daher in zukunft weit geringere gewinne kommen...

DAS hauptproblem von BMW ist: zipse - das herumgeeiere ob e-auto oder doch verbrenner wird zu recht vom markt massiv bestraft -> wer jetzt noch nicht kapiert hat, dass das e-auto die zukunft ist und stattdessen weiterhin auch auf verbrenner setzt, dem ist nicht mehr zu helfen...

Sogar bei einem drittel der Gewinn würde die Bewertung (dann einem EV/EBIT von ca 3) immer noch sehr viel zu tief liegen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Einspruch Sir.., der Kunde soll entscheiden. Die Rede von Zipse auf der HV fand ich erstklassig.

Persönlich bin ich von der Führung und dem Unternehmen überzeugt. Dennoch fahre ich einen Skoda Diesel und bin auch kein Mitarbeiter von BMW.

"Soll der Konzern auch schneller auf das Elektroauto umsteigen? Vorstandschef Oliver Zipse ist dagegen: Der Verbrennungsmotor habe noch lange nicht ausgedient. "

mehr

https://www.faz.net/aktuell/wirtschaft/...ht-ausgedient-18011297.html

BMW Cum ex rausgerechnet heute lediglich 1,5 % Verlust.

Ich kenne zumindest kein einziges Unternehmen auf der Welt, was so niedrig bewertet wird.

Zudem sind die Produkte von BMW ja keine Ladenhüter, sondern weltweit sehr stark nachgefragt.

Nicht ganz so extrem ist die Lage bei Klöckner, dort beträgt das KGV für 2021 ca. 2.

Aktuell hat Klöckner ca. 1,65 Euro EPS in Q1 2022 verdient.

Wenn die Ergebnisentwicklung im Laufe des Jahres ähnlich verläuft wie im Vorjahr, dann läuft dies auf ein EPS von ca. 5 Euro bis 6 Euro hinaus.

Aktuell beträgt der Kurs bei Klöckner 10,23 Euro.

Dieses Jahr wird man eine Rekorddividende von 1,00 Euro Anfang Juni ausschütten.

Nun wieder zurück zu BMW

Interessant wäre noch,

ob und wann BMW beim bereinigten KGV unter die 1,0 rutschen wird.

Falls der Aktienkurs nicht wesentlich steigt und die Gewinne auf dem Niveau bleiben,

dann müsste durch den stetigen Cashzufluss bzw. Liquiditätsaufbau irgendwann,

vermutlich schon in 2022 dieser Punkt erreicht sein bzw. unterschritten werden.

In etwa wären das 9 bis 10 Euro pro Aktie oder ca. 6 bis 7 Mrd. Euro, die noch fehlen.

Dann wäre das bereinigte KGV bei 1,0 oder sogar bei 0,9.

Das wäre dann etwas für einen Eintrag in das Guiness Buch der Rekorde.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: BMW AG St |

Das ist hier alles so was von krass abnormal gewesen.. So einer 'bewertung' einer Kerngesundes und hochprofitables A Konzern hat die Welt sicherlich noch nicht gesehen. Aber sehe hier oben Kepler, UBS.

Für mich steht allenfalls alles auf eine sehr zügige Delisting hier.

Wenn ich dann heute schaue wie hier gegen ein wegkommen von der 75 Euro marke dagegengehalten wird. Schon über 2 Mio Stücke dazu geopfert., kein Andockung an der VW Chart heute.

Nach Zahlung der Dividende immer noch net cash von 42 Euro pro Aktie, somit ein Netto Kurs von 33 Euro.

Die Barmittel reichen schon vollends für das Auskaufen der andere Aktionäre und wenn Quandt dann selber nicht mitmacht, sind sie nachher den alleinigen Besitzer. Wahnsinn.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg (verkleinert auf 50%)

2022.jpg (verkleinert auf 50%)

BMW die Untertreibung wo kein Börsianer versteht !

Abgestraft weil sie nicht Gretas Wünsche erfüllen wollen sondern die Wünsche der Kunden

weltweit .

Was würde Kostolany wohl sagen

Der würde sagen, dass die Analysten wohl entweder alle Schlafpillen genommen haben oder irgendwas Anderes, was vermutlich nicht rezeptfrei ist.

Ich könnte das Ganze noch irgendwo verstehen, wenn wir hier über eine 50 Mio. Euro "Klitsche" reden würden.

BMW ist jedoch 54 Mrd. Euro schwer nach Marktkapitalisierung.

In meinen Augen ist dies nicht nur ein "Versagen" der hochgelobten Analysten, sondern auch der ganzen Finanzzeitschriften, wie zum Beispeil Aktionär, Börse Onlien, Focus Money, Handelsblatt, Wirtschaftswoche usw.

Diese Zeitungen bzw. Zeitschriften müssten eigentlich jede Woche oder jeden Monat thematisieren, wie preis-wert BMW ist.

Was sagt eigentlich die SdK zu dem Thema der absurd niedrigen Bewertung von BMW?

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: BMW AG St |

geschlossene Tür abläuft!

Wehe wen das wirklich so ist und es rauskommt

der aus meiner Sicht extrem schlechte CEO kostet BMW locker 20-25% Abschlag - und natürlich knappert Tesla & andere E-Auto-Hersteller stark am BMW-Topf -> siehe alleine die rückläufigen 3er Verkäufe seit dem Tesla Model3...

aber bei einem gebe ich Euch recht: kann mir nicht vorstellen, dass die BMW-Aktie noch viel Rückschlagpotential hat - ein neuer CEO und BMW ist schnell wieder dreistelllig - jede Wette...

Ca 1,7 Milliarden vor steuern .

Nehme doch mal an dieses Geld ist sinnvoll verplant? Nur für was ?

warum lässt du den 42 Euro Cash je Aktie außen vor?

wir haben heute bei der divi Abschlag doch gesehen dass es DANN als echter Cash behandelt wird.

Die dreiste Spielchen der Analysten (die ich klar belegt habe).

Warum haben die BMW tiefer und tiefer eingestuft während der Markt einen unfassbaren Höhenflug hatte?

Und und und...

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |