Steinhoff Informationsforum

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 13.06.22 10:47

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 13.06.22 10:47

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Da die Anteile aber an die Gläubiger verpfändet sind, fließt die Sonderdivi dann auch dorthin.

Mal schauen, ob am Freitag schon was verlautbart wird.

Durch den Gewinn pro Aktie von ca. 26.500 cent und den Bestimmungen der s155 Settlement Note über finanzielle Mindestausstattung des südafrikanischen Teilkonzerns nach dem GS, wird das ausschüttungsfähige Eigenkapital freigesetzt und dafür benutz werden müssen.

Stand 30.09.2021 betrug das

Share+premium:

119.020.000.000 ZAR

Verlustvortrag incl. Rückstellung Litigation Settlement:

96.991.000.000 ZAR

Durch den Gewinn pro Aktie von ca. 26.500 cent, bei 55.000.106 ausgegebenen Aktien

verringert sich der Verlustvortrag auf

82.415.971.910 ZAR

Das ergibt ein ausschüttungsfähiges Eigenkapital von

36.604.028.090 ZAR

abzüglich:

"the South African Sub-Group retaining an aggregate cash balance of at least €50 million at all times"

also 827.600.000 ZAR lt. s155 Settlement Note

und dazu die

“Non-Qualifying Claims Reserve”: 1,012 Mrd ZAR sowie

“SIHPL Minimum Balance”: 5 Mio € = 82,76 Mio ZAR

Also rund 2 Mrd ZAR vom ausschüttungsfähigem Eigenkapital abgezogen ergibt eine mögliche Dividende an die Aktionäre(SIHNV)/Gläubiger der Lux Finco 1 von:

34,68 Mrd ZAR oder

2,095 Mrd €.

Umrechnungsfaktor zum 31.03.2022: 1 € = 16,552 ZAR

Umrechnungsfaktor zum 30.09.2021: 1 € = 17,57 ZAR

Also auch hier, da die Gläubigerausschüttung in Euro erfolgt, ein Währungsgewinn.

Das Prinzip der Dividendenausschüttung aus dem ausschüttungsfähigem Eigenkapital wird auch so in den europäischen Zwischenholdings gelebt, da es sich in der gesamten Konzernstruktur um Aktiengesellschaften handelt.

S155 Settlement Note:

https://www.steinhoffsettlement.com/media/3535959/_third_1.pdf

SIHL 2021:

https://www.steinhoffinternational.com/downloads/...520-%25202021.pdf

Bis auf die finanzielle Mindestausstattung des SIHL Konzerns soll alles raus gehen und das läuft nun mal nur über Ausschüttungen an den Aktionär welcher aber seine SIHL Aktien nach dem GS als Gläubigersicherheit stellen musste.

Somit fließt dann alles bis auf die Mindestausstattung an den Gläubigerverwalter.

es gibt ja auch forenteilnehmer, welche seit jahren fragen, wie die 10% gläubigerzinsen bezahlt werden können, das von dirty beschriebene vorgehen könnte eine möglichkeit sein, einen grossteil davon zu begleichen. ergo problem gelöst. ein weiteres..

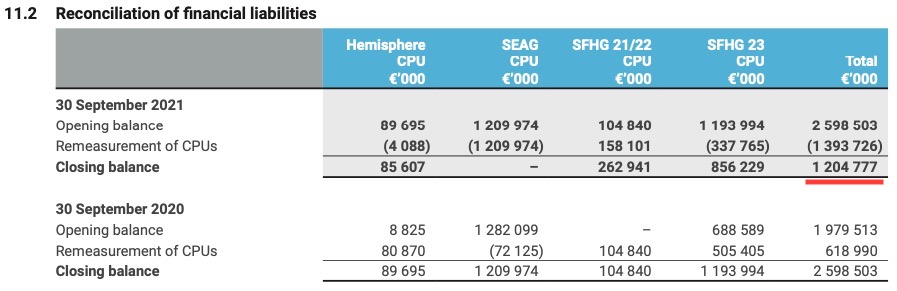

Die Sicherheiten der SEAG sind hoch genug um ihre Verbindlichkeiten aus der SEAG CPU selbst zu decken.

Dagegen sah es bei den Bondschulden, also den 21/22 und 23 -er Schulden anders aus.

Hier waren nur CPU´s ohne Sicherheiten vorhanden.

Dementsprechend ergab sich aus diesen CPU´s ein Fehlbetrag für die SIHNV von ca. 1,2 Mrd €.

SIHNV´s 100 % Anteil an SIHL sollte ab GS als Sicherheit eingebracht werden.

Durch den Gewinn im HJ 2022 auf die Anteile erhöht sich der ausschüttungsfähige Anteil am EK und steht dem Fehlbetrag zur Verfügung.

SIHNV 2021, S. 229

https://www.steinhoffinternational.com/downloads/...l-report-2021.pdf

Angehängte Grafik:

bildschirmfoto_2022-06-12_um_22.jpg (verkleinert auf 56%)

bildschirmfoto_2022-06-12_um_22.jpg (verkleinert auf 56%)

Moderation

Zeitpunkt: 13.06.22 10:52

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 13.06.22 10:52

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

.

.

...spannende zeiten liegen vor uns steinhoffaktionären...

Die genauen Zahlen werden wir am Freitag sehen und dann kann man hier präzisieren.

Der Weg der Ausschüttung aus dem ausschüttungsfähigen EK der SIHL würde sich aber aus den vorhandenen Zahlen 2021 und der SENS Ankündigung so ergeben.

Dazu kommen dann noch die Vorgaben aus den Settlement Proposals und demr s155 Settlement Note.

War wohl zu einfach gedacht

Dann lassen wir uns diese Woche und dann Ende Juni überraschen.

Die Zeiten haben sich allerdings seit einigen Monaten geändert.

1. GS ist durch (weniger Risiko, mehr Planungssicherheit)

2. SH wäre m.E. inzwischen nachhaltig profitabel (siehe meinen Beitrag #31889)

3. Marktsituation bzgl. IPO hat sich sehr verschlechtert

4. Die 3 Divisionen wachsen etwas überraschend überdurchschnittlich gut.

Auf Basis dieser Umstände sollte ein Management auch eine Neubewertung der Strategie vornehmen. Bspw.: Ist ein IPO von MF aus investorischer Sicht überhaupt noch sinnvoll?

Wer jetzt sofort denkt: „Ja, natürlich!“ Der sollte sich zwei Aspekte vor Augen halten.

1. Braucht man das Cash aus einem IPO aktuell wirklich? Nur der Blick auf den Schuldenstand reicht nicht aus. Eine Beurteilung ist nur möglich, wenn man gleichzeitig auf die Einnahmenseite schaut. Denn wenn diese ausreicht und stabil ist, kann man mit einem gewissen Schuldenstand gut leben. Wenn man Anteile abgibt, fallen auch Erträge weg. Die Rechnung ist einfach. Grob: Einsparungen (neue) Zinsen vs. Erträge aus abzugebenden Anteilen. Bei dem aktuellen Marktumfeld würde SH weniger pro Anteil bekommen, zudem wächst MF sehr gut (v.a. auch im Hinblick auf wegfallenden Einmaleffekten, Umsatzwachstum und EUR/USD-Kurs)! Die Antwort ist m.E. inzwischen eine andere als vor 1-2 Jahren.

2. „Ja, aber dann wird MF auch nicht neubewertet und geht mit x Milliarden in die Bilanz von SH“. Nur wenn SH möglichst viele Anteile verkauft, gibt es einen positiven EK Effekt, da der Buchwert Null ist. Die restlichen Anteile müssen unter 20% sein, damit diese zu Marktpreisen bewertet werden. Wenn es mehr als 20% sind, würde eine Wertaufholung der verbleibenden Anteile max. zum Buchwert bei Erstbewertung als at-equity, was nicht allzu viel war (GB19 S.177). D.h. in diesem Fall würde der ganz große Effekt sowieso ausbleiben. Nun ist eine Bewertung in der Bilanz immer auch Auslegungssache und evtl. gibt es irgendwelche Konstrukte/Klauseln, dass es doch irgendwie geht, ist mir aber nicht bekannt. Wenn jemand hier andere Infos hat, dann bitte Quelle und IFRS § zum Nachvollziehen. Dann stellt sich natürlich die Frage, ob SH überhaupt Anteile verkaufen bzw. ein IPO durchführen sollte? Das ist jetzt zwar nicht super für das EK, aber auch nicht tragisch! Denn ich habe lieber einen Vermögenswert, der auf dem Papier nicht viel wert ist, dafür aber ordentlich Ertrag abwirft als anders herum. Die Banken (auch im Hinblick auf die Refinanzierung) machen sowieso ihre eigene Bewertung und berücksichtigen stille Reserven (= fairer Wert von MF) in ihren Berechnungen.

Was würde das für die Refinanzierung bedeuten?

Ein IPO könnte grundsätzlich natürlich trotzdem gemacht werden, ist aber nicht zwingend für eine Refinanzierung. Folgende Punkte sind standardmäßig für Banken wichtiger:

1. nachhaltiger Gewinn (gegeben: siehe #31889)

2. Net debt / EBITDA ratio (siehe unten)

3. Eigenkapital-Quote (im eigentlichen Sinne, d.h. inkl. Minderheitsanteil von aktuell ca. -3 Mrd. sollte durch andere Wertaufholungen noch einen ganzen Schub besser und in Zukunft durch nachhaltige Gewinne sowieso positiv werden)

Nach den geänderten Rahmenbedingungen und den oben geschilderten Ausführungen sollte man m.E. mal grundsätzlich über die zukünftige Strategie nachdenken. Was mache ich mit einem Marktführer (MF) mit einem stabilen Geschäftsmodell, der aufgrund einer Restrukturierung absolut kosteneffizient unterwegs ist, gute Gewinne abwirft und aktuell am Markt nicht gut bewertet ist? Als Investor will ich doch mehr Anteile und nicht weniger davon! Wenn SH anstrebt auch in Zukunft 50+% an MF zu halten, dann könnte/sollte SH besser überlegen MF vollzukonsolidieren. Das hätte große Vorteile auf das Net debt /EBITDA ratio, welches für einen zukünftigen Zins ebenfalls wichtig ist. Da MF inzwischen grob. 1 MRD EUR EBITDA macht (Quelle: GB 2021 S. 142 umgerechnet zum aktuellen EUR Kurs) könnte SH im GJ 22 auf ca. 2,6 Mrd EUR EBITDA kommen (Annahme ca. 15% Wachstum). D.h. das Net debt/EBITDA ratio wäre bei grob 3,5! Wer schon mal Refinanzierungen mit Banken gemacht hat, der weiß, dass dieser Wert sogar gerade noch im normalen Banken covenants Bereich liegt, was soviel bedeutet wie „alles gut“! Viele Unternehmen (bspw. Autobauer) sind schlechter unterwegs. Damit habe ich gute Argumente für einen guten Zins.

Ein weiterer Vorteil einer Vollkonso wäre, dass SH etwas vereinfacht an Cash von MF kommen könnte ohne über eine Dividende gehen zu müssen. Damit könnte man das ewig angesprochene Cash-Problem kurzfristig lösen, bis die Holding sich ganz normal über die Dividenden der wachsenden Divisionen finanziert und im 2. Schritt dann die Schulden ebenfalls reduzieren könnte.

Jetzt gibt es wahrscheinlich viele Verträge und Abmachungen, die alle dagegen sprechen. Wer aber einen Step 1 und 2 erfolgreich abschließt, der könnte auch hier einen Weg finden. Die Finanzierung der notwendigen MF Shares (wegen Beteiligung Management) könnte bspw. aus Conforama Erlösen erfolgen.

Ich wollte nur mal aufzeigen, dass man nicht in Panik verfallen muss, weil ein IPO verschoben oder vielleicht sogar auf Eis gelegt werden sollte ;) So oder so wird es positiv.

Eine Neubewertung der Strategie ist aber angebracht, der Analyst day wird hier hoffentlich neue Erkenntnisse bringen.

Alles nur meine Meinung, keine Handlungsempfehlung

Die Märkte werden weiter verlieren, DAX heute fett im minus.......etc

Ob ein MF IPO nötig ist habe ich IR auch gefragt, leider antworten die gar nicht mehr !

Das Goldman und co Ihre Optionen augebucht bekommen haben aufgrund des Xetra Rauswurfes finden die bestimmt auch ganz toll :-)).

Daran sieht man welche Folgen der Xetra Rauswurf noch hat, aber macht ja nichts man kann ja auch in FFM oder sonst wo kaufen :-)) ganz toll !

Sorgen um das globale Wachstum lassen zu Wochenauftakt die Anleger in Asien nicht los. Die angesichts eines neuen Corona-Ausbruchs angekündigten Massentests in Pekings bevölkerungsreichstem Stadtbezirk Chaoyang schürten Befürchtungen vor einem erneuten Lockdown in China. Und die jüngsten Daten zur US-Inflation machten die Hoffnungen zunichte, dass die Inflation ihren Höhepunkt überschritten haben könnte. "Die Inflation hat ihren Höhepunkt nicht erreicht, sie stagniert nicht einmal. Sie beschleunigt sich immer noch, und das wird sie wahrscheinlich auch im Juni tun", schrieb Aneta Markowska von der Investmentbank Jefferies am Montag in einer Notiz. "Die Inflationsdaten sind ein Wendepunkt, der die Fed dazu zwingt, einen höheren Gang einzulegen und die Straffung der Geldpolitik voranzutreiben."

Der Nikkei sackt 2,6 Prozent auf 27.089 Punkte ab. Der Topix büßt 2 Prozent auf 1904 Zähler ein. Der Shanghai Composite verliert 1,1 Prozent. Der Index der wichtigsten Unternehmen in Shanghai und Shenzhen geben 1,2 Prozent ab.

https://www.n-tv.de/wirtschaft/der_boersen_tag/...rticle23393887.html

Bin gespannt wie die neuen Zinsen für SH "aussehen" dürften weltweit stark und schneller steigen als "gedacht" !

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

bei offiziellen Terminen, wo die Erwartungen hoch waren, kursmässig zugelegt.

Wieso sollte sich das ändern?

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 13.06.22 11:31

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unbelegte Aussage.

Zeitpunkt: 13.06.22 11:31

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unbelegte Aussage.