Steinhoff Informationsforum

Lasse alle anderen Aktien mal vor, dass wäre zu umfangreich.

Aber Hey, 250% plus Glückwunsch. Und nein , bin zwar eine Glückskind habe aber auch nicht immer das richtige Händchen gehabt außer bei Steinhoff.

Mal schauen wir hoch Deine Frequenz vor der Eröffnung Morgen noch wird

Moderation

Zeitpunkt: 06.06.22 18:43

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 06.06.22 18:43

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Noch eine Frage, hast du Angst Informationen zu verpassen die gar nicht gepostet werden?

Wer will mit so jemandem was zu tun haben?

Aber hey, der hat sich sich schon daran gewöhnt.

Man weiß jetzt nur nicht wen man mehr verachten sollte, den Troll der immer gegen SH schreibt oder den der als Wetterfahne hier antritt.

"Interessant wäre es zu wissen, wie sich die acc. Losses zusammensetzen"

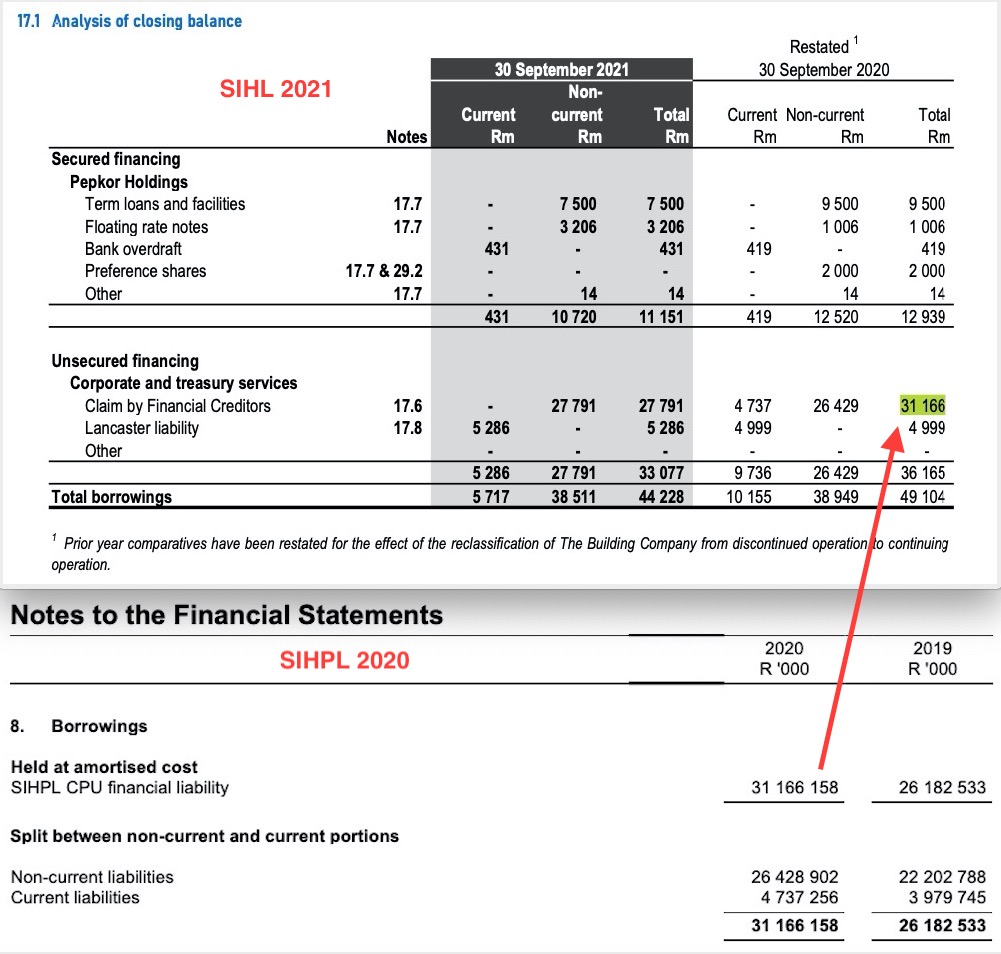

Das ist eine Sisyphusarbeit in den Einzelbilanzen zu wühlen oder die 2017 und 2018 Konzernbilanzen mit Schnüffelnase diesbezüglich zu durchforsten und am Besten lässt sich dies am Beispiel der SIHPL Finanzgarantien für die 21/22-er Bonds und nach CVA SFHG für die SIHPL CPU nachvollziehen.

In der 2017-er Konzernbilanz erfolgte eine Wertminderung der SIHPL in Höhe der Finanzgarantie, welche später in die CPU rebstrukturiert wurde.

Um 1,6 Mrd € wurde die SIHPL wertgemindert und zwar rückwirkend in 2016:

"As at 30 September 2016, the Company had separate investments in SIHPL and SINVH, both comprising components of the African Group. The only value recoverable from the SIHPL Group was deemed to be its underlying loans receivable from the SINVH Group. Any loans receivable from the European Group in SIHPL were deemed irrecoverable. SIHPL, as a co-guarantor, recognised the financial guarantees relating to the 2021 and 2022 convertible bonds (refer note 1.2) and the recoverable amount of SIHPL reduced to €182 million, resulting in an impairment loss of €1.6 billion recognised in profit or loss."

https://www.steinhoffinternational.com/downloads/...L-REPORT-2017.pdf

S. 303

Nunja, aus der Finanzgarantie wurde nach SFHG CVA die SIHPL CPU (Contingent Payment Undertaking), welche in der SIHPL Bilanz als Verbindlichkeit (Borrowings) gebucht ist und dies in der SIHL Bilanz ebenfalls tut, was soll sie als Tochter auch anderes machen.

Also Eventualitäten können auch schon echte Verbindlichkeiten darstellen, sind ja auch vom Wert her bekannt.

Bleiben außerhalb der südafrikanischen Zone noch die anderen NV CPU genannten Contingents.

9,18 Mrd € umfassen diese, sind bekannt, aber ihr Lebenslauf ist wesentlich schwieriger zurück zu verfolgen, ich gehe aber mal davon aus, dass ihre Buchung ebenfalls im Stile der SIHPL CPU erfolgte.

Da die SIHPL CPU als solche durch einen südafrikanischen Gerichtsentscheid als nichtig erklärt wurde, hat man nach dem GS als Ersatz die S155 Settlement Note im gleichen Wert zu Null Zins eingeführt.

Dürfte sich also in der SIHL HJ 2022 nicht auswirken, außer man hat sie dort bereits als kurzfristige Verbindlichkeit eingestuft.

Quellen:

SIHL GJ 2021

https://www.steinhoffinternational.com/downloads/...gs%20-%202021.pdf

SIHPL 2020

https://www.steinhoffsettlement.com/media/3535965/...0_7916729.1_.pdf

Angehängte Grafik:

bildschirmfoto_2022-06-05_um_18.jpg (verkleinert auf 50%)

bildschirmfoto_2022-06-05_um_18.jpg (verkleinert auf 50%)

@firewalk: solange der große Fisch nur knabbert, ist doch alles gut. Kann von mir aus auch gerne ein größeres Stück abbeißen, hauptsache er lässt für uns kleine Fische auch noch genug übrig ;)

Ausgehend von 2016, die bereits einige Wertberichtigungen aufgrund von Bilanzmanipulationen enthalten und damit einem Acc.Loss von a Mrd 4 Mrd sind in 2017 weitere ca. 4 Mrd losses entstanden. Davon 3,4 aufgrund von Wertberichtigungen auf Good Will und Brand name sowie Investitionen in equity accounted companies. Hier und in den Folgebilanzen auch sehr gut zu erkennen, dass Mattress aktuell mit nahe Null bewertet ist und damit, wie von Dir mehrfach unterstrichen, das grösste Aufholungspotenzial bietet. Andere Companies, die mittlerweile auch verkauft sind, bieten natürlich keine Wertaufholung mehr. Sicher könnten auch noch Zuschreibungen auf die beiden Peps erfolgen. Wachstum und Gewinnentwicklung würden das rechtfertigen. Inwieweit das allerdings bereits auch in der Position "Assets right of use" enthalten ist, entzieht sich mir. Der Verlust in 2018 entstand überwiegend durch Abschreibungen auf "Investment in equity accounted companies" Nach diesen Abschreibungen dürfte jede Kritik ob einer eventuellen Überbewertung von assets obsolet sein, denn der Restwert ist unbedeutend. Selbst Bud ist zu 100% abgeschrieben, ist aber auch andererseits nun in Pepkor enthalten!?.

In 2019 dann Verlust von 1,8 Mrd, davon 1,2 Zinsaufwand sowie Wertberichtigungen auf Properties, die sich bei Verkauf wahrscheinlich auch so realisieren.

2020 dann Verlust von 2,2 Mrd, da erstmals die Litigation provisions 1,0 gebucht wurden sowie Zinsaufwand 1,2 Mrd.

Loss 2021 dann durch weitere Erhöhung der Provisions und wiederum Zinsaufwand.

Wieder einmal mehr verstärken sich die Vermutungen, dass das negative Eigenkapital spätestens nach Auszahung der Litigation Claims deutlich verbessert, wird, mit IPO mattress deutlich positiv wird und insgesamt nur noch das Problem der hohen Zinsen besteht.

Bezüglich der positiven Gewinnwarnung: Könnte es sein, dass die Tekkie-Einigung Auswirkungen hat? Wenn die Auszahlung an Tekkie bereits erfolgt wäre, würde m.E. kein Grund bestehen, das nicht auch in G+V als "Verbrauch" von Provisions mit positiver Ergebniswirkung bereits gebucht zu haben.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Zudem gab es für den IPO Aufwand laut GB 21 für 21 in Höhe von 21 Mio Euro und 20 immerhin 12 Mio Euro.

Für das Gesamtjahr 22 (läuft bis 30.09.22) werden diese Kostenblöcke nicht mehr anfallen. In Summe ca. 56 Mio Euro weniger im Vergleich zu 21.

Pepcos Gewinn 21 lag bei 155 Mio Euro. Selbst wenn der Gewinn 2022 stagniert, steigt durch den Wegfall der obigen Kosten der Gewinn von 155 Mio auf 211 Mio Euro.

Das ist ein Zuwachs von über 35 %. Darüber berichtet natürlich kein Analyst :)

Auch der Cashflow steigt, weil diese Kosten dauerhaft wegfallen.

Letztes HJ 21 hat die Pepco Group 74,3Mio Euro Nettogewinn erwirtschaftet.

In vier Tagen sehen wir das H2 22 und der Nettogewinn dürfte erheblich über dem Vorjahr liegen.

Bin auch sehr gespannt auf die Nettoverschuldung. Werde mich am 9.6. dann ausführlich melden.

Jogginghose: 7€

T-Shirt: 2,50€

Underwaer: 2€

Sieht ordentlich aus und trägt sich gut. Obwohl es nicht mein erstes Ziel war dort Kunde zu werden, bereue ich es bereits nicht noch mehr gekauft zu haben.

In diesem Sinne freue ich mich über jede weitere Filiale südlich von Berlin.

Optionen

| Boardmail an "HAFX55" |

Wertpapier: Steinhoff International |

Hier auch der Link zum Artikel:

https://www.pressreader.com/south-africa/.../20220210/281964611132618

Moderation

Zeitpunkt: 07.06.22 08:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.06.22 08:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "HAFX55" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 07.06.22 10:07

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unbelegte Aussage.

Zeitpunkt: 07.06.22 10:07

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unbelegte Aussage.

Moderation

Zeitpunkt: 07.06.22 08:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.06.22 08:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "HAFX55" |

Wertpapier: Steinhoff International |