K+S wird unterschätzt

Ein Finanzinvestor müsste entweder eine Garantedividende bekommen, einen guten Rückkaufspreis oder einen abgesicherten Turn-A-Round. Nur wenn ich das meinem Banker erzähle oder anbiete, dann macht der mir auch ein gutes Angebot. Bei K+S fehlt mir die Logik der Zusammenhänge, also ist da mehr faul, als wir glauben können.

" (...)Ich meine, die größte Fehleinschätzung der wohl alle erlegen sind, war, dass man die Jahr für Jahr sinkenden Gewinne

... (automatisch gekürzt) ...

Moderation

Zeitpunkt: 26.01.20 12:03

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, ggf. Link-Einfügen nutzen

Zeitpunkt: 26.01.20 12:03

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, ggf. Link-Einfügen nutzen

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Aber auf jeden Fall !!!

Sowie Kurse um 28 , 23 , 20 jetzt aber ganz bestimmt,

16 , 12 , 10

und freilich 9

ganz bestimmt Kaufkurse waren.

Sie müssen nur den entsprechenden User fragen. Dann werden Sie auch hören, dass sich seit 5 Jahren die HFs ordentlich die Finger an K+S verbrennen werden, und die Kleinaktionäre, die den Kursverfall ganz entspannt zusehen, die Gewinner sein werden. Ganz bestimmt.

Aber wie begründen Sie ihre Annahme? Nur weil der Kurs auf einem 15-Jahrestief notiert? Oder weil K+S lange gebeutelt wurde? Aber warum wurde K+S lange gebeutelt und was hat sich in den letzten 3 Tagen geändert?

Fragen über Fragen die sich einem Laien nicht erschließen .

Wieso nimmst Du nicht FK minus EK

FK sind 6,1 Mrd EK 4,6 Mrd

So das ist ein Minus von 1,5Mrd dann ist da noch ein Goodwill in den Aktiva nehmen wir den mal Raus das sind 0,9 Mrd und buchen gegen EK dann haben wir Worstcase Minus 2,5 Mrd und im Mittel sagen wir 2Mrd Schuldenlast, Goodwill zu 50% abgeschrieben

So nun setzen wir das NA Geschäft mit 2 Mrd dagegen und Canada mit Deinen 2,8 Mrd

Dann bist Du bei grob 14 Euro für das Unternehmen

Ich persönlich finde es übertrieben den Kurs soweit runter zu prügeln

Aber es ist auch nicht clever das NA Geschäft zu verkaufen, da es regelmäßig Cash generiert

Es sollte an die Börse gebracht werden und KS seine Schulden um 1 Mrd reduzieren.

Ein EK Quotienten von 1 sollte ausreichend sein.

Soweit ich weiß will KS die Schulden bis Ende 2020 halbieren

damit hätte man wenigstens noch irgendeinen restwert.

allein schon, weil jedem klar ist, dass damit aber keine kohle für die stabilisierung des rests herreinkommen würde (in den worten des cfo "Nur mit einer soliden Finanzlage könnten wir dann in die Wachstumsphase starten.", zitiert nach https://www.deraktionaer.de/artikel/aktien/...uebergeht-20194973.html ), wird sofort klar, was mit dem investment legacy/bethune angerichtet wurde.

welcher marktteilnehmer hat wohl noch vertrauen, dass das topmanagement es mit dem nächsten geld (egal ob durch eine KE oder einen verkaufserlös oder durch beides) besser hinkriegt?

allein schon deshalb glaube ich, dass personelle konsequenzen unausweichlich sind.

- China / Indien Kalipreisverhandlung (von 290$ auf 280$ und nun wieder 260$?)

- K+S Q4 2019 (-> wurde FCF Ziel gehalten?...)

- Evtl. weitere Informationen zu interessierten Bietern inkl. Preisvorstellungen

- Evtl. weitere Informationen zu Maßnahmen zur Schuldenreduktion (KE?!)

- Erfolg des Wintergeschäfts "abschätzbar"

- ...

Wer jetzt kauft, der muss sich schon sehr sicher sein das die oben genannten Punkte positiv für K+S ausfallen werden.... oder er ist sich sicher, dass die Punkte oben (falls negativ) schon eingepreist sind.

Basis Q3/2019

- Ich denke die Sachanlagen von 7295 Mio € müssen auf 4800 Mio € angepasst werden. 4800 Mio € sind als Summe aus Bethune und NA zu verstehen, Liquidierungswerte versteht sich.

- Die Immateriellen Vermögenswerte von 1023 Mio € vernachlässige ich im Falle einer Zerschlagung komplett.

- Kurzfristige Vermögenswerte werden vollumfänglich berücksichtigt.

In Summe sehe ich also auf der Aktivaseite Anpassungsbedarf i.H.v. ca. 3500 Mio €.

D.h. Die Aktiva würden nach dieser Anpassung noch 7125 Mio € betragen.

Davon sind land- und kurzfristige Schulden i.H.v. 6085 Mio € abzuziehen.

Verbleiben beim EK 1040 Mio €, bzw. die von mir genannte Milliarde. Vor diesem Hintergrund ist das KBV aktuell auch über 1 und nicht so stark unter 1 wie in der von K+S ausgewiesenen Bilanz.

Teilt man nun noch die 1040 Mio durch die 191,4 Mio Aktien lande ich bei einem Kursziel von 5,40 €. Denke in die Richtung wirds auch tendieren. Zumal heute noch nicht mal klar ist, wieviel Bethune wirklich wert ist bzw. welche Qualitätsprobleme nun wirklich vorliegen.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

50000 Euro an den Verleiher abgedrückt (wenns überhaupt so viel wäre), die Speku Steuer drauf bezahlt, bleiben immer noch 1,4 Mio. Euro als Reingewinn übrig. Wenn die Aktienanleger nunmehr Geld verloren haben, wegen Kursverlust, ist mir total Schnuppe. Regierung macht nix, K+S Vorstand reagiert auch nicht, alles super und legal. Zeitgleich natürlich noch einen KO-Optionsschein-Put gekauft und 25000 Euro investiert. Macht nochmal ca. 16.000 Euro Gewinn. Dann noch einen Analysten mit 20000 Euro geschmiert, der am gleichen Tag noch negative Meldung raushaut mit Verkaufsempfehlung, zudem auf hohe Verschuldung hinweist, mit einem Kursziel von 4,50 Euro (so wahrscheinlich, dass Kurs sich um weitaus mehr als 1,00 Euro verbilligt). Und die großen BIG-Player handeln natürlich noch mit viel anderen Größen und das alles legal. Dann nach Zurückkauf beginnt das Spiel wieder von vorne. Die Kursspirale geht immer weiter nach unten.

Ach ja, noch ein Wort zur doch angeblichen so hohen Verschuldung. Die Verschuldungsgrad beträgt bei K+S ca. 140%, heißt Eigenkapitalquote (4,1 Mrd.) gegenüber Fremdkapitalquote(5,8 Mrd.) beträgt 41,58% zu 58,42%.

Nachstehend im Vergleich DAX Unternehmen mit Verschuldungsgrad:

RWE 461% (haben nur Eigenkapital von 18%, Fremdkapital 82%)!!

EON 840%; Deutsche Bank 1907%; Fresenius 268%; Telekom 235%; Wirecard und Siemens 200%; BASF 140%. Nur um ein paar Beispiele zu nennen. Liste könnte man ewig lange fortführen, wo eine Verschuldung bei weitem höher ist, als bei K+S. Also alles "Mache" um hier gezielt über einen gewissen Zeitraum "viel Kohle" zu machen. Momentan haben sich die Hedgefonds eben auf K+S eingeschossen, kommt ja keine Gegenwehr. Morgen ist es ein anderes Unternehmen.

KS setzt Bethune mit 5 Mrd an und die Qualitätsprobleme, sprich das Verklumpen, sei behoben.

Ich habe die Aktiva bis auf den Goodwill nicht verändert und berechnet wie hoch sind die tatsächlichen Schulden und um wieviel müssen sie runter, und wie macht man das möglichst schonend.

Man hätte vor 2 Jahren den Börsengang von Morten Salt platzieren müssen, dann stände KS heute noch über 20 und keiner würde die Verschuldung so "

Damit hätte hier in D auch nur noch begrenzt die Möglichkeit bestanden, die Werke zu subventionieren. Da werden teils völlig verrückte Summen für Pipelines ausgegeben, um den Umweltschützern zu gefallen.

Ich bin zu 100% für Umweltschutz, aber wenn das so kostspielig umgesetzt werden soll, wie sich der Staat das wünscht, muss er auch seinen Beitrag leisten.

Eine Firma kann nicht auf seine Aktionäre zugehen und sagen, bitte investiert Geld und verzichtet auf Rendite und nehmt hohe Verluste in Kauf, weil wir den Umweltschutz sichern müssen. So funktioniert das nirgends auf der Welt. Niemand hat was zu verschenken. Auch die Umweltaktivisten nicht.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Denn das Mortongeschäft ist wohl 2 Mrd wert, auch die BoA setzt 2 Mrd an.

Wenn Du nun für Gesamtamerika 3,7 Mrd ansetzt bleibt für Bethune nur noch 1,7 Mrd und in der Tat dann bist Du bei 5 Euro je Aktie

Das halte ich für zu niedrig, 3,4 Mrd sollte Bethune schon bringen

Dann bist Du bei 10 Euro.

Das halte ich für ein realistisches Kursziel

Egal da auch Bethune vom Kalipreis abhängt ist jedes Kursziel Kaffeesatz lesen

K+S redete mal von einem NPV von 25 Euro für Bethune. Das wären 4,7 Mrd. Euro.

Einen Beleg dafür habe ich bis heute nicht gesehen.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Aber was erwartest Du von einem Land in dem 70% glauben Sozialismus ist besser als Kapitalismus

Obwohl das Experiment DDR nicht funktioniert hat

Egal ich würde den Kasslern wünschen das sie die Kurve noch kriegen.

Es ist ein gutes Unternehmen mit guten bodenständigen Mitarbeitern.

Da irren Sie aber gewaltig! K+S will nicht seine Schulden bis 2020 halbieren, sondern den Verschuldungsgrad gegenüber dem 30.06.2017 halbieren.

Die Nettofinanzverbindlichkeit betrug 3.745.000 Mio. per 30.06.2017. Das EBITDA 312 Mio. Nun könnte man rechnen: 3.745.000 Mio / 312 Mio = Verschuldungsgrad = 12. Das stimmt aber leider nicht, weil K+S mit dem LTM (letzten zwölf Monaten) rechnet. Ein Blick in den Abschluss zu 30.06.2017 zeigt weist einen Verschuldungsgrad von 8,1 aus.

Diese Kennziffer müsste also auf rd. 4 sinken.

Aber vorsichtig. Der Kick liegt im EBITDA. Obwohl sich die absoluten Schulden von 3.745.000 Mio bis zum 31.12.2018 auf 4.141.000 Mio erhöht haben, beträgt der Verschuldungsgrad "nur" noch 7,3; was allein am EBITDA liegt. (vgl. Geschäftsbericht 2018, S. 244)

Eine Halbierung der Nettoverschulden bis zum 31.12.2020 würde einer Tilgung in Höhe von 2,2 Mrd. bedeuten.

Ein bissel Verwirrend hierzu die Aussagen zum Verschuldungsgrad im HJ Bericht 2019:

" (...) Der Verschuldungsgrad (Nettofinanzverbindlichkeiten/EBITDA) konnte seit dem 31. Dezember 2018 vom 5,3-fachen auf das 4,4-fache zum 30. Juni 2019 weiter deutlich reduziert werden. Somit befinden wir uns auf einem guten Weg, den Verschuldungsgrad gegenüber dem 1. Halbjahr 2017 (5,6-fach) wie beabsichtigt bis Ende 2020 zu halbieren. (...).

Warum verwirrend?

In GB 2018 lesen wir auf Seite 244: Verschuldungsgrad (Nettoverschuldung/EBITDA) = 7,3

Wir lesen im GB 2018 nicht Verschuldungsgrad (Nettofinanzverbindlichkeiten/EBITDA) = 5,3

Weiter wird im HJ Bericht 2019 geschrieben:

" (...) Somit befinden wir uns auf einem guten Weg, den Verschuldungsgrad gegenüber dem 1. Halbjahr 2017 (5,6-fach) wie beabsichtigt bis Ende 2020 zu halbieren. (...)."

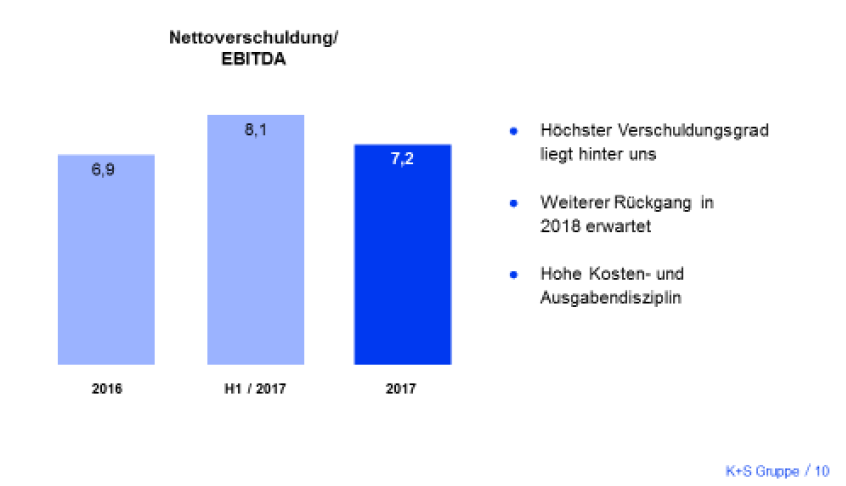

Die Kennziffer 5,6 verwirrt erneut, da auf der Pressekonferenz zum zum 31.12.2017, mithin also 15. März 2018 auf Seite 11 noch von 8,1 als Referenzgröße gesprochen wurde und eben nicht 5,6 wir vor einem halben Jahr. Hat da jemand den Überblick verloren?!

" (...) Im Rahmen unserer Strategie 2030 haben wir uns als Ziel gesetzt, den Verschuldungsgrad also das Verhältnis von Nettoverschuldung zum EBITDA bis 2020 zu halbieren. Als Ausgangspunkt gilt der Verschuldungsgrad zum Ende des ersten Halb-jahres 2017, der damals bei dem 8,1-fachen des EBITDA lag (...)"

Quelle: https://www.kpluss.com/de-de/.pdf/2018/bpk-rede-lohr.pdf

Angehängte Grafik:

screenshot_(783).png (verkleinert auf 60%)

screenshot_(783).png (verkleinert auf 60%)

Mich wundert auch, dass sich kein Hedgefonds einkauft und Druck aufs Management ausübt... Den Cashflow kann man doch relativ schnell erhöhen:

1) Kostendisziplin (nur notwendige Neubesetzungen (d.h. allgemeiner Personalabbau), teure Werke zurückfahren/schließen, Lieferanten drücken, Aufsichtsrat zeitnah verkleinern usw.

2) Investitionsdisziplin

2015 wollte PCS noch 41 EUR pro Aktie zahlen... unfassbar...

es gab ja mal den netten key performance indicator EBIT 1: 250 mio. angestrebt für 2020 (https://www.handelsblatt.com/unternehmen/energie/...YEglFhNn0wL-ap2).

seit der neuordnung der geschäftsbereiche 2019: keine ahnung, was daraus geworden ist (im übrigen: kann man sich in einer vergleichbaren situation bei einem anderen unternehmen nicht so recht vorstellen)

ich gehe mal davon aus, dass das ziel verfehlt wurde.

theoretisch ist zwar auch denkbar, dass es geschafft oder sogar übererfüllt wurde und man sich nur nicht so leicht in die karten gucken lassen will von potentiellen filetierern (nach dem motto: wenn wir das mit fakten untermauern, dass unser salz mehr als die MK wert ist, dann werden wir sofort feindlich geschluckt) ... aber da die beste verteidigungsstrategie gegen eine unerwünschte übernahme ein hoher aktienkurs ist, befürchte ich eher, dass man die publikation eines ebit 1 der salzabteilung (sowieso eine nur begrenzt aussagefähige Ziffer, wenngleich besser als gar nix oder nur umsatz) zurückgezogen hat, um das unternehmen und das management nicht noch weiter unter druck zu setzen.

womit ich dann auch mit der spekulation auf satte verkaufserlöse erstmal eher vorsichtig wäre .

Um aber das Ziel zu erreichen muss durch Verkauf eine Mrd generiert werden.

Denn das EBIDA wächst nicht schnell genug

Merke: Man kann sich auch zu Tode sanieren!