Medigene - Sachliche und fachliche Beiträge

Seite 512 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.419.269 |

| Forum: | Börse | Leser heute: | 1.687 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 510 | 511 | | 513 | 514 | ... 802 > | ||||

Vielleicht legen wir diese Woche die 6. Woche in Folge einen grünen Candlestick auf Wochenbasis hin. Das gab es seit > 5 Jahren nicht mehr. (Ich glaube mehr als 4 grüne Wochen in Folge gab es in den letzten 5 Jahren nicht)... ==> vielleicht endlich mal ein andauernder positiver Trend?

Aber schön vorläufig ist immer gut. Vielleicht möchte Medigene einfach etwas Schwung aufnehmen.

Veregenumsatz: 1,53Mio. Wert liegt deutlich über dem Durchschnitt der anderen 3 Quartale in 2014

Umsatz sontiges Geschäft: 3,9 Mio. Hier spielt der Sondereffekt rein ohne den wir bei 1,2 Mio liegen würde, was ziemlich genau dem Durschschnitt der übrigen Quartale entspricht. Aber immerhin.

EBITDA: immerhin mit 1,2Mio deutlich positiv wie auch das Betriebsergebnis mit ca. 1Mio.

Der Jahresüberschuss ist mit knapp -0,2Mio negativ. Das liegt vor allem am Schwachen € und der daraus resultierenden Neubewertung der Verbindlichkeit in USD durch den Eligardverkauf. Das ist nicht cashwirksam. Da wird es in Q1 noch einmal deutliche Verluste geben. Die können uns aber egal sein. Wichtig ist die Rechnung bis zum EBIT! Und hier sind die 2,7Mio natürlich ein voller Erfolg.

Aber. Und es gibt immer ein Aber. Ich hätte dazu ebenfalls eine Adnoc Mitteilung erwartet. Egal! Medigene hat mich heute mal positiv überrascht und das muss man auch einmal genießen!

Die 16,6 Mio Cash per Ende September könnten also sogar noch einmal etwas gestiegen sein. Kann aber auch sein, dass die 2,7 Mio Als Forderung zum 31.12. noch nicht beglichen sind. Mich würde allerdings mal interessieren was den Meilenstein ausgelöst hat? Genauso wie die Verteilung der Umsätze Veregen.

Wenn hier alles gut läuft werden wir in 2015 noch einmal höhere Erlöse und damit mehr Deckungsbeitrag sehen.

aber Achtung da ist noch der Ausblick auf 2015 der uns Medigene schuldig geblieben ist wie 4 Investors richtig erwähnt

http://www.4investors.de/php_fe/...sektion=stock&ID=90215#ref=rss

deshalb auf ein Neues ...es darf weiter spekuliert werden!

Dazu die Immuntherapie-Phantasie, wenn hier mal ein Deal kommt!

Ich bleibe optimistisch für die weitere Kursentwicklung.

Nur meine Meinung - Keine Handelsempfehlung.

09:40 - 10:05

Nutzung der Macht der T-Zellen für die Krebsbehandlung

Prof. Dr. Dolores J. Schendel

Geschäftsführerin, Medigene Immunotherapies GmbH, Martinsried /München

http://www.bayern-innovativ.de/fls2015/pharma

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

haben sie jetzt schon mal hinsichtlich der zahlen 2014 gemacht....

ein guter anfang...

gruß

mehdi

Das Einzige was einigermaßen zu prognistizieren ist sind die Veregenumsätze. Aber auch hier ist Q4 ein kleiner Ausreißer. Es bleibt also abzuwarten woher die Umsätze kommen. Sicher sind ein paar Meilensteine geflossen. ICh glaube mich zu errinnern das in UK ein ganz guter Deal geglückt ist und in Italien sicher wird auch ein bissle was geflossen sein.

Somit sind also die reinen Lizenzumsätze in Q4 sehr wahrscheinlich gar nicht wirklich berauschend gewesen. Immerhin kommen in 2015 neue Märkte hinzu und die Chance auf weiter steigende Veregenumsätze ist gegeben. Mit viel mehr als 6Mio rechne ich allerdings nicht. Aber immerhin, dass ist eben Brot und Buttergeschäft und die Organisation die Medigene rund um das Thema Veregn aufbaut bildet die Grundlage für spätere Vermarktungen bzw. späteres Produktgeschäft. Daher bin ich auch stark dafür, diesen Teil nicht zu versilbern, denn die Organisation kann das Know How gut gebrauchen.

Die Einmalzahlung (2,7Mio) sind irgendwie vom Himmel gefallen und ein schöner Effekt aber fortschreiben kann man den nicht. Ansonsten hängen sowohl Endo als auch Rhudex fest und werden vorerst nicht weiter entwickelt. Sollten hier die anviesierten Studien in 2015 starten werte ich das als großen Erfolg. Sollten daraus weitere Meilensteine resultieren ist das toll, aber rechnen würde ich damit nicht.

Bei den sonstig. betriebl. Erträgen ohne Meilenstein lagen wir mit 1,2 Mio für Q4 voll im Bereich des Üblichen. Hier darf man nicht vergessen, dass ca. 600T€ aus der Abgrenzung des Eligard Deals kommen und der Rest aus Endo, Rhudex evtl. und ganz wichtig, Fördergeldern aus dem m4 Forschungscluster. Und wenn man berücksichtigt das da sicherlich einiges kommt, wird deutlich, dass die Erträge aus der EndoTAG Partnerschaft etwas nachgelassen haben. Und das werden sie wohl planmäßig auch in 2015 tun. Solange es da nicht weiter geht, kann auch nur wenig verrechnet werden. Und Syncore steht aktuell etwas mit dem Rücken zur Wand. Der Patenteinspruch von Celgene wird wohl den Start der PhaseIII weiter aufhalten.

Wichtig ist, dass es der Immuntherapie einen Fortschritt gibt. Und im Idealfall ist in 2015 bereits ein Partnerschaft drin. Dann können hier die Sektkorken knallen.

Und die Randthemen AAVLP, Catherex, Immunocore gibt es ja auch noch.

Zugegeben Medigene hat mich dieses Mal positiv überrascht, aber eine Schwalbe macht noch keinen Frühling. Und um weiter auf den grünn Alleen zu wandeln braucht es noch ein paar kleine Bausteinchen! Es darf aber weiter spekuliert werden.

den wert von endo habe ich eigentlich in meiner bewertung so nicht berücksichtigt.

der meilenstein müsste mit dem start der p III in zusammenhang stehen....

gruß

mehdi

Optionen

| Boardmail an "Huutsch" |

Wertpapier: Medigene AG |

Ein Anstieg kam in dieser Woche bedingt durch gute Nachrichten. SO wünscht man sich das. Davon gerne mehr. Die Zahlen werden wohl kaum noch Schwung bringen, aber vielleicht ein Ausblick.

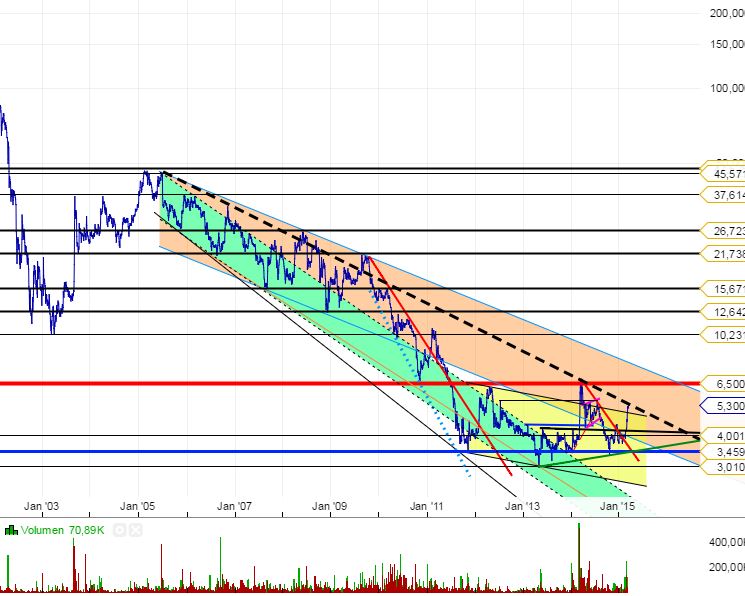

Wird der der Widerstand bei 5,5/6,0 € / 5-10 Chartbild endet eine 4 Jährige Bodenbildung .

Kursziel 7

Optionen

| Boardmail an "Huutsch" |

Wertpapier: Medigene AG |

als erster Anlaufpunkt plausibel und mit noch viel Luft nach Oben (Was spricht Charttechnisch im zweiten Schritt zum Beispiel gegen eine Erholung bis zur 15-fachen Bewertung (aus 2002 == 75€), wie der Aktionär VOR EINEM Jahr im Vergleich zu US-Unternehmen meinte?)

Meine Meinung - KEINE Handelsempfehlung!

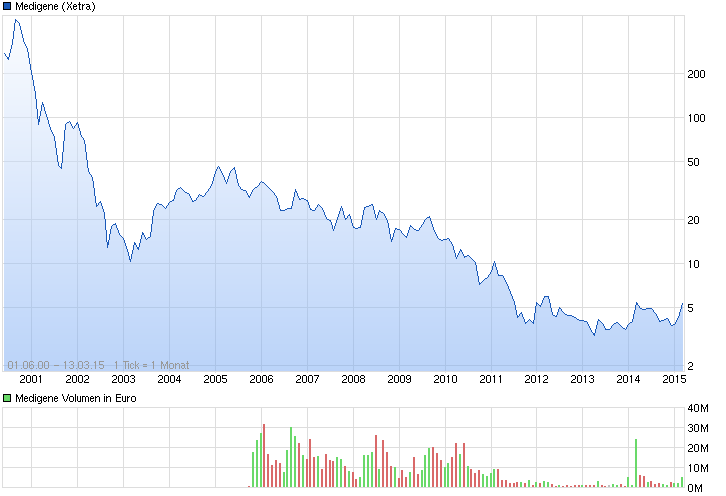

Angehängte Grafik:

chart_all_medigene-2.png (verkleinert auf 70%)

chart_all_medigene-2.png (verkleinert auf 70%)

1. Moderator zitiert die PR -- da kann nicht viel schief gehen - OK

2. selten gezeigt -- (da sollte er sich mal vorher schlau machen !)

3. nicht typisch Biotech - dafür sind die Ausschläge zu gering

4. oder doch - dieses Auf und Ab

5. aber doch wie der sonstige Markt ... im Oktober waren alle unten (nix vom Diapepp277 Drama gehört?)

6. oder vielleicht ist es doch typisch - jede Meldung oder Auflösung einer Partnerschaft zeigt ein Auf und Ab ...

7. oder doch nicht hier im September - aber doch bei dem Kursniveau 2 Euro (er hat es gemerkt)

8. jedenfalls nicht so hoch wie die alten Hochs (hätte er mal einen anderen Zeitraum gewählt wüsste er es besser ...)

.... Also KEINE Handelsempfehlung, nur nach diesen Chart-Deutern (ausser Richys natürlich - aber der ist sowieso unvergleichlich!)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_13.jpg (verkleinert auf 68%)

mdg_13.jpg (verkleinert auf 68%)

bleibt also tatsächlich die Unbekannte X , da setz ich mal vosichtigerweise die Hälfte eines IPO Werts von Immunocore ein, weiterrechnen kann jeder selbst!

aber Vorsicht dem entgegen steht der Wert den Medigene für Trianta bezahlt hat und der ist doch gelinde gesagt überaus günstig gewesen.

die Frage ist also: hat Medigene mit dem Deal Trianta tatsächlich einen Ersatz für die schlecht verdealte mtcr Plattform gefunden oder war es bloss ein Verlegenheitsdeal um das Fiasko rund um Immunocore vergessen zu machen?

der Wert X bleibt wohl bis zum ersten möglichen Deal für die Immuntherapien weiter eine Unbekannte.

nur meine Einschätzung

Schwieriger finde ich die Bewertung des Schlingerkurses der Medigene von der Drug discovery und dem in die Klinik bringen von Uni-Erfindungen, über das Einlizensieren und durch die Zulassung bringen von gescheiterten Produkten / Ergebnissen von Forschungsinstitutionen, dem Aufbau und der Distribution via komplexer Partnerschaften bis hin zur Option auf einen eigenen Vertrieb und der Übernahme und dem Ausschlachten fortgeschrittener aber unterfinanzierter Firmen (NeuroVir, Avidex) in Richtung auf echte Blockbuster-Kandidaten -- über das Verschenken und die uneigennützige Finanzierung von Start-ups (Adaptimmune, Immunocore, Catherex, Aettis) in den eigentlichen Innovationen -- nun zurück zur Präklinik und "Franchise" in der hämatologischen Immunonkologie (Trianta).

Wo bleibt da das eigene Profil, die Vision, die Philosophie?

Ist es das einzigartige Durchhalten trotz massiver Anhäufung von Managementversagen?

Oder ist die Medigene AG der Vorläufer eines superschlanken, weltumspannenden Biotech-Konzerns mit allem und jedem Super-Medikament ohne eigene Entwicklung, Zulassung, Herstellung und Vertrieb?

Nette Vorstellung, nur leider fehlte dazu bislang sowohl das kurzfristige als auch das nachhaltige Geldverdienen mit entsprechender Steigerung nicht nur der Umsätze sondern der Profite -- aber dies scheint sich nun unter PLD ja gerade ganz langsam zu verändern.

Wenn dieses Vorgehen zunächst zur Deckung der laufenden Kosten und Forschungsausgaben reichen sollte, wäre die Medigene vielleicht bald wieder ein deutscher Biotech Börsenstar mit einem eigenen, noch erfolgreicheren, dritten Weg zwischen Dienstleister alà Evotec und Plattformentwickler alà Morphosys. Die deutsche Celgene?

Meine Meinung - KEINE Handlungsempfehlung.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Medigene AG |

Auch wenn es diesmal eine angenehme 2,7 Millionen Euro Meilensteinzahlung war, Überraschungen liebt die Börse und speziell der institutionelle Anleger nicht.

Ohne den Wiedereinstieg von Grossanlegern werden aber Kurse jenseits der 50 Euro - ohne konkrete Erfolgsnachweise und trotz eines verstärkten Auslandsinteresses - schwer zu etablieren sein.

Auch jahrelange Aussagen über xx % Anteil an Immunocore, die nach dem Bekanntwerden der ersten 3 Multimillionen Deals plötzlich faktisch auf unter 3% schrumpfen ( http://www.medigene.de/unternehmen/beteiligungen/immunocore-ltd ), tragen nicht zum Anlegervertrauen bei.

Insbesondere auf die Termineinhaltung bezüglich des Starts von klinischen Studien scheint unter FM als CEO seit einigen Jahren bei Medigene keinerlei Verlass mehr zu sein - bislang konnte man es vielleicht auf Partner oder Zulassungsbehörden schieben, aber bei den eigenen DC-Studien fängt die Verschiebung nun trotz Zulassung seit Dezember wohl schon wieder an. Angesichts der langen Laufzeiten dieser eigenen Studien und des massiven Ausbaus mit immer schnelleren Zulassungsmöglichkeiten bei den US-Konkurrenten, ein Unding. Hier muss auch die bislang unbefleckte CSO liefern, was sie ankündigt.

Meine Meinung - KEINE Handelsempfehlung.