Medigene - Sachliche und fachliche Beiträge

Seite 454 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:38 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.467.759 |

| Forum: | Börse | Leser heute: | 2.080 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 452 | 453 | | 455 | 456 | ... 802 > | ||||

Ausblick:

Eine präklinische Langzeitstudie in Kooperation mit der Pennsylvania State University, welche den Langzeitschutz gegen die Infektion von verschiedenen HPV-Typen zeigen soll, wurde abgeschlossen. Erste präklinische Daten weisen auf einen erfolgreichen Schutz bei einigen wichtigen Subtypen von HPV-Viren hin. Die Endergebnisse der Studie befinden sich in der Auswertung.

sollte man evtl auch für HV als Frage einplanen..

bei Krebs auf der gleichen Seite.

Von wegen Dilettanten - die sieht man vermutlich eher in den Aktionärskreisen.

Meine Meinung - KEINE Empfehlung.

Wahrscheinlich ist es der Leitung zu teuer, anständige Juristen anzuheuern, die in der Lage sind, wasserdichte Verträge aufzusetzen und abzuschließen....

Und auch IR bedarf wohl noch einiger Nachhilfestunden!

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Homepage.

http://www.medigene.de/presse-investoren/kapitalerhoehung-2014

Keine Empfehlung.

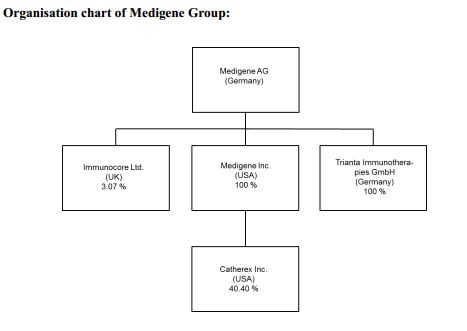

Die ruckartige Wandlung der I-Shares erklärt sich vielleicht dadurch, dass sie sonst gar nicht gewusst hätten wie sie die Beteiligung an I hätten benennen sollen...

In so einem Prospekt zu mauscheln/ähm, sich unklar auszudrücken, wäre wohl fatal. Also schnell mal geordnete 3,07% herstellen

(Seite 6)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_organi_prospekt_30.jpg

mdg_organi_prospekt_30.jpg

pro Stück neuer Aktie / Wandelanleihe werden - aber auch eine umso erfolgreichere KE für die Medigene und ihre Aktionäre.

Bin gespannt, ob und mit welchen Meldungen Medigene dies in den nächsten 14 Tagen erreichen könnte.

Meine Meinung - KEINE Handelsempfehlung.

Optionen

| Boardmail an "ecki" |

Wertpapier: Medigene AG |

Meine Meinung - KEINE Empfehlung.

"Der marktnahe Bezugspreis und das Bezugsrecht halte die Verwässerung in Grenzen. Der Finanzierungsdeal sei positiv, dieser sichere die Finanzierung des Konzerns über das zweite Quartal 2015 hinaus "

http://www.wallstreet-online.de/nachricht/...gzeit-ansprechen-deutsch

Wilex ... Mesupron (versus Endotag)

http://www.ariva.de/news/...nzvereinbarung-fuer-MESUPRON-R-ab-5084930

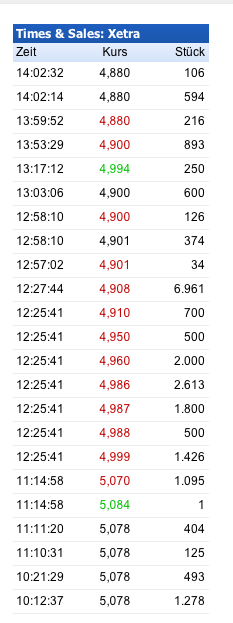

Wer bei Medigene ohne Limit verkauft, ist wg. der grossen Spannen und der freundlichen Marktmacher der DZ-Bank der Gekniffene ... oder

ein Stop-Loss Fischer, der dann zum Nachteil, der Leute mit zu engem Stopp-Loss so agiert. Aber ich glaube, ich wiederhole mich ...

Meine Meinung - KEINE Empfehlung.

Angehängte Grafik:

mdg-30.png

mdg-30.png

Meine Meinung - KEINE Empfehlung.

1. Die Immuncoerebeteiligung ist gekappt. Schön dass sie erst nach ein Paar Jahren damit ausrücken.

2. Die Vorstände „verdienen“ 1mill/Jahr ( Anmerkung ein Oberarzt in der Chirurgie der nicht weniger studiert hat verdient 90 000/J dafür operiert er 60h/Woche und hat Dienst jede 2te WE) der Aufsichtsrat verdient ca1/4 mill./jahr. Das wäre OK wenn sie eine Firma leiten, die ordentliche Gewinne schreibt.

3. Der Vorstand hat vor wenigen Wochen an der HV über „mehrere Finanzierungsoptionen“ gesprochen. Hatte aber offensichtlich nur das erneute Geldsammeln von der Altaktionäre. Ein Investor aus der Bigpharma wollte offensichtlich nicht in einem so defizitären Unternehmen investieren.

1 2 und 3 tragen nicht gerade für ein vertrauensvoller Umgang mit der Anteilseigner bei.

4. Die Triadatechnologie mag gut sein, ( das kann ich nicht beurteilen) aber es muss jetzt eine neue „Fabriklabor“ aufgebaut werden die Zellen herstellt die für Anwendungen an Menschen zugelassen werden müssen. Dies ist mit einem erheblichen Zeit- und Finanzaufwand verbunden. Dies wird offensichtlich nicht die letzte KE sein. Ich vermisse auch eine klare Strategie des Vorstandes, dass er und sagt wo wir hin wollen, wann wir dahin kommen und was es insgesamt kosten wird.

5. Die Medigene hat bis jetzt mehr als 300mill Euro von der Aktionären eingenommen und Werte für ??? geschaffen. Wieso soll diesmal anders werden? Entschuldigung aber die Veregen Gewinne werden nicht mal reichen um allein den Vorstandvorsitzende zu bezahlen.

Insgesamt drängt sich den Eindruck dass die Aktionäre die Dummen sind, die das Risiko voll tragen wenn es schief geht und sich ganz hinten anstellen wenn es was zum Verteilen gibt ( wenn überhaupt in 5 Jahren oder..)..

Ich stelle mich immer in solchen Fällen die Frage, was ich gemacht hätte wenn ich 100% der Aktien besitzen würde. Fragen sie sich auch?

Optionen

| Boardmail an "stroganov" |

Wertpapier: Medigene AG |

kauft in Summe für mehr als 150 Millionen Dollar den Genspezialisten PreGenEng auf. PreGenEng ist auch Partner von Cellectis S.A. (s. deren Pfizer-Deal).

Wenn man so ernsthaft mitspielen will, wie im KE-Prospekt der Markt und die Mitbewerber ala BlueBird Bio und Cellectis beschrieben werden, sollte Medigene m.E. dringend bei Prof. Erdmann in Berlin anklopfen, solange da noch etwas einzukaufen ist. http://www.biotechnologie.de/BIO/Navigation/DE/...men+Gene+ausknipsen

Meine Meinung - KEINE Handelsempfehlung.

grundsätzliches Verständnisproblem zu dem Thema Wandelanleihen:

Wenn ich mir den Emissionsprospekt anschaue verstehe ich folgendes:

Ich kaufe eine Anleihe für 1 € habe nach 45 Tagen die Möglichkeit diese in eine Stückaktie zu wandeln. Sofern der Kurs nicht fällt kann ich diese dann für rund 5€ verkaufen.

(Oder wie habe ich den Wandlungspreis zu verstehen?)

Somit hätte ich einen Gewinn von 500% :-))

Gleichzeitig, wenn das alle machen, werden wir dann ein Stammkapital von 26 Mio Aktien haben, somit mal eben verdoppelt…

Ich gehe jetzt mal stark davon aus, dass ich mich irre, oder???

- nullschimmer -

Den Frust teilen wohl alle Altaktionäre, nur zu

1) die Immunocore-Beteilung war gedeckelt und ist jetzt nicht mehr()

2) die genauen Zahlen im JA

( http://www.medigene.de/presse-investoren/...entationen/finanzberichte )

- Gewinne für Aktionäre wird es zunächst nur bei steigenden Kursen geben können

3) das Interesse von Big-Pharma wird sich noch beweisen können, vielleicht schon bei den eventuell nicht von Altaktionären gezeichneten Anteilen der KE - Und durch diese KE sind weitere KE-Massnahmen jetzt stark beschränkt - was abert andere Finanzierungsoptionen des CFO nicht ausschliesst.

(siehe KE-Prospekt http://www.medigene.de/presse-investoren/kapitalerhoehung-2014 ).

4) die Strategie findet sich im Prospekt und zusammengefasst hier http://www.medigene.de/unternehmen/unternehmensstrategie

5) Gut analysiert aber warum sollte es nicht anders ausgehen?

Meine Antwort: ich hätte Immunocore-Beteilung auf jeden Fall behalten.

@believer09 zum Handel mit den Bezugsrechten - da hast Du falsch kalkuliert, den wird es nicht geben. (siehe KE-Prospekt und hier http://www.medigene.de/presse-investoren/news/...rebs-immuntherapie-p )

Meine Meinung - KEINE Empfehlung.

Lies doch nochmal genauer nach.

-

believer.... Es findet kein Handel der BZR statt !

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |