Medigene - Sachliche und fachliche Beiträge

Seite 445 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.452.682 |

| Forum: | Börse | Leser heute: | 1.487 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 443 | 444 | | 446 | 447 | ... 802 > | ||||

Dabei wird wohl das nicht verschreibungspflichtige Medikament eine immer größere Bedeutung gewinnen.

Nestle könnte neben "Oracea" (oder ähnlicher Name) auch Veregen weltweit vertreiben. Das wär doch eine Ansage!

Für Medigene war dieses Thema ja angeblich der Anstoss zum Königsmord (oder sagen wir Hintergrund der CEO-Dolchstoss-Legende, denn gelebt hat der vorherige CEO ja weiterhin ganz gut) durch FM - zumindest so ein Zitat damals:

„Schon nach zwei Tagen war mir klar“, sagt er heute, „dass sich mit diesen Medikamenten gegen Hautkrankheiten der Aufbau einer eigenen Marketing- und Vertriebsorganisation auch auf lange Sicht nicht lohnen würde.“

Quelle Wirtschaftswoche März 2010

Manche wären vielleicht schon froh, wenn Medigene heute weiterhin um die 20 Euro "dümpeln" würde und bei den zitierten Börsengangskursen von 120 Euro (heute also rund 500 Euro pro Aktie), würde ich mein Häufchen vermutlich auch wieder mit anderen teilen.

Meine Meinung - KEINE Empfehlung.

dass sich für Medigene die Eigenvermarktung nicht lohnt ist nicht primär der Werthaltigkeit von Oracea und Veregen geschuldet, vielmehr ist es die Einsicht dass einem kleinen Biotech die Durschlagskraft am Markt fehlt..diese Einsicht kam zwar spät aber war wohl dennoch richtig.

Beispiel: Biofrontera

auch dieses Unternehmen tut sich schwer am Markt und es wird wohl länger dauern das in der Wirksamkeit unterlegene Produkt Metvix vertrieben durch Galderma am Markt durchzusetzen.

Eine Prognose bezüglich Meilensteine wage ich nicht zu stellen...Schade wurde kein Meilenstein bezüglich Weitergabe an einen anderen Partner oder bei einem entsprechenden Deal vereinbart.( evt Strafzahlung)...oder doch?

der Deal zwischen Galderma und Nestlé ist ja noch nicht in trockenen Tüchern..es feht das OK der Behörden.

bei Oracea ist zu bedenken dass z.b. die Zulassung für Deutschland 2009 und für die Schweiz z.b. erst 2012 erteilt wurde

Andererseits hat die USA ein Generika vorläufig zugelassen!

Es bleibt also spannend

Denn Nestle hat sich den Galderma Deal einige MRD $ kosten lassen und dabei ist Oracea eines der Spitzenprodukte im Portfuelio des Unternehmens!!

Die Idee von Mathias Dutzende Vertriebspartner für Veregen hereinzuholen ist zwar verlockend. Vergessen wir aber nicht die vielen Flops die dabei passieren.

- Anlaufprobleme in den USA (Ständiger Wechsel des Partners und damit Verzögerungen... bis hin zu Verschleppung offener hoher Meilensteinzahlungen.

- Anlaufschwierigkeiten in Deutschland. Abbot verkauft nur an Frauenärzte. Wer hätte das gedacht. 3 Jahre Zeit verschleppt

- Noch immer kein Start in Frankreich, Partner wurde schon vor einer Ewigkeit präsentiert (gibts den überhaupt noch??)

Uns so geht die Geschichte weiter.

Da passen die jeweiligen Verträge nicht die den Partner in die Pflicht nehmen. Da sind die Partner nicht kompetent usw.

Matthias hat für mich schon in vielen Bereichen wenig überzeugt.

Er wird international nicht gerade als Vertragspartner mit Handschlagqualität wahrgenommen.

Verpartnert wurde Veregen für Deutschland an Solvay ! (29.09.2009 vermeldet )

http://www.medigene.de/presse-investoren/news/...olvay-zur-vermarktun

Solvay ist aber am gleichen Tag (oder schon am Vortag..) von Abbott gekauft worden !

http://www.handelsblatt.com/unternehmen/industrie/...vay/3268524.html

Natürlich sollte man davon ausgehen, dass Abbott das bewusst gemacht hat. Trotzdem war das schon damals ein recht seltsamer Vorgang...

--

In Frankreich ist Veregen schon länger im Stadium der Preis-/Erstattungsverhandlungen.

Schwer zu beurteilen wer da was verschleppt. Der Partner wird's wird es vermutlich nicht sein. (Aber wirklich sehr ärgerlich !)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

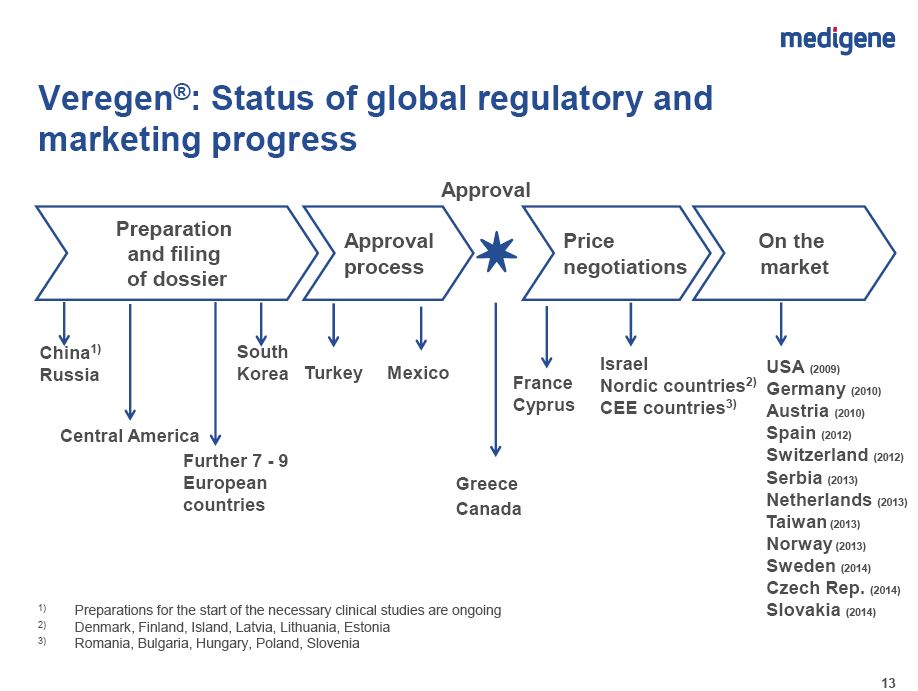

Angehängte Grafik:

mdg_veregentabelle_aus_aprilpraesentation2014.jpg (verkleinert auf 55%)

mdg_veregentabelle_aus_aprilpraesentation2014.jpg (verkleinert auf 55%)

Veregen ging an Solvay Arzneimittel GmbH (Deutschland).

Von Abbott übernommen wurde die Mutter Solvay Pharmaceuticals.

Markteinführung in D erfolgte am 01.03.2010 durch Solvay Arzneimittel GmbH D.

Da wurde also offenbar vorübergehend der Name beibehalten, aber als Tochtergesellschaft wechselte der Name dann auch irgendwann in "Abbott"

-

Am 05.12.2013 (Abbott-Taurus) hatte ich irgendwo geschrieben:

"Veregen wurde in 09/2009 an Solvay Deutschland verpartnert.

Noch im gleichen Monat wurde die Übernahme von Solvay durch Abbott bekannt gegeben.

Schon damals stellte sich die Frage ob das MDG bei Vertragsabschluß schon gewußt hatte oder nicht..

Nun kann man wohl davon ausgehen, dass Abbott in den letzten 3,5 Jahren (seit Markteinführung) nicht wirklich viel gerissen hat im Veregen-Deutschland-Vertrieb.

Ich erspare mir Spekulationen darüber ob das so war/warum das so war.

Das Ganze erinnert stark an die Historie in den USA... Bradley => Nycomed/Fougera => Sandoz/Novartis

Dazu noch die Partnerwechsel in Spanien und Südkorea,

kein Fortgang in China

div.Markteintritte verzögern sich

aber Hey, Veregen ist unser Produkt am Markt, also feiern wir doch, dass es jetzt auch über Dermatologen vertrieben wird. Wie konnte man denn auch vorher auf sowas kommen .... ?? lol "

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Meine Meinung - Keine Handelsempfehlung.

Ein Überblick über die bereits laufenenden Studien von Adaptimmune

http://www.adaptimmune.com/clinical-trials/

Leider wissen wir auch hier nicht, wie hoch die bei Ausgründung von Adaptimmune vereinbarten Lizenzbeträge für Medigene sind. Es gibt also was zu fragen auf der Hauptversammelung am 14-ten August.

Meine Meinung - KEINE Empfehlung.

demnach hat Adaptimmune sich GalaxoSmith-Kline aus fünf potentiellen Partnern aussuchen können, da diese die beste Zusammenarbeit versprachen.

Interessant auch das Recht für Novartis die Onkologieprodukte für GlaxoSmith-Kline zu vermarkten, da Novartis ja auch Pioneer bezüglich der CAR-T Immunotherapie von Carl June an der University of Pennsylvania ist und Adaptimmune bis dahin eine enge Zusammenarbeit mit Carl June pflegte bzw. von ihm gesponsert wurde (z.B. abgeschlossener HIV-Versuch).

Da geht doch was!

Meine Meinung - KEINE Empfehlung.

Medigene / Adaptimmune Hintergrund - auch tun sich alle schwer mit den Details des Deals und missverstehen Targets als Ziele für Meilensteine. Gemeint sind TCR-Targets / Zielantigene / Indikationen ...

Meine Meinung - KEINE Empfehlung.

intressant Adaptimmune konnte aus 5 Big Pharmas auswählen!

das ist doch ein Ding

für Medigene ändert sich natürlich im Moment an der Bewertung nichts. Solange Immunocore das die Technologie an Adaptimmune auslizenziert hat, nicht börsennotiert ist kann Medigene bewertungsmässig nicht profitieren. Zwar wissen wir um den insgeheimen Schatz doch im Moment liegt er noch sicher verwahrt tief im Tresor.

Im Moment wartet die Börse was sich bei der Medigene Aquisition Trianta in nächster Zeit tut. Jedesmal wenn andere Bios die im selben Teich fischen einen Deal vermelden ist die Entäuschung gross dass es nicht aus der Ecke von Trianta (Medigene) kommt.

Leider tickt die Börse in etwa so...meine Meinung

Die Pressemitteilung von GalaxoSmithKline selbst steht dazu immer noch aus. Bin gespannt was da mitgeteilt wird.

Meine Meinung - KEINE Empfehlung.

und endgültig aus meinem Depot. Hoffnung

auf einen grünen Tag kann ich mir wohl

abschminken....was für ein Reinfall !

Wenn ein Aktionär -wie ich- mehr als 40 Euro als Minimum für eine Marktkapitalisierung von rund 500 Millionen fordert, dann müsste es schon ein verdammt heisses Eisen wie "Heilung von Krebs" oder ähnlich sein und die Ausgründungen in diesem Bereich wohl mehr als 1 Milliarde im letzten Jahr an Deals gemacht haben - HoHoHo - oder?

Oh Wunder ... so was gibt es

http://www.adaptimmune.com/company-news/...ovel-cell-based-therapies/

http://www.immunocore.com/partnering/collaborations/

- allerdings nicht oft.

Meine Meinung - KEINE Empfehlung.

bedauernswert gering.

Was wollen die Genossen mehr, irgendwer wird schon verkaufen und ihnen die Kosten ersparen ...

Meine Meinung, Keine Empfehlung.

dass Medigene am Erfolg von Adaptimmune partizipiert mag wohl stimmen aber der Umfang wird wohl sehr begrenzt sein. Die Gründerväter die die Technologie von Medigene wieder abgeluchst haben wählten mit der Gründung einer Schwestergesellschaft (keine Tochtergesellschaft) ein Modell mit dem ein Teil der lukrativen Technologie elegant von Immunocore abgekoppelt werden konnte und dem Zugriff der 17% Beteiligung Medigene entzogen wurde. Da nützten auch die zwei AR bei Immunocore nichts.

Es ist zu hoffen dass das gleiche Schicksal nicht nochmal bei der Aquisition Trianta passiert!

Ich hoffe sehr Medigene ist lernfähig und lässt Dolores einen grösseren Spielraum und fördert die Technologie entsprechend und reizt sie aus. Es ist bemerkenswert dass es Medigene mit der Übernahme von Trianta doch noch gelungen ist aktiv in die zukunftsweisende Immuntherapie zu investieren nachdem sie es mit der Auslizenzierung Immunocore verpasst haben in den Express einzusteigen.

Nur meine Meinung nicht kursrelevant

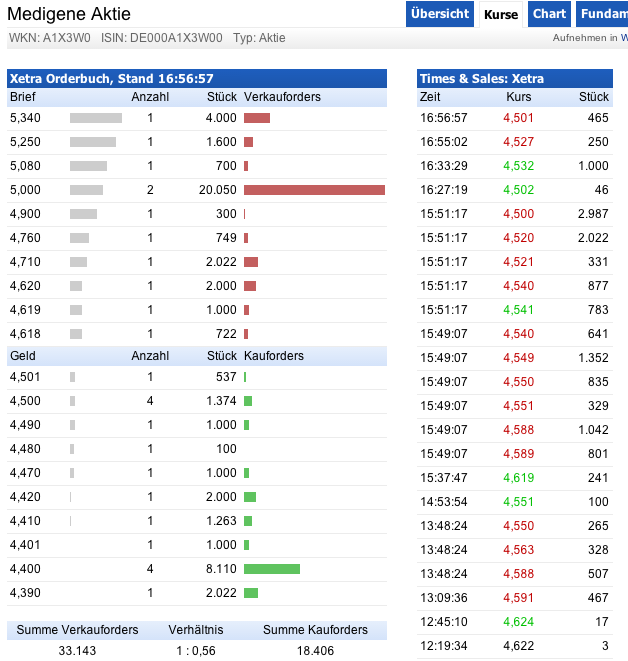

Jedenfalls hilft manchmal ein Blick ins Orderbuch: die 2000-er sind die Genossen siehe Richy's XETRA-Auszug ... der Rest unsere netten IT-Kollegen mit Ihren xxx-er Häppchen und ansonsten sieht man ja wo die eigentliche Kursgrenze anfängt...

Jeder ist sich selbst der Nächste - KEINE Empfehlung.

Angehängte Grafik:

mdg-xetra-20140604.png (verkleinert auf 81%)

mdg-xetra-20140604.png (verkleinert auf 81%)

Adaptimmune sucht gute Leute und will die Belegschaft bis Jahresende verdoppeln!

Die ersten 11 Positionen gab es schon vor dem Deal:

http://www.adaptimmune.com/careers-uk/

Meine Meinung - KEINE Empfehlung.