Medigene - Sachliche und fachliche Beiträge

Seite 405 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:38 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.312.358 |

| Forum: | Börse | Leser heute: | 1.268 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 403 | 404 | | 406 | 407 | ... 802 > | ||||

Außerdem wäre interessant, was der Aktionär zu seiner Musterdepotaufnahme von MEDIGENE schreibt. Ich konnte bis heute noch nichts ergoogeln

und auf der Watchlist (laut Anmerkungen zur Transaktion) - aber noch nicht wieder rein.

Meine Meinung - KEINE Empfehlung.

Ich habe jetzt die Geschäftsberichte seit der Ausgründung 2008 durchgeschaut und ich muss mich korrigieren: in 2011 gab es tatsächlich einen Verkauf von Anteilen an die Mitaktionäre in Kombination mit einer gleichzeitigen KE der Immunocore durch die Ausgabe neuer Aktien! Dies führte bei Medigene zu einem Erlös von 1774 T€ in 2011.

Im Einzelnen habe ich in den Geschäftsberichten entnommen:

GB 2008 Ausgründung mit 39,09% Anteil + Vorkaufsrecht einzelner Indikationen

(3044 T€ Bareinlage + 1005 T€ Lizenz & Sacheinlagen + 249 T€ Nebenkosten)

mit Buchwert: 3269 T€

6431 T€ Verlust für Medigene

GB 2009 39,09% Anteil;

Buchwert: 1961 T€ (39 Mitarbeiter)

1625 T€ Verlust für Medigene

GB 2010 seit 30.09.2010: 28,70% Anteil; weiterhin grösster Aktionär

KE durch Ausgabe neuer Aktien in mehreren Schritten;

46 T€ Gewinn für Medigene

GB 2011 31.12.2011: 21,69% Anteil;

Gewinn aus Anteilsverkauf an Mitaktionäre 1540T€

+1002T€ Anstieg anteiliges Eigenkapital durch neue Aktien;

Erlös von 1774 T€ für Medigene

Q1/2012 31.03.2012 - Q3/2012: 19,06% Anteil; Verlust der Vorkaufsrechte

nach Ausgabe neuer Aktien;

nicht mehr als assoziiertes Unternehmen sondern als Vermögen geführt

GB 2012 31.12.2012: 17,45% Anteil

nach Ausgabe neuer Aktien

- Neubewertung führt zu 2220T€ nicht zahlungswirksamen Ertrag;

3533 T€ als neuer finanzeller Vermögenswert

Beteiligungswert von 3533 T€ war bis einschliesslich 30.09.2013 laut Q3/2013 unverändert

Alle Angaben wie immer ohne Gewähr und meine Meinung - KEINE Handelsempfehlung.

Wenn eine KE durchgeführt wird gibt es eine DueDilligence und diese führt dann auch zu einem neuen Vermögenswert. Ergo, da bis in Q3 kein neuer Vermögenswert errechnet angesetzt wurde kann man vielleicht sogar davon ausgehen, dass zum 30.09 der Anteil noch bei 17,45% lag.

Ansonsten ist mir herzlich gealt zu welchem Wert die Beteiligung bilanziert wird. Kaufen kann man sich davon vorerst eh nix. Wenn man sich aber die letzte KE anschaut, wird auch deutlich, dass zu dem Zeitpunkt ein deutlicher Aufschlag aufs EK gezahlt wurde.

P.S. Egal welcher Anteil es ist: 3,5 Mio ist er nicht wert.

dass Medigene sich den Anteil an Immonocore (es handelte sich nur um Kapitalaufstockungen...keine Ausgabe von Aktien da keine AG...also Anteile!) so verwässern liess mit 2 Aufsichtsräten von Medigene an Board ist äusserst frustierend. Wenn man bedenkt dass die Erlöse für die Verringerung des Anteils doch marginal waren. Das Geld das man in Immunocore hätte investieren müssen wäre zehnfach wenn nicht hundertfach zurückgeflossen. Spätestens den Verlust der Vorkaufsrechte hätte man verhindern müssen. Es müssten gewichtige Gründe vorgelegen haben diesen Anteil nicht zu halten...Endotag1 kann es kaum gewesen sein (Verlegenheitsdeal mit Syncore)...Rhudex das ist für mich noch ein grosses Fragezeichen...was also bewog FM unser CEO der natürlich die Hauptverantwortung trägt zu diesem Entschluss! auch das bleibt für mich ein grosses Fragezeichen...nur meine Meinung

Bis dato nur Fehlentscheidungen. Nicht für alle , sondern nur für die Altaktionäre, aber die gehen ihm ja schon immer am A... vorbei !

Fm ist ein leichtmatrose und es wurden weitere an Bord genommen ( pld )

Hoffen wir dass bei dem momentanen biotech Hype sich ein großer Player unser erbarmt

Und für 3 Euro ( Alt) übernimmt '.

Es ist weiterhin so: Es geht darum, die persönliche Basis längstmöglich zu strecken. Und nach den letzten Immunocoredeals, dürfte man interessenten finden für ein paar %e. Das kann man dann wieder Medigene-intern, also vorwiegend für Personal- bzw. Vorstandskosten, verballern.

Juchu, Medigene ist im allgemeinen biotechhype wieder fast auf 1 Euro (vor resplit) gestiegen.

Optionen

| Boardmail an "ecki" |

Wertpapier: Medigene AG |

Und AR gibt den Segen

Mal irgendwas gehört von DOMDEY seit der letzten Hv?

Whinnacker wurde gelegentlich immerhin mal ein Orden überreicht.

- ohne James Noble hätte es allerdings wohl keine Ausgründungen, sondern nur ein Einmotten der Bereiche gegeben -> etwas Besseres als jetzt, hätte Medigene dabei nur durch Aufstocken der Anteile erreichen können ... Fahrradkette

- für EndoTAG-1 hat FM letztendlich einen sehr engagierten Partner gefunden und kann ohne grosses Risiko abwarten, ob und wieviel die Chinesen als SB05 vom dicken Kuchen für Abraxane (Celgene sieht ein Potential von 1,5 - 2 Milliarden Dolloar pro Jahr) abknabbern können. Siehe weitere Indikation BSDK - gerade bei Abraxane sehr erfolgreich in PIII (s.u.).

- auch RhuDex® will man nach dem Proof-of-Concept in PBC oder früher auslizensieren. Wenn man den Hype um die vergleichbar 'kleine' Intercept sieht - eine riesige Chance endlich gutes Geld zu verdienen.

- für Veregen steht man vor dem break-even und kann durch neue Indikationen und Märkte möglicherweise bald erste Gewinne einfahren.

- die AAVLP-Technologie könnte ein neues eigenständiges Standbein werden

- oHSV via >40% an Catherex ebenfalls

Das Potential ist (noch) da und die Aussichten für die Medigene selbst, waren lange nicht so gut, jetzt müssen FM und PLD mal zeigen, dass sie auch den Kurs für die Investoren und Aktionäre in den Griff bekommen können. Und ja - man könnte sich selbst oder die verbliebenen Immunocore-Anteile sicher sehr gewinnträchtig vermarkten ... oder aber sich aus dem Potential der Immunocore Targets die eigene Pipeline neu aufbauen: HIV zum Beispiel.

Meine Meinung - KEINE Handelsempfehlung.

Und das meine ich nicht nur ironisch....

Offensichtlich hat man Dir hier den Part von Sophia 2 aus dem WO thread anvertraut

Von wem auch immer

Aber Deine Kenntnisse legen eine enge Beziehung zu MDG nahe

Der erste deutsche Satz von F.M. war sicherlich der schöne altdeutsche Spruch :

Das Hemd ist mir näher als der Rock.

Optionen

| Boardmail an "wilbär" |

Wertpapier: Medigene AG |

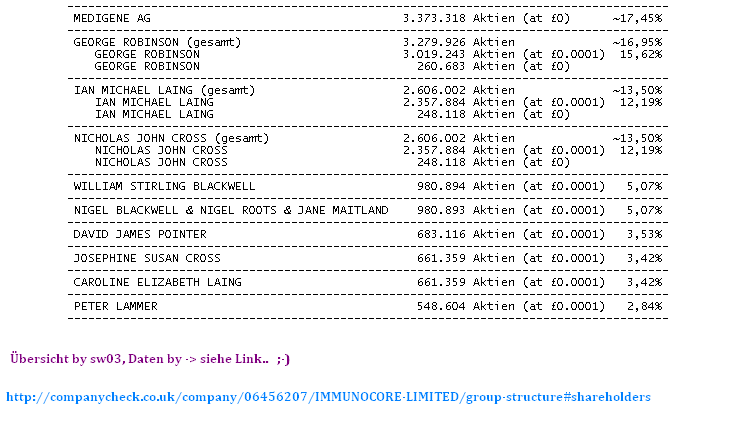

TOP 10 Immunocore Shareholders... dürfte wohl das aktuellste sein was geht...

die mit 0 Pfund Nennwert Shares sind Gründer/Altaktionäre.. die mit Nennwert 0.0001 Pfund sind durch KE´s hinzu gekommen..

es gibt ca. rund 19.334.000 Shares...

Angehängte Grafik:

sonstiges.png (verkleinert auf 68%)

sonstiges.png (verkleinert auf 68%)

so, genug research.... schönen Abend @ ALL..

Meinen Dank an den Starworrior03 für das Aufspüren und Mitteilen!

Meine Meinung - KEINE Empfehlung.

die oHSV (Catherex) oder AAVLP Fortschritte bei Medigene mal nützlich werden. Virotherapien sind ja neben Immunotherapien weiterhin ein heißer Kandidat für zukünftige Krebsbehandlungen.

Meine Meinung - KEINE Empfehlung.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Medigene AG |

Meine Meinung - KEINE Empfehlung.

Dabei liegen die ausgebremsten 1000 Stück Medigene wieder zum Greifen nahe im XETRA-Buch ... aber Der AKTIONÄR spielt jetzt lieber Lotto (Neuaufnahme LOTTO24). Sicher ist sicher?

Meine Meinung - KEINE Empfehlung.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_23.jpg (verkleinert auf 68%)

mdg_23.jpg (verkleinert auf 68%)

Leider

Tiefer werden wir sicher nicht viel mehr fallen,Chartanalyse hin oder her.die halten

Entweder Winterschlaf,sind im Urlaub,auf global Meetings oder sind krank....