Steinhoff Informationsforum

Dafür aber andere wichtige Informationen.

Kommen muss die Bilanz, man ist ja an der JSE mit den Pref. Shares der SIHL (SHFF) gelistet, die Frage ist nur:

WANN?

Verschleppung läuft in Zeitlupe.

Optionen

| Boardmail an "Lulumann" |

Wertpapier: Steinhoff International |

(a) Die Muttergesellschaft sorgt dafür, dass (x) jeder Jahresabschluss und jeder Quartalsabschluss eine Bilanz, eine Gewinn- und Verlustrechnung und eine Kapitalflussrechnung enthält und (y) jeder Monatsabschluss Angaben zum Umsatz, zum Betriebsergebnis, zum Ergebnis vor Zinsen, Steuern und Abschreibungen, berechnet auf der gleichen Grundlage wie das EBITDA, zu den Investitionsausgaben und zu den Kassenbeständen zum letzten Tag des betreffenden Monats enthält. Darüber hinaus hat das Mutterunternehmen dafür zu sorgen, dass:

(i) alle Jahresabschlüsse von den zuständigen Wirtschaftsprüfern geprüft werden

(ii) jeder Quartalsabschluss eine Cashflow-Prognose für die Gruppe enthält, die sich auf den Zeitraum zwischen dem Ende des betreffenden Quartals und dem Ende des Geschäftsjahres bezieht; und

(iii) jeder Satz von Quartalsabschlüssen des Mutterunternehmens:

(A) eine Aktualisierung des Fortschritts der teilweisen Reorganisationsschritte und

über den Fortschritt der teilweisen Reorganisationsschritte und die diesbezügliche Zusammenarbeit mit den zuständigen lokalen Steuerbehörden; und

(B) von einer Erklärung der Direktoren der Muttergesellschaft begleitet wird, in der sie die Leistung der Gruppe für das Quartal, auf das sich der Abschluss bezieht, und das bisherige Geschäftsjahr sowie alle wesentlichen Entwicklungen oder Vorschläge, die die Gruppe oder ihr Geschäft betreffen, kommentieren."

Ist Bestanteil einer jeden Darlehenslinie.

Teilweise sind hierbei bestimmte Informationen nur für die Gläubiger enthalten.

""EBITDA" bedeutet in Bezug auf eine relevante Periode den konsolidierten Betriebsgewinn der Gruppe vor Steuern (einschließlich der Ergebnisse aus aufgegebenen Geschäftsbereichen):

(a) vor Abzug von Zinsen, Provisionen, Gebühren, Rabatten, Vorfälligkeitsentschädigungen, Prämien oder Gebühren und anderen Finanzierungszahlungen, unabhängig davon, ob diese von einem Mitglied der Gruppe (auf konsolidierter Basis berechnet) in Bezug auf die betreffende Periode gezahlt, geschuldet oder aktiviert wurden;

(b) ohne aufgelaufene Zinsen, die einem Mitglied der Gruppe geschuldet werden;

(c) nach Hinzurechnung aller Beträge, die der Abschreibung von Vermögenswerten von Mitgliedern der Gruppe zuzurechnen sind;

(d) vor Berücksichtigung von außergewöhnlichen, einmaligen, nicht wiederkehrenden oder außerordentlichen Posten;

(e) nach Abzug des Gewinns (oder Hinzurechnung des Verlusts) eines Mitglieds der Gruppe, der auf Minderheitsanteile entfällt;

(f) zuzüglich oder abzüglich des Anteils der Gruppe an den Gewinnen oder Verlusten (nach Finanzierungskosten und Steuern) von konzernfremden Unternehmen nach Abzug des Gewinns eines konzernfremden Unternehmens in dem Umfang, in dem der im Abschluss der Gruppe enthaltene Gewinn den Betrag übersteigt, den die Mitglieder der Gruppe durch Ausschüttungen des konzernfremden Unternehmens tatsächlich in bar erhalten haben

(g) vor Berücksichtigung aller nicht realisierten Gewinne oder Verluste aus derivativen Instrumenten (mit Ausnahme von derivativen Instrumenten, die auf der Grundlage von Sicherungsgeschäften bilanziert werden);

(h) vor Berücksichtigung von Gewinnen oder Verlusten, die sich aus einer Auf- oder Abwertung eines anderen Vermögenswertes zu irgendeinem Zeitpunkt nach der Veröffentlichung des Jahresabschlusses des SIHNV 2018 ergeben;

(i) vor Berücksichtigung jeglicher Erträge oder Belastungen, die einem System für Leistungen nach Beendigung des Arbeitsverhältnisses zuzuordnen sind; und

(j) ohne die Belastung des Gewinns durch die Verbuchung von Aktienoptionen,

in jedem Fall in dem Umfang, in dem sie bei der Ermittlung des Betriebsgewinns der Gruppe vor Steuern hinzugerechnet, abgezogen oder berücksichtigt werden."

- Kollege Lulumann, willst Du auf Machenschaften seiten Steinhoff und L&S hinweisen?

Nur weil L&S sich an den Eiern kratzt steht nicht ein ganzer Porno-Ring dahinter. LS wird schon darauf achten dass es passt. Deshalb müssen nicht das Steini-Management zusammen mit den Lenders als große Verschwörung beteiligt sein. Das ist auch Märchenstunde!

Optionen

| Boardmail an "DiePau" |

Wertpapier: Steinhoff International |

Für das Settlement wurden möglicherweise bis zu 2 Milliarden ausgegeben, inkl. Verfahrenskosten.

Ich glaube daher nicht, dass hier irgendjemand wirklich an einen Scheitern und damit an einer Insolvenz interesse haben wird. Der Vergleich Anfang 22 lässt mich trotz Krieg und Rezession weiter positiv an Steinhoff glauben. Auch wenn ich über den Kurs der Aktien und den sich hinziehenden Verhandlungen zu Step 3 sehr enttäuscht bin.

Optionen

| Boardmail an "DiePau" |

Wertpapier: Steinhoff International |

das schon seit Anfang des Jahres. Was glaubst du warum der Kurs da steht wo er steht .

Und schau dir die Struktur der Scheinchen an

wenn du über 40.Jahre Erfahrungen an der Börse hast so wie ich , dann würdest du

nicht so einen Käse schreiben. Nicht falsch verstehen ..ich bin selber investiert und

ich habe nicht vor aufzugeben, ich will sehen

und leider verstärkt sich mein Eindruck, dass

wir alle mächtig verarscht werden .

Optionen

| Boardmail an "Lulumann" |

Wertpapier: Steinhoff International |

Das Management muss abgesägt werden !

Die haben nichts verdient und müssen sofort zurücktreten

Moderation

Zeitpunkt: 13.12.22 11:01

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 13.12.22 11:01

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Seit Jahren schreibt da jemand, dass das Management abgesägt werden soll. Hört sich an wie Silber.

Meint er das Management von Steinhoff, dass nach es nach einem der größten Bilanzskandale weltweit geschafft hat entgegen allen Annahmen die Firma am Leben zu erhalten?

Könnte es auch sein, dass er das Management meint, das erfolgreich einen S155 und SoP durchgeführt hat.

Wäre es eventuell auch möglich, dass er das Management meint, das gerade dabei ist die Umschuldung durchzuführen und somit aus Steinhoff wieder eine normale Beteiligungsgesellschaft zu machen?

Ja, wer auf die Insolvenz von Steinhoff wettet, der ist sicher komplett unzufrieden mit dem Management.

Ich persönlich bin aber der Ansicht, dass sie bisher eine tolle Arbeit geleistet haben und es sieht so aus, als wäre der Aufsichtsrat der gleichen Meinung, da die Verträge von LdP und TdK ja im letzten Jahr verlängert wurden.

Optionen

| Boardmail an "AlSteck" |

Wertpapier: Steinhoff International |

Ganz deiner Meinung !

Moderation

Zeitpunkt: 15.12.22 08:40

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 15.12.22 08:40

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Moderation

Zeitpunkt: 13.12.22 11:22

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 13.12.22 11:22

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 13.12.22 11:26

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 13.12.22 11:26

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

| Boardmail an "Lulumann" |

Wertpapier: Steinhoff International |

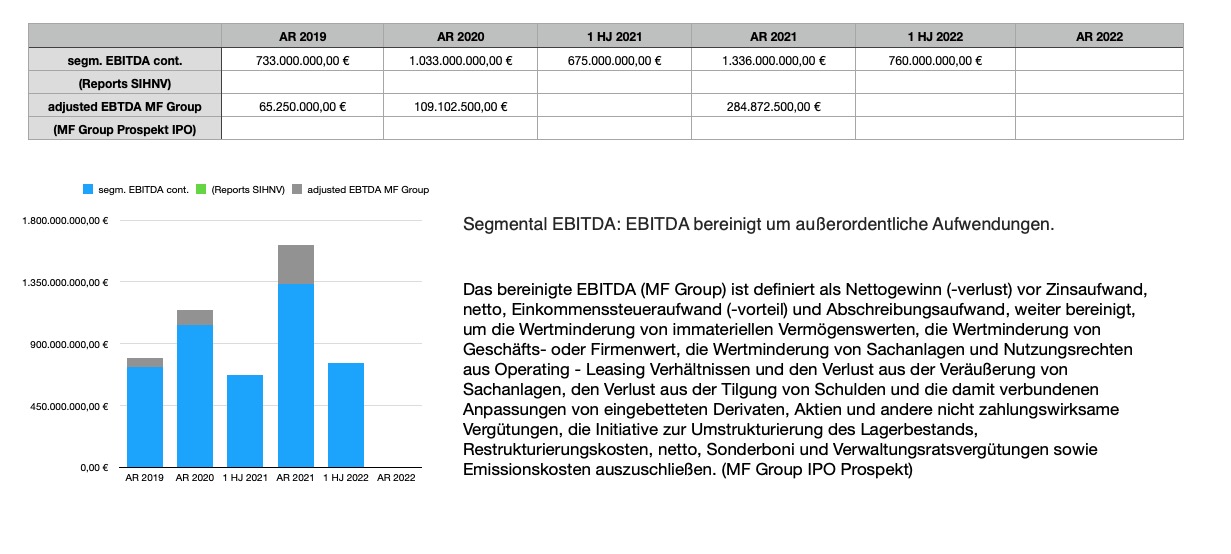

Um eine einigermaßen Vergleichbarkeit des EBITDA über den gesamten Konzern herzustellen, habe ich mal das segmental EBITDA aus den Jahresabschlüssen 2019-2021, sowie das adjusted EBITDA der Mattress Firm, natürlich nur auf Basis der 45 % realer Steinhoffanteile (der Rest wird durch Manager der MF und der Lendershareholder gehalten) zusammengestellt.

Auch wenn die Kennzahlen nicht ganz definitionsmäßig harmonieren, so sind sie doch einigermaßen vergleichbar.

EBITDA ist nun mal eine Vergleichskennzahl aus den Darlehensverträgen, nicht das EBIT (siehe #54791).

Auch wenn ein direkter Zugriff auf die Gewinne der operativen Einheiten nicht besteht und auch dort die Gläubigerdirektoren in den Ausfichtsgremien sitzen, wird diese Kennzahl mitentscheidend sein für die Betrachtung der Gläubiger in Bezug auf Zinsänderungen.

Wie hoch es in 2022 ausgefallen sein wird, werden wir sehen, ich lege mich da nicht fest.

Angehängte Grafik:

bildschirmfoto_2022-12-12_um_15.jpg (verkleinert auf 41%)

bildschirmfoto_2022-12-12_um_15.jpg (verkleinert auf 41%)

Der Kurs spiegelt die Unsicherheit wieder, dass aktuell keine Informationen zur Umschuldung zur Verfügung stehen. Mit Abschluss von Step 3, wie auch immer der aussieht, wird sich alles ändern.

Optionen

| Boardmail an "AlSteck" |

Wertpapier: Steinhoff International |

meine persönliche einschätzung: pepkor und pepko sehr stark. das deutlich kleinere australienbusiness stabil und mf mit überraschungspotential (richtung offen).

Moderation

Zeitpunkt: 13.12.22 11:49

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 13.12.22 11:49

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Optionen

| Boardmail an "langolfh" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 13.12.22 11:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 13.12.22 11:32

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

nichts für ungut, langolfh, aber 5 jahre nach dem joosteskandal ist die aussage, die rettung von steinhoff könnte noch schiefgehen zwar sachlich korrekt aber doch sehr unwahrscheinlich geworden.

kleiner vergleich:

wenn ich beispielsweise sage, nächstes jahr könnte die deutsche bank pleite gehen..dann ist das auch sachlich korrekt gleichzeitig aber sehr unwahrscheinlich.

w w w . pepkor.co.za/latest-results/