Steinhoff Informationsforum

Die britische Einzelhandelskette McColl's ist in die Zahlungsunfähigkeit gerutscht - mit Folgen womöglich für Tausende Mitarbeiterinnen und Mitarbeiter. Um die Gläubiger zu schützen sowie die Zukunft des Unternehmens und die Interessen der Mitarbeiter zu wahren, habe der Vorstand "leider keine andere Wahl", als dass das Unternehmen unter Zwangsverwaltung gestellt werde, kündigte McColl's an. Das Unternehmen beschäftigt rund 16.000 Menschen.

Die Kette betreibt rund 1100 Geschäfte unter den Namen McColl's und Morrisons Daily. Ende April hatte die Gruppe geklagt, sie habe die volle Wucht des Rückgangs bei den Verbraucherausgaben zu spüren bekommen und leide zudem unter den Problemen in den Lieferketten in der gesamten Branche.

Optionen

| Boardmail an "Antony1111" |

Wertpapier: Steinhoff International |

https://www.bbc.com/news/uk-61351412

Und vergiss am Besten, dass Steinhoff eine Perle ist, den User nicht erkennen. Bis du das erkennst, würden100K andere User den Wert erkennen.

Aber nein, hier laufen die Profis und bei GS und MS sitzen nur Heinis.

Pekor und Pepco sind Perlen! Was ist hier noch möglich(!), wenn es mal wieder "normal" lauft! Zusätzlich kommt bei Pepkor der Expansionskurs nach Brasilien, Südamerika hinzu-:) Und bei Pepco täglich neue Geschäfte-:) Bei dem Expansionskurs von Steinhoff und immer auf der Suche nach neuen Geschäften, kommt vielleicht Poundland in Versuchung, GESCHÄFTE VON MC Coll"s an sich zu bringen. Lassen wir uns mal überraschen-:)

LG Sam

Aber wir sind mit Steinhoffs Töchtern breiter aufgestellt.

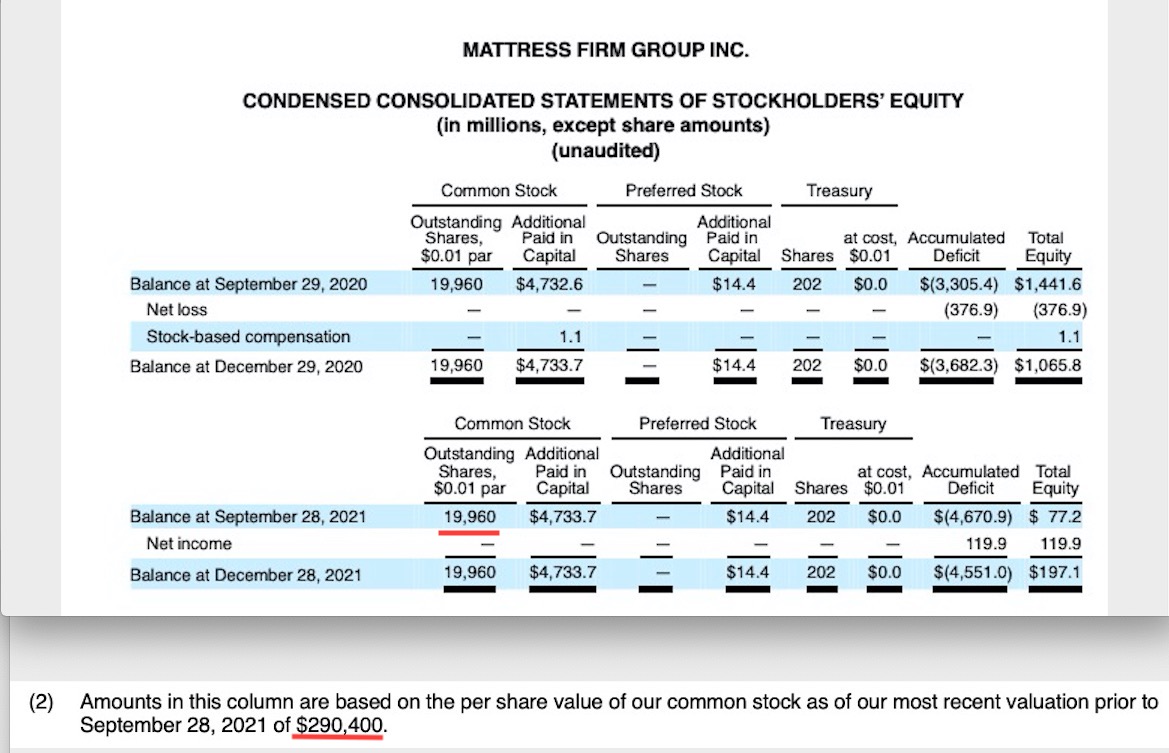

Im S-1/A Dokument zum MF IPO vom Februar 2022 wurden auch die Eckpunkte der Manager Awards, welche seit dem Ausstieg aus dem CH 11 laufen, zahlenmäßig bewertet.

Ermittelt wurde der BW pro Aktie von 290.400 $.

Es sind 19.960 Stammaktien ausgegeben.

Daraus ergibt sich ein BW für die Mattress Firm Group von : 5.796.384.000 $

Demnach ein Anteil für uns gehalten durch Newco 9/SEAG (45%) von: 2.608.372.800 $

Dieser Wert liegt auch voll im Bereich des im August 2021 für den Liquidationsbericht/Exhibit 10 zum SoP ermittelten Wert zw. € 2,312-2,568M.

Für die Bewertung der Manager Awards von Pepco Group wurde ähnlich verfahren, hier wurde ein BW vor IPO von GBP 2,919,950,939.30 ermittelt.

Die erzielte Marktbewertung setzte dort noch ein Sahnehäubchen drauf.

Da man in IPO Prospektdokumenten, welche man bei der SEC einreicht eher konservativ bewerten wird, dürfte hier noch etwas Luft nach oben sein.

https://www.sec.gov/Archives/edgar/data/...13928/tm2127589-16_s1a.htm

S. 124 und F-4

https://www.steinhoffsettlement.com/media/3568220/...off_exhibits.pdf

Exhibit 10

Angehängte Grafik:

bildschirmfoto_2022-05-07_um_10.jpg (verkleinert auf 43%)

bildschirmfoto_2022-05-07_um_10.jpg (verkleinert auf 43%)

Der Diviabschlag dürfte im Ergebnis vom 28.09.2021 somit einbezogen sein.

Immerhin 60.141 $ pro Aktie!

Auf Divi ist in den USA ne fette Steuer fällig, da rechnen die Steuerbehörden bestimmt nach.

Wer sich dort dem Verdacht der Minder- oder Überbewertung aussetzt, dürfte wohl Probleme bekommen.

gestanden.

Aber das wäre für das SoP und das s155 wohl nicht so günstig gewesen.

Apropos Dollar:

Kurs August 2021 = 1,18

Kurs heute: = 1,05

Wir erhalten also sehr viel mehr EURO zur Tilgung unserer Schulden auf EURO Basis.

Ein Wechselkursgewinn von 750 Mio EURO ! Fast ein Jahr Zinsen ;)

Zielkurs EURO/Dollar ist 1:1 oder weniger..

Warten mit dem IPO ist also richtig.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Es gibt einen Unterschied zw. internen Aktien und handelbaren Aktien ;-)

https://www.sec.gov/Archives/edgar/data/...0017/mfrm-20160202x10k.htm

Angehängte Grafik:

bildschirmfoto_2022-05-07_um_14.jpg (verkleinert auf 35%)

bildschirmfoto_2022-05-07_um_14.jpg (verkleinert auf 35%)

Also mindestens bis 30.06.2023.

Danach müsste man die Folgeunterlagen kennen.

Geht man den Weg von Berkshire Hathaway und zahlt keine Dividende sondern setzt auf Reeinvestition in das bestehende Geschäfte und/oder Akquisition anderer Unternehmen oder setzt auf Dividendenzahlung?

Momentan sieht es so aus, als würden wir Kleinanleger uns mit den von den Fonds an Leerverkäufer entliehenen Aktien rauf und runter herumschlagen müssen.

Für diese ist Steinhoff z. Zt. ein gutes Nebengeschäft, auch wenn es nicht mehr über XETRA läuft, so geht es doch über die JSE munter weiter.

Ein Investment Case für seriöse Investoren dürfte dieses Papier erst werden, wenn in der Bilanz kein Fehlbetrag mehr steht und alle Restrukturierungs-, Umstrukturierungs- und Refinanzierungsmaßnahmen abgeschlossen sind.

Solange ein Fehlbetrag zw. Assets und Verbindlichkeiten existiert, gehen im Liquidationsfall die Hedgefonds mit aller verfügbaren Maße vom Feld, deshalb ist es momentan eben ein Zockerpapier mit der Tendenz zur seriösen Anlage.

Letzteres sehe ich aber frühestens ab Herbst, es sei denn, man hat eine Überraschung in den Halbjahreszahlen 2022, aber da wäre ich vorsichtig in der Annahme.