Steinhoff Informationsforum

Ein kurzes Ja oder Nein genügt, muss dann nachher selbst nach sehen:-)

Wenn dort der Rest abgelöst wird, dann werden doch auch weitere Sicherheiten frei?

Dort wurden ja auch 15% als neuen Zins gefordert.

" If the Placement is fully implemented, the Company’s stake in Pepco Group will be reduced to approximately 72.9%."

und diese Notice macht ca. 80% der News aus ... Steinhoff fängt an viel vorsichtiger News zu veröffentlichen als die letzten 2?? Jahre.

Ganz einfach: mit einer Einigung bei den Gläubigern und anschließender Zustimmung der Aktionäre geht die Insolvenzpanik hier wieder aus dem Kurs und die Aktie steigt. Schließlich haben die Aktionäre mit der 20% Beteiligung weiterhin Wert.

Kommt keine Einigung, läuft die Aktie Richtung 0 EUR…

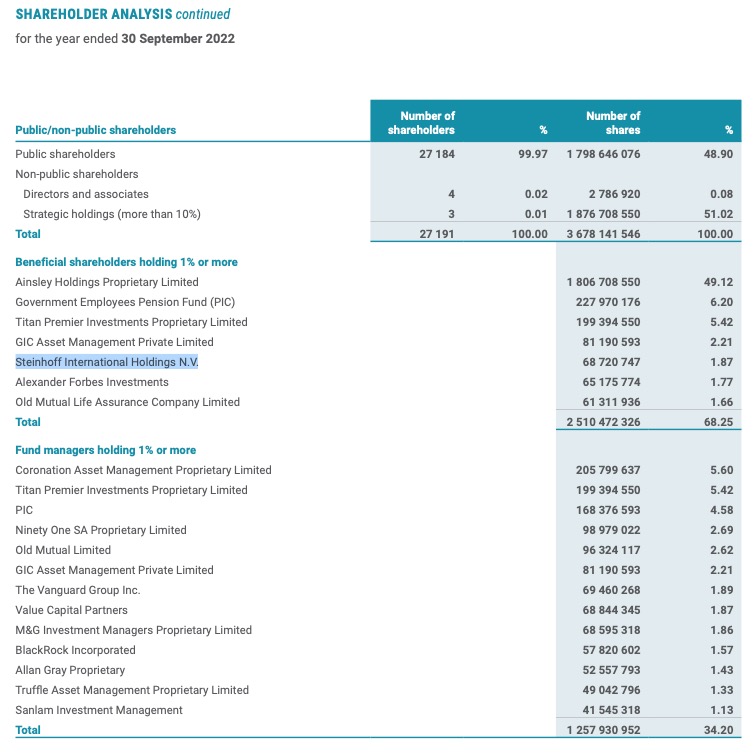

Zusätzlich hat SIHNV außerhalb des Ainsleyportfolios in ZA direkt 68,7 Mio Pepkorshares.

Es ist das erste Mal in dieser Konstellation, sonst waren diese immer bei der Ainsley Holding gebucht.

Quelle: Pepkor 2022

https://www.pepkor.co.za/wp-content/uploads/2022/...atements-2022.pdf

S. 132

Woher die stammen ist Nebensache, sie sind nun direkt bei SIHNV gebucht.

Angehängte Grafik:

bildschirmfoto_2023-01-17_um_19.jpg (verkleinert auf 67%)

bildschirmfoto_2023-01-17_um_19.jpg (verkleinert auf 67%)

Es kann in der Tat sein, dass die guten Freunde der Gläubiger inzwischen schon so viel Anteile besitzen, dass diese Zustimmung stattfinden wird, aber wie toll das die Kleinaktionäre finden, sollst du schon allein aus diesem Thread mitbekommen haben. Vielleicht wenn mal die Longversion der 15.12.2022-News veröffentlicht wird, werden sich auch die Kleinaktionäre ihre Meinung ändern, aber bis dahin sieht es BEI DENEN ganz anders aus und das zu Recht ... und damit meine ich insbesondere die Altaktionäre a la Klaasi&co und nicht die Kleintrader.

Wenn der emotionale Kleinanleger hier gegen die 80/20 Struktur stimmt, gewinnt er absolut nicht, sondern verliert seinen kompletten Einsatz = TOTALVERLUST

Emotionalität hat an der Börse nicht zu suchen, und genau deswegen verlieren die Kleinanleger immer, da sie ihre Emotionen nicht im Griff haben.

Der smarte Investor stimmt für die 80/20 Struktur und sitzt zukünftig mit den Gläubigern im gleichen Boot und freut sich über einen steigenden Aktienwert.

Warum ist das so? Ganz einfach, die Gläubiger sitzen am längeren Hebel, da sie die Eigentümer der Schulden sind.

Im Grunde entscheiden hier die Gläubiger alles schon seit 2018.

Jetzt ist das Problem, dass die Schulden demnächst fällig werden. Normalerweise werden in solchen Situationen dann die Aktien komplett platt gemacht und der Rest geht an die Gläubiger.

Als Aktionär kann man daher echt noch glücklich sein, dass die Gläubiger uns noch zumindest mit 20% Anteil im Spiel lassen.

Deckt sich aber mit meinen Gedanken.

Ich verstehe nur nicht, warum man uns nicht direkt abserviert. Da müßte es doch eine Handhabe geben. Oder etwa nicht?

Die Gläubiger dürften wohl kaum auf die Idee gekommen sein, uns mitzunehmen.

War´s dann vielleicht der gute Louis?

Damit ich auch smart abstimmen kann bitte einmal für mich die Black Box der

Kleinfischliebhaber öffnen :-)

Bemerkenswert - das mit dem smart sein oder nicht sein ;--)

Ich hatte schon mal gepostet, im Dezember glaube ich, wenn diese Zustimmung durchgeht, wird es (Laut Einschätzungen eines Freunden von mir, der Ahnung hat... trotzdem noch mal, NUR eine grobe Einschätzung, unter vielen Annahmen) ca. 7 Jahre dauern bis die PIK Zinsen zurückgezahlt werden, und danach kommen die Schulden ran. Also mit einer fairen Dividende sollte man erst nach einer sehr langen Zeit rechnen, ich meine damit ...viel.. mehr als 7 Jahre.

Glaubst du, dass die Altinvestierten, die schon mal genug wegen des Steinhoff-Betrugs all die letzten 5-6 Jahre gelitten hatten, noch mal so geduldig sein können?

Auf der letzten HV wurde auch vom Management betont, dass man bei Kapitalmaßnahmen an die Aktionäre denken wird, die ihnen jahrelang die Treue gehalten haben. Damit auch diese Aktionäre noch einen Wert generieren können.

Am krassesten sind die Leute hier, die sofort Anzeigen schalten etc… dabei kennen sie nicht mal die Details der neuen 80/20 Struktur? Was macht ihr eigentlich wenn sich am Ende herausstellen sollte, dass es ein guter Deal für die Aktionäre ist?

Ich denke auch dass sich kaum jemand hier vorstellen kann wie hart diese Schulden Verhandlungen mit den Hedgefonds wohl wirklich sind.

Einfach mal abwarten bis die Details kommen. Danach könnt ihr immer noch klagen… ob es was bringt sei mal dahingestellt.

Ich kann mich auch noch erinnern wie mir ein Hedgefonds Manager aus London, der auf Distress Debt fokussiert ist, in 2018 oder 2019 gesagt hat, dass seiner Meinung nach der Wert der Aktie bei 0 EUR liegt.

Anfang 2022 stand die Aktie bei über 30 Cent und knapp 1,3 Mrd EUR Market cap.

Und nun wollen selbst die Gläubiger die Aktie haben!

Bestimmt nicht, wenn sie auf 0 EUR geht.

Soviel zu Experten etc ;)

Die haben dann ein Problem!

Damit haben nicht nur Kleinanleger Angst vor einem Delisting aufgrund schlechterer Handelbarkeit sondern auch Profi Investoren, die darauf gesetzt haben, dass Steinhoff Insolvenz anmelden muss.

Leider hat das bisher nicht geklappt ;)

Louis ist zu korrekt, zu sehr Profi, zu loyal, als daß er wegen verlorener Abstimmungen bei einer HV muckelt oder bockt. Die Langversion möge mich nicht enttäuschen. Und den Vorveruteilern die Augen dafür öffnen, daß das "pleased to announce" genau so gemeint war.

Die Gläubiger verlieren dabei Milliarden, deshalb wird nach einer Ablehnung auf der HV ein besseres Angebot erfolgen, damit bis 2028 weiter abkassiert werden kann.

" Emotionalität hat an der Börse nicht zu suchen, und genau deswegen verlieren die Kleinanleger immer, da sie ihre Emotionen nicht im Griff haben. "

Deswegen sollten sie ja kühl kalkuliert mit NEIN stimmen und bspw. folgendes Gegenangebot unterbreiten : Nicht 80% Übernahme, sondern 100 % und dafür eine konkrete Abfindung, mindestens im Wert des versprochenen Anteils, wenn das Versprechen einem Äquivalent von 20 - 30 Cent aktuellem Aktienkurs entspräche.

" Der smarte Investor stimmt für die 80/20 Struktur und sitzt zukünftig mit den Gläubigern im gleichen Boot und freut sich über einen steigenden Aktienwert."

Der 'smarte Investor' vielleicht, der auf Luftschlösser setzt, die er wortreich preisen kann. Die anderen wollen weg von Geschäftspartnern, die jedes Vertrauen verspielt haben und auch kein neues Vertrauen verdienen. Hedgefonds Geld anvertrauen ? Da scheinen mir Hütchenspieler seriöser.

" Warum ist das so? Ganz einfach, die Gläubiger sitzen am längeren Hebel, da sie die Eigentümer der Schulden sind."

Mitnichten. WIR sitzen am längeren Hebel, denn sie verlieren Milliarden, stellen sie fällig und können somit den Plan vom 15.12.2022 nicht umsetzen.

" Jetzt ist das Problem, dass die Schulden demnächst fällig werden. Normalerweise werden in solchen Situationen dann die Aktien komplett platt gemacht und der Rest geht an die Gläubiger. "

Ja, nur will hier niemand eine Insolvenz. Und sie ist auch nicht nötig, denn SH hat ein funktionierendes Geschäftsmodell, die Gläubiger wollen weitere 5 Mrd bis 2028 rausquetschen, geht schlecht bei Fälligstellung.

Welcher Sinn steckt eigentlich hinter hohen Zinsen ? Sind sie Ausdruck eines hohen geschäftlichen Ausfallrisikos, oder sollen sie selbiges erst erzeugen ? *Grübel*

" Als Aktionär kann man daher echt noch glücklich sein, dass die Gläubiger uns noch zumindest mit 20% Anteil im Spiel lassen. "

Als Gläubiger kann man echt ne Flasche Dom Perignon öffnen, wenn von 5 Mrd. weiteren Zinsen bis 2028 nur 1 Mrd. geopfert werden müssen, um den Laden meinetwegen zu 100% zu übernehmen und dabei jeden juristischen Stress mit den Aktionären zu vermeiden, durch eine mehrheitsfähige Abfindung, sowie keinen Insoabschlag und keinen Verzicht auf weitere 4 Mrd. Zinsen zu erleiden.

Daran schon mal gedacht? ;) So rum könnte man auch argumentieren.