Drillisch: 555 % Anstieg sind locker möglich!

Hmmmh, die Weltuntergangspropheten machen sich doch im Moment wieder mehr bemerkbar.

http://www.peakprosperity.com/blog/82210/everything-being-sold

Ich bin da immer ein wenig skeptisch bei derartiger Panikmache, weil mit ähnlichen Argumenten wurde vor ein paar Jahren auch massiv von Untergangspropheten à la Eichelburg für physische Goldkäufe geworben.

Drillisch hat sich diese Woche auf jeden Fall aber besser als Gold gehalten!

GLTA

Infos soweit bekannt, trotzdem paar zusammenfassende Worte:

- Drillisch wandelt sich zum virtuellen Netzbetreiber: kann dadruch eigene Tarife anbieten, ohne Vorgaben der Netzbetreiber. Dies öffnet bis 2014 Spielräume für höhere Gewinne

- hohe Kostendisziplin, die nötig ist in einem Markt, in dem Umsätze stagnieren

- Rückzug aus Geschäft mit margenarmen Tarifen gegen Vorauskasse

- Datengeschäft ist Wachstumstreiber (Ende nächsten Jahres sollen ca. 80% der Deutschen ein internetfähiges Handy besitzen - derzeit lediglich nur 37%)

- geringere Termininierungskosten kompensieren die Senkung der Terminierungspreise

- Für 2013 Anstieg des operativen Gewinns auf 67-70 Mio € nach 61,9Mio € geplant

- Für 2014 Ansteig des operativen Gewinns auf 77-80Mio € geplant

- Thema Übernahme: nichts geplant, stattdessen weiterhin Konzentration auf organisches Wachstum und den deutschen Markt

Optionen

| Boardmail an "share999" |

Wertpapier: 1&1 AG |

Und was hat sich getan?

Nichts!

Der Kurs hat a bissl gezappelt und das wars.

Für die nächsten Frager, wo der Kurs morgen steht. Ich weiss es!

Zwischen 10 und 15 euro, ganz sicher.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: 1&1 AG |

s.

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

{kind=link}

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

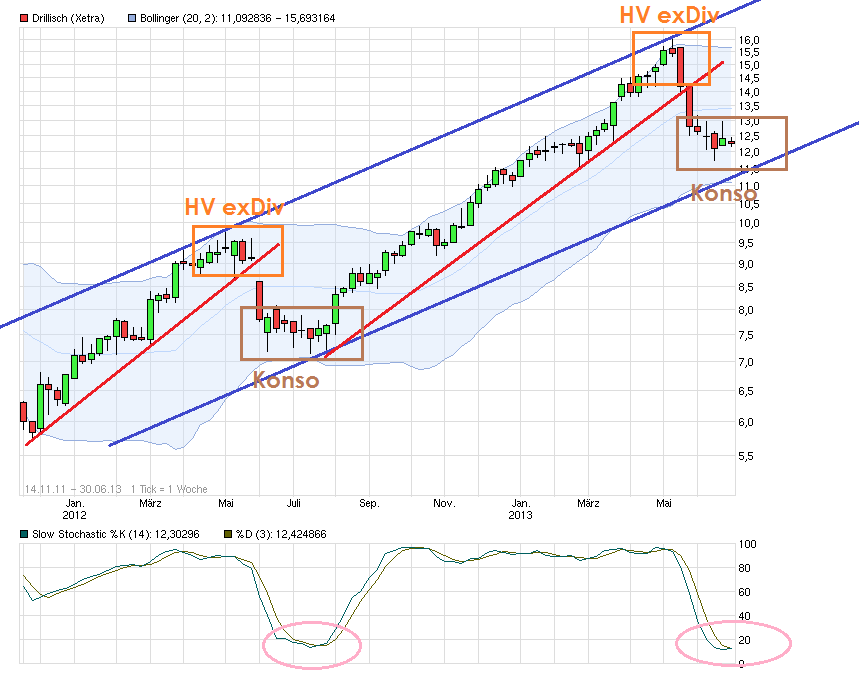

Angehängte Grafik:

dri.png (verkleinert auf 59%)

dri.png (verkleinert auf 59%)

patzen. .... Läßt mich vermuten, die HJ-Zahlenwerden im erwarteten Bereich bzw. besser liegen. Folglich nicht nervös werden, noch liegt alles im normalen Bere4ich.

Maintal (www.aktiencheck.de) - Für die Drillisch-Aktie ging es seit einem Jahr gen Norden, doch im Mai hat sich das Blatt gewendet, und das Papier des Mobilfunk-Serviceproviders ging auf Tauchstation.

Es lag an den Zahlen zum 1. Quartal 2013, die eben im Mai veröffentlicht wurden und im Rahmen oder unter den Analystenschätzungen lagen.

In einem Interview mit Bankhaus Lampe hat Drillisch-CFO Paschalis Choulidis nun die Geschäftsjahresziele 2013 (EBITDA 67 bis 70 Mio. Euro) und 2014 (EBITDA 77 bis 80 Mio. Euro) bestätigt. Vor diesem Hintergrund stufen die Analysten vom Bankhaus Lampe die Drillisch-Aktie unverändert mit dem Votum "buy" ein. Das Kursziel werde nach wie vor bei 17,00 Euro

http://www.aktiencheck.de/exklusiv/...013_und_2014_bestaetigt-5093987

Reissen in den nächsten Tagen aber z.B. die US-Finanztitel, die allgemein sehr wenig abgegeben haben in der laufenden Korrektur, ihre CT-Unterstützungen, dann kann es noch sehr viel schlimmer kommen.

Es muss sich nur die Einsicht durchsetzen, dass ein langsames Stilllegen von QE ab Sept. '13 noch lange nicht die Zinswende, und sicher nicht sofort, einleitet. Das kann noch Jahre dauern. An sich sind das hervorragende Bedingungen für die Aktienmärkte.

China ist aber das grössere Sorgenkind, wenn da schon die Behörden anfangen zu warnen, das Wachstum nicht mal die eingepeilten Raten erreicht... da ist das fast vergessene Hard-Landing wieder voll real.

Im Grunde haben die Chinesen nicht anders gesagt als bernanke auch, nur mit mehr Nachdruck. Es wirkt natürlich in China etwas anders, wenn das BIP Wachstum von 7,8% auf 7,4% nachlassen soll, aber auch dort geht es darum, den Markt nicht mehr mit Liquidität zu überschwemmen und die Banken und Unternehmen zu mehr direkten Investitionen zu verpflichten.

Wenn du also richtigerweise schreibst, dass wir eigentlich die hervorragende Bedingungen für Aktienmärkte haben, weil die Zinswende noch ne Weile auf sich warten lässt und die Notenbanken nicht von heut auf morgen ihre Stützungsmaßnahmen aufgeben, aber eine langsame Normalisierung anstreben, dann trifft das genauso auf China zu wie auf die USA.

Das Problem ist in den letzten Tagen nur, dass sich der Finanzmarkt in den letzten Jahren daran gewöhnt hat, dass eigentlich gute Konjunkturdaten schlecht für die LKiquiditätshausse sind. Das war und ist nach wie vor pervers, und es muss darum gehen, dass die Anleger endlich wieder normal werden und gute Konjunkturdaten (oder sagen wir verbesserte Daten) bei sehr niedrigen Zinsen im verhältnis als gute Kaufgründe sehen, erst recht da die Bewertungen der Unternehmen nicht hoch sind. Ich denke, das wird sich auch bald in den Köpfen festsetzen. Aktuell kam einfach diese Korrektur der Aufwärtsbewegung sehr gelegen. ich nehm daher auch an, dass wir diese Woche die vorläufigen Tiefs sehen werden. Vielleicht gibt es noch einen zweiten Rutsch später im Sommer auf 14000-14200 im Dow Jones, aber dieses kleine Restrisiko ist zu vernachlässigen. Bei stärkeren prozyklischen Verkaufssignalen kann man dann immernoch drüber nachdenken, ob man reagieren muss.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Aber so weit lassen es die normaler Weise weitsichtigen Chinesen nie kommen. Die können und werden keinen Volksaufstand riskieren.

Mal schauen, wie es aussieht, vollzieht sich ein 1A Reversal. Vielleicht schliessen wir in den USA noch im Plus.

ciao

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

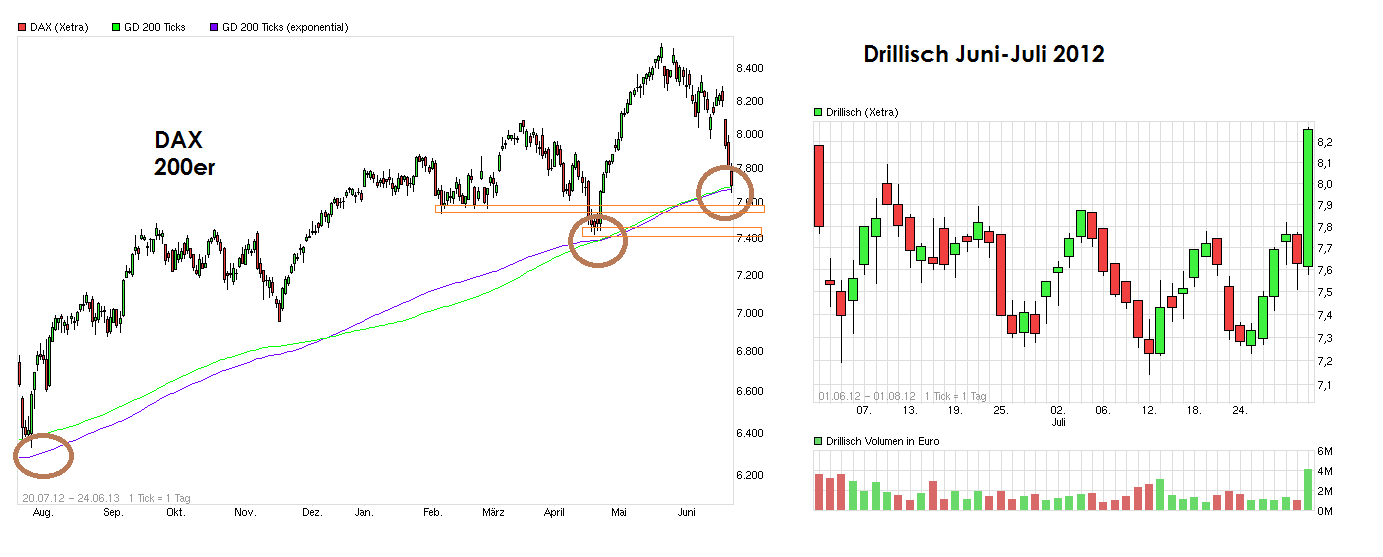

Angehängte Grafik:

l.png (verkleinert auf 36%)

l.png (verkleinert auf 36%)

so siehts aus...wäre dachs heut wieder am schwächeln gewesen, wären wir in die region 11.60 gekommen...und dann hätte ich mein konto überzogen, um nachzulegen..

aber gut, dri zieht an...mal schauen, wie lange der gesamtmarkt mitspielt...

Optionen

| Boardmail an "sportsstar" |

Wertpapier: 1&1 AG |