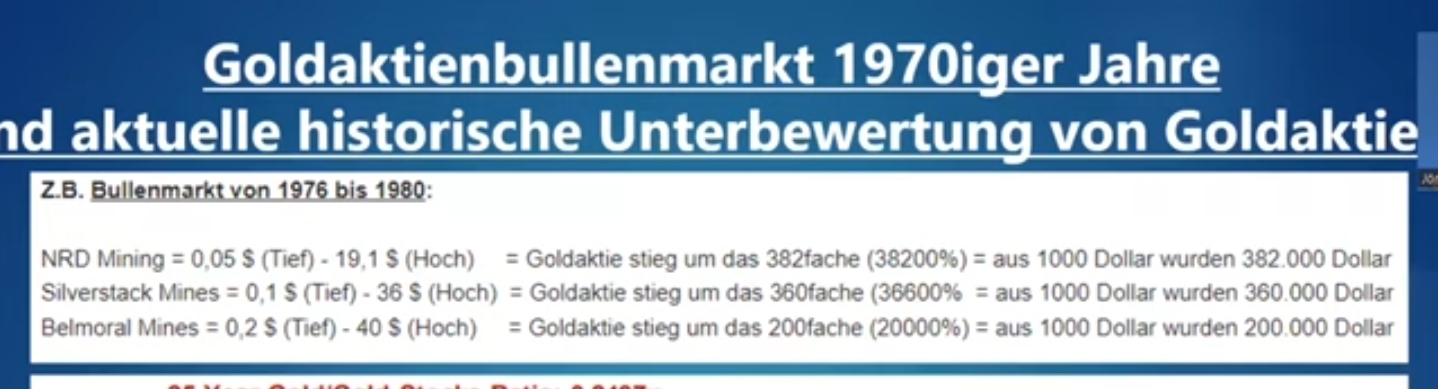

Die besten Gold-/Silberminen auf der Welt

Amerikanische Investoren führen das Feld mit ca 40 Prozent an.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Für das nächste Jahr erwarte ich höhere Goldpreise. Kurzfristig ist die Situation von der Charttechnik negativ. Aber das kann sich schon nächste Woche ändern.

Optionen

| Boardmail an "Mr-Diamond" |

Wertpapier: Gold |

https://finanzmarktwelt.de/...ieg-vorsicht-experte-erlaeutert-294323/

interessant, wie der Experte grob richtig lag und dennoch den Zug nach unten unterschätzte.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

"About Bellevue Gold

One of Australia’s highest-grade gold mines, with a Mineral Resource of 3.1Moz; fully funded and on-track for production in Q4 2023CY."

https://bellevuegold.com.au

Der GDX sieht leider nicht so gut aus. Die Kurslücken könnten noch geschlossen werden.

Angehängte Grafik:

gdx_20231208.png (verkleinert auf 83%)

gdx_20231208.png (verkleinert auf 83%)

https://www.sprottmoney.com/blog/...=b5f4aea478&mc_eid=268a0d3cf7

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Genauso sieht das aus! Silber hat keine Geldfunktion. Gold hatte diese immer schon und wird sie auch behalten. Bitcoin ist als der Geldwertspeicher das beste was es gibt. Man könnte jetzt so schön immer kleine Mengen BTC verkaufen und in die jeweilige Landeswährung tauchen um sein Vorhaben zu realisieren. Mit 100 Kilogramm Silber unmöglich auf die Schnelle zumindest. Mehr braucht man nicht wissen. Würde der Silberpreis nächstes Jahr auf wenigsten 50 gehen wäre alles nicht so dramatisch. Aber wahrscheinlich geht er unter 20. Dieses Investment war für die Tonne!

Silber hat meiner Meinung doch seinen Wert, unabhängig von der industriellen Verwendung.

Als Notwährung zum Bspl: Mit einem Krügerrand geh ich nicht zum Bäcker, da reicht hoffentlich ein Silberstück.

Ist aber müssig, darüber nachzudenken. Entweder man geht den Weg weiter, oder man schließt ab und verkauft !

Nur meine Meinung...

BTC ist ein Spekulationsobjekt. Die Idee dahinter ist gut, aber ob das im Ernstfall stand hält, bezweifle ich stark.

... is a Ghost only Gold and Silver are realy money

Jetzt wird Bitcoin wieder hochgejagt so dass möglichst viele einsteigen und dann ziehen sie wieder den Stecker

Wie viele sind bei über 55.000$ eingestiegen

Keinen Cent in BTC dafür all in meine 64 EM Aktien .... noch etwas Geduld ist nötig

Angehängte Grafik:

screenshot_2023-12-02-15-33-23-024-edit_com.jpg (verkleinert auf 35%)

screenshot_2023-12-02-15-33-23-024-edit_com.jpg (verkleinert auf 35%)

Die Ressourcen wären da, aber wenn die Aktienanzahl schneller an die Ressourcen wachsen - ist das schlecht.

Die andere Seite ist für diese Marktkapitalisierungen gibt es auch Explorer wo frisch ohne Ressourcen an die Börse kommen z.B. CGN https://hotcopper.com.au/threads/ann-investor-presentation.7674832/

https://smallcaps.com.au/upcoming-ipos/

Die Ressourcen hätten doch eine Bewertung verdient, oder ?

MM8 - Medallion Minerals

1.6Moz AuEq @ 2.6g/t near surface, open

Markt. Kap. 20Mio AUD

https://stocknessmonster.com/announcements/mm8.asx-6A1181394/

SNG - Siren Gold

Resource 1.3Moz @ 3.3g/t AuEq

Markt. Kap. 7,3 Mio AUD

https://stocknessmonster.com/announcements/sng.asx-6A1184340/

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

https://hotcopper.com.au/threads/...d-continues-at-rpm-north.7752541/

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Gold wiederum und Silber kann ich real anfassen und lagern wo ich möchte. Ich benötige keine Technik und Strom um Gold und Silber zu lagern. Gold kann ich fast überall auf der Welt handeln und verkaufen um es in Fiatmoney zu wechseln. A zu ch kann ich in bestimmten Ländern direkt für Gold und Silber waren kaufen. Es ist seit tausenden von Jahren ein anerkannter Wertspeicher für die Krisen und die älteste Währung der Menschheit die es noch gibt. Dadurch das Gold also ein Gegenspieler von Fistwährungen ist unterliegt es ganz anderen Gesetzen und Mechanismen. Der Goldpreis in Dollar richtet sich nach Nachfrage und Angebot wie bitcoin auch jedoch kommen noch viele wirtschaftliche Faktoren dazu wie Zinsen, Verschuldung, Geldvermehrung aus dem nichts und in welcher Situation wir uns gerade befinden. Das heißt Rezession, Bomm, Deflation oder Stagnation dazu. Dazu reagiert Gold sehr oft auf Krisen. Der größte Unterschied ist jedoch das Gold physisch keinen Gegenspieler hat und wirtschaftlich verwendbar ist. Die Notenbanken halten Gold als Reserve für schlechte Zeiten. Das ist bei Bitcoin nicht gegeben und der 2 Nachteil wird in den nächsten Jahren erst noch kommen. Die Notenbanken auf der Welt werden eigene Digitalwährungen herausbringen und so eine Konkurrenzsituation schaffen mit dem Unterschied das ich dann mit den neuen Währungen überall einkaufen und bezahlen kann. Der Vorteil von Bitcoin ist dezentral das heißt keine Notenbank hat die Hand darauf und durch das Halving soll es ja in Zukunft immer weniger Bitcoins geben.

Nachteil ist jedoch das es kaum Transaktionen gibt bezüglich Wirtschaftlichkeit und zum bezahlen von Waren und Dienstleistungen wird es kaum verwendet.Dazu ist das tägliche Handelsvolumen sehr gering wenn man es mit dem physischen Handel von Gold vergleicht und nur einige Walle halten nennenswerte Mengen an Bitcoins und Etherum. Der einzige wirkliche Vorteil ist das die Perfotmance viel besser in einem viel kleineren Zeitraum ist und man mit paar Euros schon reicher werden konnte wenn man zum richtigen Zeitpunkt eingestiegen ist. Dazu wird Gold zusätzlich wie Silber real für Schmuck, Zahntechnik und andere Anwendungen insbesondere bei liber ist es der Fall wirtschaftlich genutzt und zum Teil immer noch als Bezahlmittel verwendet. Also ein Vergleich von Bitcoin und Etherum mit Gold und Silber macht genauso wenig Sinn wie ein Vergleich von Gold und Silber mit einem produktiven Unternehmen. Es sind zwei paar Stiefel mit denen man jedoch unabhängig von einander sein Geld anlegen kann. Wer das nicht versteht den kann man nicht weiter helfen. Natürlich nur meine Meinung.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Spatial planning application submitted in line with guidance

SHP has submitted the spatial planning application for Ohmgebirge based on the

brownfield development of the project. The documentation includes an explanatory

report, environmental impact study, preliminary species protection assessment and a

spatial impact assessment document. The document was submitted to the Thüringer

Landesverwaltungsamt (TLVwA) that now has a period of six months to consider the

application that should be made available to the public in January 2024. We note no

material concerns were raised during the initial consultation meeting that was held in

September 2023. Once Spatial Planning approval is granted and the environmental

baseline study is completed, the company will submit the application for the General

Operating Permit

Der MOP Preis pro Tonne beträgt derzeit 331 US Dollar . Projektwert beträgt 1,6 Billion Aud Dollar.

https://research.hannam.partners/open/...-587f-4861-99b3-30e0124ceea8

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Auf der Suche nach werterhaltenen Alternativen zum Papiergeld habe ich mich auch mit Bitcoin beschäftigt. Mich faziniert der Halving Prozess. Das bietet keine andere "Währung".

Grundsätzlich halte ich es für sinnvoll auch bei den werterhaltenen Gütern wie Immobilien und Rohstoffen zu diversifizieren. Bitcoin bleibt für mich noch eine spekulative Ergänzung.

Zum Markt: Platin sieht interessant aus. Bei den Immobilienaktien: Link Real Estate aus Hong Kong.

Wir haben extrem hohe AISC Kosten bei Gold. Erst ab 2300 US Dollar macht man wirklich erst einen Gewinnmit mit der eigenen Produktion. Das Inchon krass. DRD Gold Produktion ist da nicht dabei.

Nickel Verluste wegen fallenden Preisen.

Bei Zink hat man es immerhin geschafft trotz fallender Preise einen Mini positiv Betrag von 3 Millionen zu erwirtschaften.

Bei Lithium hat man vorerst nur hohe Kosten und die Produktion in Finnland ist auf 26 terminiert. Nevada wird frühestens 25 in Produktion gehen plus aktuell massiv fallende Preise.

Uran hat man noch in der Hinterhand allerdings sind mir aktuell keine Zeitpläne bekannt.

PGM Preise sind im Korb massiv gefallen. Bei aktuellen Preisen haben wir hier einen Korbpeeis ohne Rhodiumznd Iridium von ca 1250 US Dollar. Interessant wäre zu Wissen wie der Korbpreis mit Rhodium und Iridium ist. Der sollte höher sein und so die aktuellen Margins von Sibayne in Südafrika erhöhen. In den USA werden ja kein Rhodium und Iridium abgebaut.

So nun zum Hauptgeschäft PGM

In den USA hat man hohe AISC kosten von satten bis zu 1825 US Dollar pro Unte und produziert komplett mit Verlust.

In Südafrika wiederum hat man Kosten von bis zu 1211 US Dollar pro Feinunze. Hier schafft man es gerade so mit einen kleinen Gewinn aktuell zu produzieren. Das heißt die Margen hier sind aktuell klein und hier ist Rhodium und Iridium denke ich miteingerechnet. Das heißt aktuell produzieren wir mit einem Verlust meiner Meinung nach. Ab Dividenden ist unter diesen Umständen nicht mehr zu rechnen. Dazu kommen noch Investitionsausgabrn für alle Projekte dazu.

Für mich sind die derzeitigen Preise nicht nachhaltig da einfach zu niedrig für die Produktion im Großteil. Das ist nachhaltig und wird wieder drehen. Nicht vergessen wir stehen immer noch am Anfang der Transformation bezüglich grüner Energie und Digitalisierung. Aktuell wird es mehr von Ängsten und Manipulation der Preise nach unten wegen den Konflikten auf der Erde gesteuert plus Angst vor Rezessionen. Ich bin jedoch überzeugt das genau aus den o.g. Gründen der Bumerang auch wieder umgekehrt nach oben ausschlagen wird. Aktuell würde ich Sibayne nicht kaufen und einen Boden der PGM Preide abwarten. Sobald dies passiert wird es Zeit zum Einstieg. Bei den Preisen kann der Boden eigentlich nicht mehr weit weg sein vor allem weil schon 35 Prozent der Produktion in den Miesen steht und der Markt eh schon eng ist. Dazu produzieren die Russen hauptsächlich Palladium und kein Platin und Rhodium. Dazu wird es nicht überall auf der Welt Elektroautos geben und die Verbreitung dieser im Westen wird viel langsamer von Staaten gehen als vom Mainstream verkündet. Die Welt entwickelt sich nicht gleich und in den meisten Ländern der Welt werden in den nächsten Jahren noch normale Autos die sauberer werden müssen das Straßenbild prägen. Sobald das wieder erkannt wird werden die Preise auch wieder steigen da die Produktion bei solchen Preisen wie aktuell eher niedriger als größer wird. Wir werden dann eider in ein größeres Angebotsdefizit kommen.

Abschließend bnochcein wichtiger Punkte zu Sibayne. Finanziell sind wir noch sehr gut aufgestellt und müssen zumindest uns aktuell noch keine Sorgen machen. Natürlich alles meine Meinung.

Bin übrigens überzeugt das Elekttoautos nur eine Brücke sind in den nächsten 10 bis 20 Hahren bis sich Wasserstoff durchsetzen wird. Von wo soll den der ganze Strom für 100 Millionen Elektroautos den kommen in den nächsten Jahren? Völlig utopisch meiner Meinung nach. Deswegen in Lithium investiert mit nur Firnen die in den nächsten 2 Jahren in Produktion gehen wollen obwohl das bisher wegen den massiv fallenden Preisen nicht aufgegangen ist. Diese Preise werden jedoch auch nicht lange auf dem Niveau verharren können.Ansonsten wird es überhaupt nicht klappen mit dem Elektroautos.

Home

Stock Ideas

Long Ideas

Basic Materials

Sibanye Stillwater: High Risk, High Reward

Dec. 10, 2023 5:36 AM ETSibanye Stillwater Limited (SBSW) Stock10 Comments

GoldStreetBets Research profile picture

GoldStreetBets Research

795 Followers

Summary

Sibanye Stillwater's share price has plunged over 50% year-to-date due to the decline in rhodium and palladium prices.

The company's gold mining operations in South Africa are high-cost and about a third is unprofitable, even with gold at all-time highs.

Sibanye's investments in battery metals and recycling ventures raise questions about the company's capital allocation strategy.

An investment in Sibanye functions as a cheap call on PGM and gold prices.

However, it also carries significant idiosyncratic risks related to how the management will be able to restructure current operations and make progress on their newer investments.

Business Risk and Strategy: Hand stopping the wooden block domino effect of a business crisis or risk protection concept, prevention, and development to stability

ipuwadol/iStock via Getty Images

Sibanye Stillwater (NYSE:SBSW) is a mining company with operations in South Africa, the United States, Europe, and Australia. It predominantly produces gold and platinum group metals (PGMs). The rapid year-to-date decline in rhodium and palladium has caused the share price to plunge by more than 50%. As a portion of their operations are now producing at a loss, stress on the balance sheet has increased. Inflationary pressures, coupled with labor strikes, mining accidents, and Eskom's load curtailments, have further squeezed margins. Sibanye appears extremely inexpensive based on backward-looking multiples. However, the reality is that at current prices, its profitability is severely compromised.

Here is a statement from the CEO, Neal Froneman:

[…] we are mindful of the commercial environment and, where necessary, will consider restructuring in areas where commercially viable operations cannot be sustained. In this regard, we recently announced potential restructuring at our SA gold and SA PGM operations. Potential closure or rightsizing of high cost and underperforming shafts will ensure that operations remain profitable and sustainable at current precious metal prices and beyond, while retaining significant leverage to improvements in the commodity price outlook.

Let's begin with Sibanye's gold mining business. Its primary operations are situated in the Witwatersrand Basin, in South Africa. These are among the largest single gold fields in the world. However, production is technically challenging. The mines are deep, with some shafts extending nearly 4 kilometers below the surface where temperatures can reach up to 60 degrees Celsius. The working conditions are demanding, which is why Sibanye has faced repeated labor-related issues. These operations are inherently high-cost. Additionally, as the mines age, it becomes necessary to pursue veins at even greater depths, necessitating substantial capital investments. The result is that with gold at $2000 per ounce, more than a third of Sibanye's production is currently unprofitable.

Cost curve for Sibanye's gold operations

Cost curve for Sibanye's gold operations (Company's Presentation)

This raises a crucial question: why hasn't management already arranged to discontinue the unprofitable operations? Unlike platinum-group metals, which have experienced a rapid and unexpected decline over a few months, gold is near all-time highs. In my opinion, the inability to control costs and focus on economically viable operations in a timely manner represents a red flag.

So, how has management decided to invest the windfall of the past few years? They have squandered it on a questionable and unnecessary venture into battery metals and recycling.

Let's examine the Sandouville nickel refinery in France. Nickel prices have halved over the past 12 months, while input energy prices have risen due to the conflict in Ukraine. It's therefore unsurprising that this new operation is operating at a loss. In the words of CEO Froneman:

Despite the improved operational performance, the Sandouville refinery remained loss making, due to continued inflationary cost pressures, elevated maintenance costs and a further decline in the average nickel price. The current operations are not commercially viable at current nickel prices, and management has made notable progress with optimisation studies aimed at securing a sustainable future for the Sandouville refinery. Positively, during these optimisation studies, the European region and Sandouville teams have identified an innovative alternative to the current process and are currently assessing its commercial and technical feasibility. In parallel, we continue to advance the studies on recycling and production of battery grade nickel products.

Uncertainty remains about these feasibility studies currently underway, but with hindsight, this was definitely not an example of good capital allocation.

Regrettably, the company has made other questionable acquisitions. In March 2023, it acquired 100% of New Century Resources in Australia, a zinc retreatment operation. Due to regional flooding and lower zinc prices, the facility operated at a loss during the first half of 2023. In the last quarter, with production levels restored, it managed to generate a marginal positive EBITDA profit of $3 million. Uncertainty remains about the long-term economic viability of this operation.

Sibanye is making another significant investment through the development of the Syväjärvi open-pit mine in Päiväneva, Finland. This is not a small project, with total estimated capital costs of €656 million. The construction of the lithium concentrator has already begun, but the first production is only expected in 2026. It's challenging to determine the NPV of this project at present, as it will depend on future lithium prices. Meanwhile, lithium carbonate prices this year have dropped from CNY 600,000 to below CNY 100,000 per tonne.

In November, Sibanye announced its latest acquisition of the U.S. metals recycler Reldan, for an enterprise value of $211.5M, with cash considerations amounting to $155.4M. Reldan, a Pennsylvania-based company, reprocesses industrial waste and electronic waste to recycle green precious metals. This latest venture also seems unnecessary at the moment, as in my opinion, the focus should remain on optimizing its mining business.

Until recently, Sibanye's balance sheet was in a very solid condition. The company planned to finance its green ambitions with the cash flow from its PGM business. Unfortunately, this business is currently under the most stress. As a result, Sibanye has announced plans to raise $500 million in convertible bonds (admittedly, they managed to negotiate a very good interest rate, between 4% and 4.5%). However, a more prudent capital allocation strategy would have probably made it unnecessary.

In my opinion, the company should have stayed focused on its core mining operations. It's understandable that management tried to diversify away from South Africa. The issue now is that they find themselves with multiple capital commitments at the worst possible time. Moreover, the profitability of their new investments remains questionable, or at least uncertain.

Let's examine their PGM business. Sibanye certainly owns some excellent assets. Looking at the global cost curve, Kroondal, Mimosa, and Rustenburg are all projects in the bottom 50% of the curve. Marikana is slightly above the middle of the curve. Stillwater, the US operation located in Montana, is quite high-cost and has recently been impacted by regional floods, accidents, and labor shortages.

PGM global cost curve

PGM global cost curve (Company's Presentation)

Current PGM prices are quite depressed and probably unsustainable long-term. However, in the meantime, Sibanye will face significant challenges. It may need to raise even more debt or dilute its shareholders if prices do not recover quickly enough.

Sibanye's PGM cost curve

Sibanye's PGM cost curve (Company's Presentation)

If the slide of PGM prices continues, most of its operations are or could become unprofitable. According to the most recent guidance for 2023, the company expects AISC for gold to be around S$2,056 - 2,230/oz, some of the highest in the sector. AISC for its US PGM operations are expected to be around $1,750 - 1,825 per ounce, while for its South African operation it is projected to be around $1,156 -1,211. The margins are razor-thin.

FY 2023 guidance

FY2023 latest guidance (Company's Presentation)

In summary, Sibanye has a lot of torque. The stock price could easily double or triple from here, but it all hinges on the direction of PGM and gold prices. In other words, an investment in Sibanye functions as a cost-effective call option on PGM and gold prices. However, it also carries unique risks related to how management will optimize current operations and progress on their recent green investments.

Sibanye has navigated difficult waters in the past. The net debt to EBITDA ratio was at 2.4 in 2019, but it fell to 0 in 2020, and today the company is in a net cash position. This has enabled it to pay substantial dividends and even buy back shares in the interim. It appears that Sibanye has a history of extricating itself from challenging conditions.

Net debt / EBITDA ratio

Net debt / EBITDA ratio (Company's Presentation)

However, it's vital to understand the drivers behind this turnaround story. I believe that, ultimately, it was more down to fortunate circumstances, rather than management’s skill. Sibanye's profits were significantly boosted by the rise of palladium and, especially, rhodium prices in the years leading up to COVID. The pandemic and the resulting semiconductor shortage caused a decline in demand from the automotive sector, which in turn halted the relentless rise of palladium and rhodium prices. Even with automotive demand now recovering to pre-pandemic levels, rhodium and palladium remain under pressure. The substitution of platinum for palladium in catalytic converters and the increased penetration of battery electric vehicles (BEVs) suggest that it's unlikely that both metals will return to their historical highs anytime soon.

Is Sibanye a buy right now? The upside is certainly significant given the depressed valuation. Platinum-group metals seem ready to bottom out and consolidate. I am particularly bullish on platinum, given its projected sustained deficits over the next few years and its crucial role in the upcoming hydrogen economy. With a significant part of the cost curve below the spot price, now is a good time to start deploying capital into this highly cyclical sector. I discussed my view on the platinum and palladium market in a separate article.

However, an investment in Sibanye carries very high risks. If metal prices do not recover quickly enough, then the company's near-term future will entirely depend on the management's ability to steer the company back on course through restructuring and optimization initiatives. I am not entirely confident.

The whole sector is undervalued based on normalized earnings. Considering that there are many other names that do not carry the unique risks of Sibanye, it would be advisable for investors to forgo some of the upside in exchange for reduced downside risk and instead opt for some of its peers, like Impala Platinum (OTCQX:IMPUY), or smaller profitable companies, like Sylvania Platinum (OTCPK:SAPLF).

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Geschwätz ist Geld ist teurer geworden wegen den Zinsen und die Explorer bekommen deshalb kein Geld oder nur sehr wenig .

Realität ist doch schon seit Wochen wenn nicht schon Monaten das die Firmen die Placements immer wieder aufstocken weil am Ende oft mehr Geld breit ist zu investieren als die Firmen ursprünglich bereit waren aufzunehmen. Immer wieder gibt es Aufstockungen und die Firmen wo kein Geld bekommen oder nur sehr wenig davon bekommen haben meistens keine gute Arbeit geleistet. Die haben definitiv Probleme. Nicht jedoch gut geführte Unternehmen mit guten Managment oder guten Projekten.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Der nächste Punkt ist das doch wirklich niemand ernsthaft daran glaubt das sich der durchschnittliche Investor egal zu welchen Zinsen einen Kredit aufnimmt um mit diesem Geld an einen Placement zu partizipieren.

Der letzte Punkt von mir zu der Sache ist noch folgendes. Viele machen aktuell auch nicht mit weil in der Regel in Bärenzeiten die Kurse in der Regel nach Placements abbröckeln und man die Aktien am freien Markt zum gleichen oder niedrigeren Kurs einkaufen kann ohne eine Haltefrist beachten zu müssen und die Warrants nichts nützen wenn diese nicht im Geld liegen. Die verfallen ja dann auch wieder. Dazu ist ja insgesamt auch wegen den sehr niedrigen Kursen das Gesamtvolumen der Placements zurückgegangen was ja mit den Kursen auch zusammenhängt. In Bullenmärkten ist diese Situation oft umgekehrt und dazu kommt noch abschließend das in Börenmärkten bei Explorern die Liquidität und die Nachfrage nach diesen leider rapide abnimmt. Wenn ich jetzt also immer wieder zusätzlich die Placements aufstocke weil mehr Nachfrage da ist und alle mehr oder weniger immer bedient werden, wer soll dann noch auf den freien Markt größere Pakete aufkaufen wenn keine Nachfrage und Liquidität da ist um zu vernünftigen Kursen Aktien zu kaufen. Also wie man sieht ist das ein großer Rattenschwanz der da hinten dran ist.

Wie ist den euere Meinung oder Warnehmung zu dem Thema?

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Mark Bristow: "Jahrzehnt des kostenlosen Geldes" sei Grund, warum Gold weiter gestiegen ist

09:35 Uhr | Redaktion

Der jüngste Anstieg des Goldpreises auf ein Rekordniveau von 2.135 US-Dollar je Unze hat zu vielen Diskussionen über die Gründe für die positive Entwicklung des Metalls in den letzten Jahren geführt, von den Zentralbanken, die mehr in Gold investieren, bis hin zu Erwartungen von Zinssenkungen im nächsten Jahr, berichtet Financial Post. Mark Bristow, Vorstandsvorsitzender der Barrick Gold Corp. und zweitgrößter Goldproduzent der Welt, geht davon aus, dass die Nachfrage nach Gold weiter steigen wird, weshalb er die Reserven des Unternehmens ausbauen will. Seiner Meinung nach ist jedoch ein "Jahrzehnt des freien Geldes" ein Hauptgrund dafür, dass der Goldpreis in den letzten fünf Jahren weiter gestiegen ist.

In einem Interview mit der Financial Post spricht Bristow über die Zukunft des Goldes, seine Ansichten über eine mögliche weiche Landung und die Auswirkungen des Goldpreises auf die Bergbauunternehmen. "Als die Inflation das erste Mal auftauchte, haben wir eine schlechte Pflichtpolitik erlebt, aber bald danach haben die Zentralbanken die Dinge in den Griff bekommen. Aber sie trieben die Zinssätze schnell in die Höhe, und das nach mehr als einem Jahrzehnt der quantitativen Lockerung und der fiskalpolitisch liberalen Politik, um es höflich auszudrücken - meiner Meinung nach eine fiskalpolitisch rücksichtslose Politik, ein Jahrzehnt des kostenlosen Geldes. Was wir jetzt messen, sind die Auswirkungen dieser Abwertung", erklärte Bristow.

Auf die Frage hin, wie sich seine Meinung nach der aktuelle Goldpreis und der Goldpreis der nahen Zukunft für die Bergbauunternehmen entwickeln wird, hieß es von Bristow: "Das war die größte Enttäuschung, und zwar nicht nur bei Gold, sondern bei allen Metallen. Die Aktienkurse haben nicht so reagiert, wie man es aufgrund der steigenden Rohstoffpreise und insbesondere des Goldes erwartet hätte."

"Mein größtes Augenmerk bei Barrick liegt auf dem Aufbau einer Reihe von Projekten und der Sicherstellung, dass wir die Reserven, die wir abbauen, in gleicher oder besserer Qualität als unsere derzeitigen Reserven ersetzen, anstatt den höheren Goldpreis zum Überleben zu nutzen."

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |