TEVA -- Zukunft mit Generika

Hongkong habe ich nicht als bashing empfunden - ist eine Meinung mit Begründung Punkt.

Was ich zu kritisieren hatte - hatte ich im Posting gestern geschrieben.(Thema fundamental interessiert dich nicht, aber von Pleite sprechen)

"Besonders interessant Morgan Stanley der Oberbär mit Kursziel 6 Dollar hat seine Anteile um 275.71 Prozent auf 7.005.353 Anteile erhöht".

Warum sollten die erhöhen - die haben im Schnitt sicher mehr als 6 $ bezahlt.

um dann wieder für 5$ zu schmeissen... Nein.

Erinnert mich total an Jinko .....

Hier ist was im Busch.

Teva ist begehrt und Generika gehört die Zukunft.

Warum sollten die hier alle reingehen, wenn Teva bankrott geht. Die haben mit Sicherheit nen Wissensvorsprung und das wird sich bald auch im Kurs wiederspiegeln.

Nur bei der Anleihe werde die Zinsen täglich berechnet )

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

Das es soweit runtergeht hätte ich nie gedacht.

In ein, zwei Jahren werde ich belohnt dafür.

Ich schreibe Kaufkurse, weil es meine Meinung ist und ich es auch tue.

Ich muss nicht das absolute Teif haben.

Die Amis haben ihre 6 $ - dank Moodys Keule - gesehen.

Du hast Recht : sehr nervöse Bodenbildung - aber Bodenbildung ...

Meine Meinung.

Nein, ich würde vermitteln das eine zu hohe ( sowieso unberechtigte ) Strafe die Fa. evt. in den Ruin treiben könnte.

Für die Strafhöhe ist das Insolvenzgespenst und das Negative zur Zeit sicher nicht schlecht !

Die Bankster wissen das auch ;-)).

15% der Aktien der Dax Konzerne ist in deutscher Hand - über 30% in USA.

Unsere Börse wird über das Doppelte vom handeln der Amerikaner beeinflusst , als von uns Deutschen.

SZG, Klöco, Banken - selbst die mit Profit wie Aareal, Ing, Unicredit, Santander gibt es weit unter Buchwert. K+S auch, wollten die AMis für 2-3 Jahren übernehmen für 40 Euro die Aktie - wurde abgeschmettert - jetzt dümpelt K+S bei 14 Euro.

Fundamentaldaten wie Gewinn , Buchwert, FCF usw verglichen zur Marktkapitalisierung sind die US Werte zigmal höher in der MK siehe Telcos

Ich sehe da schon "conspiracy" durch Leerverkäufe ect den europäischen Markt drücken, das die Wirtschaftsbosse anfangen zu jammern und ihre Lobbyisten in Brüssel ect losschicken um Trump s Forderungen nachzugeben

Ergo Preise bis Weihnachten von Q2...also 8 Dollar EInstandspreis minimum in Q2 + Gewinn.

Bekanntlich hat Teva in Oklahoma 85 Millionen zur Prozessabwendung bezahlt. Sieht man sich die bekannte Datenbank der Verkaufszahlen an wird man dort an erster Stelle aufgeführt (mit Tochergesellschaft Actavis). https://www.washingtonpost.com/graphics/2019/...tabase/?noredirect=on

Das könnte der Grund der Abwertung sein. Denn in fast --allen-- Bundesstaaten ist Actavis an erster oder zweiter Stelle. Man kämpft meistens mit SpecGx also Mallinckrodt um den ersten Platz. Habe mir jetzt zwar deren Bilanzen nicht angesehen aber der Kurs ist ähnlich wie bei Teva abgestraft worden.

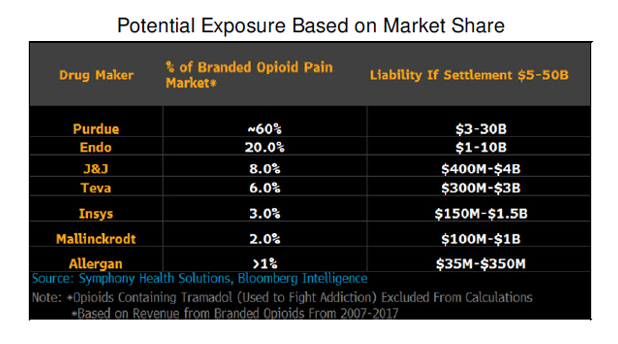

Kurz gesagt geht es bei der ganzen Opioid Sache hauptsächlich nur um die beiden Unternehmen. Mallinckrodt hat 37,7 % und Teva 34,5 % Marktanteil. Der nächste Mitbewerber ist Par Pharmaceutical mit 15,7 %.

Die anderen sind völlig unwichtig. Was für eine Rolle J&J in der ganzen Sache spielt, ist mir noch nicht ganz klar... Wahrscheinlich übersehe ich irgendein Tochterunternehmen...

Was mich an der ganzen Sache wundert ist, dass man sich seitens Oklahomas auf einen Vergleich eingelassen hat. Von Teva war es vermutlich das beste. Man spart sich Kosten für den Prozess und lässt die anderen Bundesstaaten noch in der Ungewissheit ob im Prozess etwas erreicht werden kann. Aber das werden wir vermutlich ohnehin noch sehen.

Die Pharmaindustrie schiebt die Verantwortung auf die Ärzte ab und die Ärzte auf das Marketing der Pharma. Man möchte meinen, dass ein Arzt stutzig werden müsste, wenn er Patienten über 150 Pillen pro Jahr verschreibt...

Mir wurden die Ausmaße erst durch den Datensatz wirklich klar.

Aber kurzer Dreisatz: in Oklahoma wurden von Actavis 721 Millionen Pillen verkauft. Der Vergleich kostete 85 Millionen.

Gesamt wurden von Actavis 26 Milliarden verkauft. Macht also in der Theorie eine Strafe von 3 Milliarden Dollar für die komplette USA.

Das wäre noch problemlos zu bewältigen und wir könnten nicht weiter von einer Insolvenz entfernt sein...

Verstehe die Abwertung deshalb noch viel weniger. Denn die Ärzte sind genauso im Fadenkreuz der Ermittler. Offensichtlich bittet man beide ordentlich zur Kasse aber nichts was wirklich an der Existenz nagen würde...

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Teva Pharmaceutical Ltd |

Wenn ich mich Recht erinnere, hatte ich irgendwo Kopien von der Opioid Anklage gesehen. Dort war Acatavis an Nummer 2 oder 4 und Teva 6-8

Pfizer, Purdue, Johnson war auch dabei ....Pfizer unter den TOp 5 an verkauften Pillen . irgendwas mit über 20 Millionen pro Jahr. Dies hatte ich auch damalig hier gepostet "Warum separat".........wohl weil es Zeiträume hauptsächlich bis 2016 betrifft. Vergleich 85 Mio kann ein Hinweis darauf sein das das Gericht Allergan als ANsprechpartner sieht für den Acatavis Teil

Purdue hat 270 Mio s an Oklahoma bezahlt......normal ist Washington Post eine gute Quelle....nur warum steht da nicht von Purdue UND!!!!!

Mallinckrodt plc hat die letzten 6 Jahre 2,2 bis 3,2 Milliarden Umsatz!p.a.!! Haben die, die Opioide zum DUmpingpreis verkauft?

Zum Kursverlauf der MALLICK zu Teva....Noch Verschuldung zu Teva, egal ob zum Umsatz, Ebit, EPS gleich, aber deutlich kleiner.

Mein Resultat:

1. Da stimmt was nicht. https://mallinckrodt.gcs-web.com/static-files/...d4-bad3-b6051d4e237f

Mallinckrodt kann nicht Nummer 1 oder 2 im Opioid sein mit 2,2 Milliarden Gesamtumsatz in 2012 und 2013

Pfizer hat über 20 % Generikaumsatz - rund 10-12 Milliarden nur zum Vergleich

2. Der Ceo hat dasselbe wie Kare gemacht - Riesenabschreibung von 2017 auf 2018 und jetzt auch um 1,2 Milliarden Schulden zurückzuzahlen.

WIe?......Durch die Abschreibung alleine 2019 haben sie sich 229 Mio s Income tax benefit geholt anstelle income tax zu zahlen - geht legal mit diesem Trick der SOnderabschreibung , wo natürlich das ausgewiesene Ergebnis nach Steuern inkl GAAP ins minus rauscht.

mögliche Gründe:

Oklahoma ist ein State court (Tel Konferenz mit Kare), so wie ich ihn verstanden habe, gab es in Oklahoma nicht die Möglichkeit in Berufung zu gehen, weil Oklahoma nicht am federal court system hängt - sollte man den Prozess durchführen und verlieren. Auch sagte er, das dies NICHT heisst, das jeder Staat soviel bekommt. Ging in Richtung Zahlungen ja, aber überschaubar UND aufgrund der sozialen Verantwortung und nicht weil man schuldig sei.

85 Mio und Kopf frei UND abwarten was Johnson erreicht - sollte Johnson gewinnen oder fast zu nichts verurteilt werden - dann können die anderen Staaten ihre Träume von SOnderkapitalflüssen in deren Staatskassen streichen.

Korrekt Acatavis ist an Nummer 2 und Teva USA mit 0,9 % Marktanteil weit abgeschlagen. Wäre natürlich interessant ob der Teva Prozess lediglich Teva USA abdeckte oder auch die Acatavis Tochter.

Pfizer auch kaum relevant (außer evtl. mit irgendeiner Tochter)

Purdue Pharma hat 3.3% und ist an 4. Stelle.

Aber sieh es dir selbst an.

Die Datenbank bezieht sich von 2006 bis 2012. Damals gehörte ja Acatavis anscheinend noch nicht zu Teva.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Teva Pharmaceutical Ltd |

Angehängte Grafik:

teva_anteil.png (verkleinert auf 82%)

teva_anteil.png (verkleinert auf 82%)

Auf jeden Fall wurde die DEA Database der Washington Post rechtlich erstritten und dass sie die Daten seriös sind, braucht man nicht anzuzweifeln. Sonst hätten die Pharmakonzerne die Zahlen entsprechend dementiert oder sonstiges rechtliches Vorgehen eingeleitet.

Bloomberg bezieht sich ja selbst ebenso auf die DEA Database https://www.bloomberg.com/news/articles/...ids-from-2006-to-2012-wapo

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Teva Pharmaceutical Ltd |

In der einen Liste ist JJ 10 mal höher angesetzt als Teva

JJ hat 81 Mille Gesamtumsatz Teva 17 , EPS 21 Milliarden zu Teva s EPS von 2,3 Milliarden sind keine 10 mal mehr Schulden 65 zu 25.

JJ ist auch bei den Preisabsprachen mit dabei!

JJ hat das Babypuder am Hals - wo wir über VERURTEILTEN rund 5 Milliarden aus ein paar Urteilen sprechen und noch über 11.000 Klagen offen sind

https://chemicalwatch.com/73095/...first-talc-settlement-for-over-15m

JJ hat mit Metallhüften Verurteilungen von über 1 Milliarde und sind noch 4500 Klagen offen.

https://www.latimes.com/business/...l-hip-implant-20190507-story.html

Resultat: America s first

Denn Moody s gibt AAA die höchste Bonität und der Aktienkurs hat fast gar nicht gelitten.

Nur alleine die Metal Hip und Asbest Baby powder Geschichte kann JJ über 50-100 Milliarden kosten.

PLUS Opioid und Preisabsprache.....WARUM wird JJ nicht medial zerrisen und der AKtienkurs geht runter?

Analysten Daumen hoch - warum?

Entweder ist JJ absolut zu hoch bewertet mit über 300 Milliarden oder

Teva ist zu niedrig bewertet mit seinen unter 8 Milliarden

ODER BEIDES!

Habe den Verfasser, Herrn Doepke, angeschrieben. Wie er auf so manche Schlussfolgerung kommt - mal sehen, ob überhaupt eine Antwort kommt.

"Eine Trendwende ist nicht in Sicht" - als Begründung vergleicht mit Q2/18 und nicht mit Q1/19!!!

Copaxone dto . Copaxone hatte aber von Q1 auf Q2 /19 Umsatzzuwachs sogar von über 30% -was nicht viel ändert, da sicherlich nciht mehr mit den Margen, wie zu der zeit, als man noch Patentschutz auf Copaxone hatte.

Moody s hat er auch im Angebot. Wirkt wie "nach geschrieben" von den anderen - keine Hinterfragung, das die genannten Gründe seit 18 Monaten bestehen und vor 18 Monaten noch massiver negativ waren - durch höhere Schulden von Teva.

Ein Beispiel von wirklich schlechten Journalismus. Den Autoren mit Fakten zu kommen macht keinen Sinn, sie wissen ohnehin nicht was sie schreiben. Ihnen geht es nur um Klickgenerierung. Sind die Artikel gewaltig falsch... Gut, dann machen sie auf sich aufmerksam...

Dieses Schmierblatt ist die Ausgeburt der heutigen Klickgenerierung. Qualität spielt keine Rolle.

Allein durch die Verlinkung gibt man ihnen zu viel Aufmerksamkeit.

Noch zu oben:

Eine nachträgliche Reduzierung des Kaufpreises halte ich für unmöglich. Wem will man das Geld abnehmen? Den damaligen Actavis Aktionären? Das wird kaum möglich sein. Die einzigen wären die damaligen Vergütungen der Manager aber das sind im Verhältnis zum Kaufpreis auch nur Peanuts.

Optionen

| Boardmail an "Vaioz" |

Wertpapier: Teva Pharmaceutical Ltd |