TEVA -- Zukunft mit Generika

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

Vorteil - du greifst nicht in ein fallendes Messer.

Nachteil - warum ich es nicht mache - kommt eine Übernahme steht die Aktie innerhalb von ein paar Stunden auf 10 oder 12 DOllar

dann stehe ich mit meinen ANfangseinstieg von 15 Dollar im Regen

JPMORGAN CHASE & CO 06/30/2019 4,263,079 1,875,195 78.53 29,927

CREDIT SUISSE AG/ 03/31/2019 3,143,260 1,628,404 107.50 22,066

BNP PARIBAS ARBITRAGE, SA 06/30/2019 1,821,968 375,580 25.97 12,790

Was sind das für Zahlen? Und aus welchen Quellen sind diese Zahlen?

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

Du musst dir nur die Quartalsberichte anschauen bezüglich EPS NON Gaap und cashflow das der nicht negativ wird.

https://www.nasdaq.com/symbol/teva/institutional-holdings/increased

die Instis müssen pro Quartal ausweisen , wie sie investiert sind - normal für Q2 endet die Frist bis zum 15.08. für Q2 Meldungen.

Wenn DU durchblätterst, siehst du auch "Säumige" wo nur Zahlen zum 31.12.18 hinterlegt sind.

Die 5 grässten Insti s bei Teva habe alle noch KEINE Meldung zu Q2 für Teva abgegeben - Berkshire ist darunter - Berkshire aht für Bank of America die Q2 Meldung abgegeben - für Teva noch nicht - das warum werden wir bald sehen. Ob wegen AUfstockung, oder wegen Arbeit bei Berkshire (Bank Of America macht viel aus - Teva ist eher eine mittlere bis kleine Posi bei Berkshire)

Mag die DOllaranleihen nicht, da alle namhaften Institute weltweit eine aktuelle reale DOllarwertigkiet zwichen 1,20 und 1,30 sehen und nicht die 1,12 die im Moment gehandelt werden.

SIehe GBP Anleihen gekauft vor 15 Jahren bei 0,60 bis 0,70....heute 0,92 das Britsiche Pfund.

Was ist daran GUT?

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

Und hier Schulden+Klagen!

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

AUch schaue dir die Meldungen die zum 30.06. da sind an.....die Mehrzahl der Banken hat aufgestockt und nicht verkauft.

Zu Klöco oder auch Salzgitter wo heute die Zahlen kamen.........beide machen mit ihrem Kerngeschäft minus. Klöco durch Zuschreibungen ins Plus gerettet und Salzgitter durch Zuschreibung und Divi von AUrubis - beide konnten mit ihrem eigentlichen operativen Geschäft in Q2 nicht ihre Kosten decken.

Teva kann seine Kosten decken!....Wir sind schon bei 1,20 EPS non GAAP und wenn man die "normalen Abschreibungen" ect nimmt ohne SOnderabschreibungen oder RÜckstellungen für Gerichtssachen.....da wären wir bei einem Endergebnis von über 60 cent ür 6 Monate......also 1,2 DOllar pro Jahr Gewinn bei Aktienpreis von 7 DOllar.

Glaubst du bei der Div ist der Kurs noch bei 7 DOllar?

90 % Kursverlust ist zu viel. Siehe KGV - sowas bleibt nicht lange .....

TEVA verdient Geld !!

Das ist NICHT viel, man muss nicht 5 Jahre auf solche Dividendenrendite warten, wer will kann ab heute 7% Dividendenrendite haben

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

Nur mir gefallen die Unterschiede nicht zwischen amerikanischen Börsen, wo viele Titel überteuert sind und

europäischen, wo wir bei vielen Tiefstände haben - wie Telefonica, SZG, Thyssen und viele andere - von Bankwerten

ganz abgesehen - COmmerzbank hat eine MK die kann eine US Grossbank mit einem Quartalsergebnis bezahlen.

Wenn die US Indizes runter gehen - werden die Europäer nicht hochgehen, sondern auch noch weiter runtergehen

Von 0 auf 18 Mio Aktien in Q2 ist ja nicht gerade wenig.

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Teva Pharmaceutical Ltd |

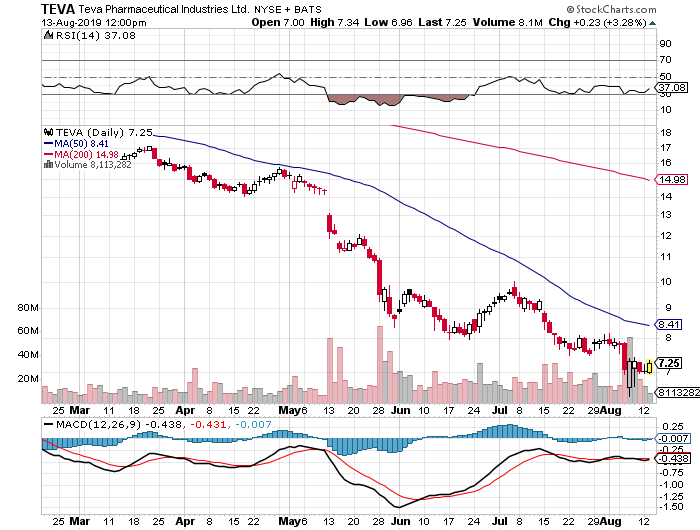

Angehängte Grafik:

sc.png (verkleinert auf 72%)

sc.png (verkleinert auf 72%)

IN Q2 hat North 21 Mios abgestossen. Nur wo verkauft wird müssen auch Käufer sein.

Glaube kaum bei Tagesumsätzen über 10 Mio s bei Teva , das das nur Kleinaktionäre sind.

Bis Freitag wissen wir mehr - zumindest was Q2 angeht.

Der Generikamarkt wächst in Zukunft stärker, da im globalen Gesundheitsmarkt ein starker Kostendruck herrscht werden in Zukunft noch deutlich mehr Generika eingesetzt. Ajovy hat seit April die EU Zulassung, hier sehe ich persönlich großes Potenzial, bedenkt man das rund 8% der Bevölkerung an Migräne leidet. Insgesamt ist man gut aufgestellt, aktueller Börsenwert knapp über 6 Mrd. Euro, alleine Ratiopharm dürfte soviel wert sein, wurde damals für knapp 4 Mrd. erworben und intern bei Teva als Schnäppchen gefeiert.

Dann zu Schultz, ich halte ihn für einen fähigen Manager der bereits bei Novo Nordisk seine Kompetenz unter Beweis gestellt hat.

Opiod Krise, die ist bereits im Kurs eingepreist.

Kartellabsprachen, solche Vorwürfe gab es in der Vergangenheit schon. Ich persönlich sehe hier kein großes Risiko.

Fasinumab wird dann die Cash Cow bei TEVA.

Ich gebe nix her . Halte nur Aktien und die sind für lange einplant.

Kaufe eher noch zu sollte es nochmal schwächeln. Was ich aber nicht glaube.

Reboundkandidaten werden immer gesucht - egal welcher Markt ............