Starke Zukunft für P7Sat1

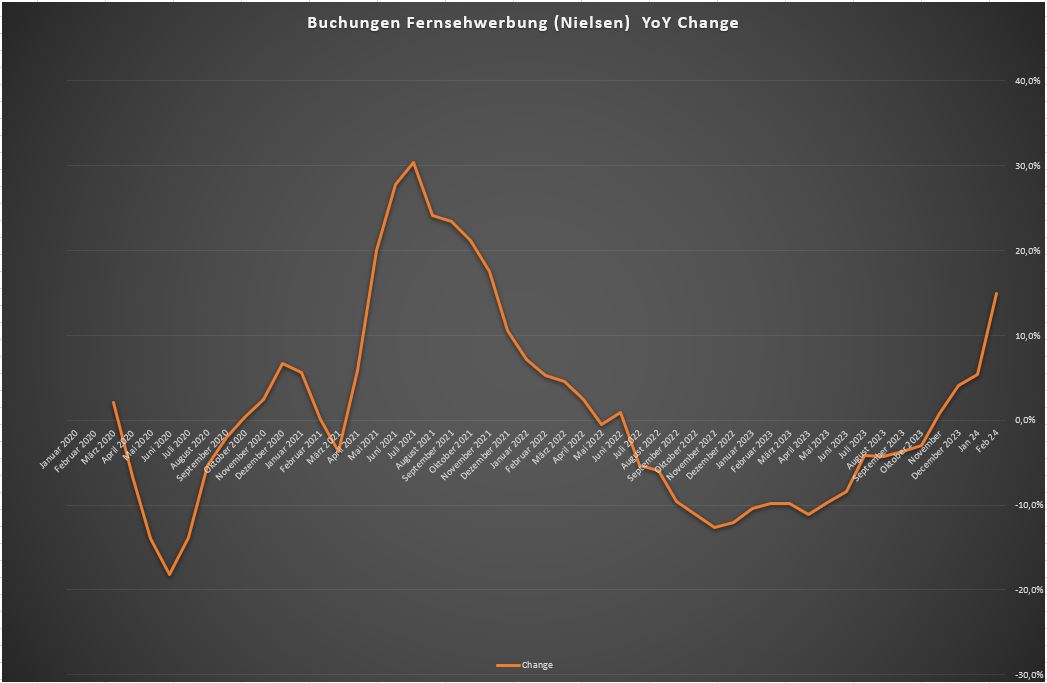

Der so sehnlich erwartete Aufschwung der TV-Werbung ist da. Im Februar legte insbesondere Fernsehwerbung deutlich zu.

https://www.dwdl.de/nachrichten/97243/...im_februar_ganz_deutlich_zu/

Febraur 2024 war mit 1,22 Mrd Umsatz über dem Jahr 2022. Natürlich sind inflationsbereinigt locker noch weiter 10% nach oben offen.

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 48%)

unbenannt.jpg (verkleinert auf 48%)

Zur Reichweite (Monthly Video User) sagte die Managerin: „Im Januar 2024 sind wir im Vergleich zum Januar 2023 um rund 50 Prozent an Reichweite gewachsen.“ Sie fügte hinzu: „Wir wollen auch künftig zweistellig wachsen.“

https://www.digitalfernsehen.de/top-news/...etzung-schwierig-1111322/

Unter seiner Führung ist es auf dem dortigen Markt zuletzt gelungen, Joyn zu einer Art Super-Streamer auszubauen - ein Ziel, das ProSiebenSat.1 auch in Deutschland nur allzu gerne erreichen würde.

https://www.dwdl.de/nachrichten/97262/...teigt_bei_prosiebensat1_auf/

Optionen

| Boardmail an "Resol_i" |

Wertpapier: ProSiebenSat.1 Media SE |

Optionen

| Boardmail an "Resol_i" |

Wertpapier: ProSiebenSat.1 Media SE |

Optionen

| Boardmail an "Resol_i" |

Wertpapier: ProSiebenSat.1 Media SE |

6€ damit würde man nicht viel übernehmen €-)))

bis zur HV sind noch ein paar Tage und ich vermute hier steckt noch einiges in der Pipeline€---)))

es bleibt spannend bis zur HV!

Optionen

| Boardmail an "Resol_i" |

Wertpapier: ProSiebenSat.1 Media SE |

Bis in einem Jahr steht wahrscheinlich auch der Aktienkurs deutlich höher und ein Übernahmepreis wird ein Aufschlag auf den dann deutlich höheren Aktienkurs sein.

Positiv ist, dass alle Beteiligten nicht vorhaben P7S1 vor sich hin dümpeln zu lassen, sondern man sich aktiv an Maßnahmen zur Wertsteigerung macht. Denn der Aufsichtsrat hat recht: Mischkonzerne werden normalerweise schlechter bewertet als klar fokussierte Unternehmen. Das Konjunkturtal sollte spätestens zur Jahresmitte hinter uns liegen und voraussichtlich gibts dann auch Zinssenkungen. Alles gut für Unternehmen und billiges Geld und dadurch sollten für Verivox, Flaconi etc. bessere Preise erzielt werden können.

JP Morgan hatte Flaconi 2021 auf 1 Mrd getaxt.

Der Onlineboom aufgrund Corona ist zwar vorbei. Andererseits hat Flaconi seitdem in den Kennzahlen deutlich zugelegt.

https://excitingcommerce.de/2024/01/19/...io-e-auf-380-mio-e-wachsen/

in den letzte Tagen gab es ja wohl extreme Schwankungen, auch intra-day. und was aufffällt, wenn die Aktie deutlich steigt , wird sie im Laufe es Tages immer wieder zurückgeholt. So wie heute zB auch. mE ist das zumindestens ein Indiz, dass ein Pflichtangebot anstehen könnte und man den massgeblichen Durchschnittkurs möglichst tief halten will. Wie auch immer, wenn ein Angebot- sagen wir mal zu 6 E käme, würde das letztlich auch nur pro forma sein, denn kaum vorstellbar , dass jeamnd zu den Kursen abgibt, denn der Kurstrend zeigt doch deutlich nach oben, und das wird ja auch von den fundamentalen news untermauert.

Dann gibt es ja auch noch die Spekulation um eine angedachte Konzernaufspaltung.

https://www.finanzen.net/nachricht/aktien/...zernaufspaltung-13359793

Also ich wage mir hier eine Expertixe zu, aber in aller Regel ist das positiv für Aktionäre, denn die summe der Einzelteile ist so gut wie immer werthaltiger als das Gesamtuntehmen an Bewertung.

immerihin, wird das wohl spekulativ auch positiv vom Markt aufgenommen werden.

Dann wäre heute noch das - zumindens für mich kaum überraschende- IPO-Debakel von Douglas. Sicher, unter Gewichtspunkt flaconi erst mal weniger gut, aber letztlich sind das zwei unterschiedliche Stories. mithin würde ich das eher kurzfristig als negativ ansehen, ndert aber letztlich nichts an der Story flaconi und auch für pro7 nicht wirklich was.

Alles in allem, spricht mE erst mal deutlich mehr für die aktie als dagegen. Aber das muss letztlich jeder für sich befinden

389 Mio EUR Umsatz -> +20%

Positives EBITDA

https://www.prosiebensat1.com/files/2024/03/08/...51-46a9acf8b141.pdf

https://www.finanzen.net/nachricht/aktien/...at-1-aufspalten-13360087

ME ist es sehr wahrscheintlich, dass sich für eine Aufspaltung eine Mehrheit finden würde , sogar eine deutliche, wie ich vermute. Und das wäre mit ziemlicher Sicherheit auch positiv für die Aktionäre.

Aktuell ist es mE so, dass die Aktie eigentlich höher laufen möchte, aber immer wieder zurückgeholt wird. Das hat einen Grund, den man sich auch gut vorstellen kann. Aber letztlich ist das wohl eher eine temporäre Bremse.

Wenn ich siehe, wie viele Werte doch deutlich besser performen, oft ohne wirklich fundmaental guten Grund, dann hat pro7 auch unter dem Gesichtspunkt verbesserter Geschäftszahlen ein deutliches Potentail. Also im Moment würde ich da auf Daumen hoch gehen.Und wer weiss, ob nicht noch vor der HV das eine oder andere kursstimulierende vermeldet wird

Das bedeutet, dass MFE aller Wahrscheinlichkeit nach mindestens die Zustimmung von PPF braucht. Ob es die gibt, wird man sehen.

Aber gerade das könnte (und ich bin mir fast sicher, daß es so ist) das Motiv von MFE sein, um kostengünstig Pro7 übernehmen zu können. Deshalb ist es sehr wichtig, daß PPF erstens dem Ansinnen widerspricht und zweitens seinen Anteil soweit aufstockt, daß man mit MFE auf gleicher Höhe auf der HV agieren kann und verhindert, daß MFE auf der HV den AR austauscht, um somit seine Interessen durchdrücken kann.

MFE geht es natürlich nicht um das Wohl aller Aktionäre, sondern nur um seine, nämlich möglichst günstig eine beherrschende Mehrheit bei Pro7 zu ergattern. Das kann man den Italienern natürlich nicht vorwerfen, aber es wäre nun mal für die übrigen Aktionäre gut, wenn dies verhindert werden könnte.