Schluß mit Südkurs

Seite 11 von 50 Neuester Beitrag: 05.12.17 17:13 | ||||

| Eröffnet am: | 06.11.14 19:56 | von: nimm2nimm4 | Anzahl Beiträge: | 2.249 |

| Neuester Beitrag: | 05.12.17 17:13 | von: Italymaster | Leser gesamt: | 540.291 |

| Forum: | Börse | Leser heute: | 21 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 8 | 9 | 10 | | 12 | 13 | 14 | ... 50 > | ||||

Der Kostendruck in Brasilien ist immens. Früher hat das in Deutschland zu ständigen Kostensenkungsaktivitäten geführt. Dazu sollte man den FAZ-Artikel Weichwährung Euro von HOLGER STELTZNER von heute lesen, in dem u.a. die Sätze "In der Vergangenheit wirkten die ständigen Aufwertungen der D-Mark wie eine Produktivitätspeitsche, die Unternehmen zu noch mehr Innovation und Effizienz trieb. Das war zwar unbequem, im Ergebnis aber erfolgreich, weil dadurch die Wettbewerbsfähigkeit der deutschen Wirtschaft fortlaufend stieg." stehen.

Der früher überbewertete R$ hat in den letzten Monaten stark an Wert verloren, wie der Euro in den letzten Tagen und Wochen. Dazu schreibt Holger Steltzner "Ein Abwertungswettlauf am Devisenmarkt führt nicht selten zu Wirtschaftskrisen.". Wie wahr!

Als der R$ noch stark war, hat das leider keine Rationalisierungmaßnahmen in unserer brasilianischen Industrie erzwungen, sondern eine Hinwendung zum Import. Dadurch sanken die Stückzahlen der hiesigen Industrie, was die Kosten weiter nach oben trieb - ein Teufelskreislauf, unterstützt von der Regierung, die nur auf - durch Kredite finanzierten - Konsum für den "kleinen Mann" aus war, weil dies Wählerstimmen brachte. Das rächt sich heute.

Wie sieht es mit dem Kostendruck aus? Die Stahlpreise zogen trotz der fallenden Eisenerzpreise zu Anfang des Jahres 2015 um 4 bis 8 % an, Elektroenergie wird bald um 30 % teurer (die politische Preissenkung im letzten Jahr vor den Wahlen hat die Energieerzeugungsstruktur nachhaltig beeinträchtigt) und die Preise für unser Erdöl und seine Derivate sind offensichtlich abgekoppelt von der Preisentwicklung am Weltmarkt. Dazu kommen die hohen Bestände der Industrie, die in der Autoindustrie schon zu Streiks und, im Falle von VW zurückgenommenen, Entlassungen führten.

In diesem Jahr wird es wohl schwerlich zu einer Erholung der Industrie kommen, denn der starke Dollar macht unsere Einfuhren teurer und z.B. die Chemieindustrie hängt stark von Importen auf Dollarbasis ab. Sie wird ausserdem von der Wasserknappheit bedroht, die vor allem durch gestaffelte Preise zur Verbrauchssenkung bekämpft werden soll. Ich erinnere an den Witz, dass Sand in der Sahara fehlen wird, wenn dort die Sozialisten die Verwaltung übernehmen. Es ist das alte Lied, der Mangel wird verwaltet, aber nicht beseitigt. Der Wassermangel hat übrigens auch dazu geführt, dass die teuren Thermokraftwerke eingesetzt werden müssen, weil die Wasserkraftwerke zu wenig Energie erzeugen.

Gestern kam ich nach Brasilien zurück und erfuhr, dass einige meiner Mitarbeiter für 29 h ununterbrochen ohne Strom auskommen mussten und dass die, die im Norden São Paulos wohnen, tagelang ohne Wasserversorgung. Was privat unbequem ist, ist für die Industrie untragbar.

Disen Vergleich hat CNI veröffentlicht:

Brasilien ist aber auf Platz 14 hinter auf Platz 1 Kanada, 2 Süd Korea, 3 Australien und noch hinter Chile, Indien, Kolumbien, Spanien, Mexico, etc.

Kann den Chart leider nicht einstellen

Willkommen auf dem vorletzten Platz!

Die Erholung wird noch sehr lange dauern und vom rebound zu spreche halte ich auf für zu früh, sollten wir mal wieder bei 9 € stehen, würde auch ich das Wort rebound in den Mund nehmen. Leider ist es so !

Dort werden auch zu unserem Bergbaugiganten Vale, gebündelte Fakten geliefert.

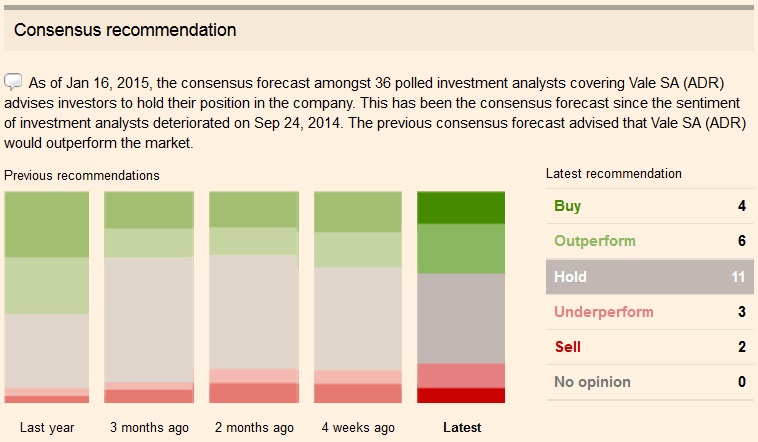

Am 16.01.2015 haben 36 Finanzanalysten, die den Wert Vale unter Beobachtung haben, ihre Prognose zur weiteren Entwicklung der Aktie abgegeben.

Quelle:

http://markets.ft.com/research/Markets/Tearsheets/Forecasts?s=VALE:NYQ

Angehängte Grafik:

vale.jpg (verkleinert auf 67%)

vale.jpg (verkleinert auf 67%)

Zum 31.12.2014 halten die großen institutionellen Anleger insgesamt 8,32 Prozent der Aktien an dem Unternehmen.

Quelle:

http://markets.ft.com/research/Markets/Tearsheets/...ofile?s=VALE:NYQ

Angehängte Grafik:

vale_2.jpg (verkleinert auf 66%)

vale_2.jpg (verkleinert auf 66%)

The downgrade follows S&P's revision of iron ore price assumptions to $65/ton in 2015 and 2016 and to $70/ton in 2017.

S&P reduces its rating to BBB+, the third-lowest investment grade, from A-.

somit verteuern sich Kredite und Investitionen - was letztendlich den Gewinn bei sowieso schon niedrigen Eisenerzpreise aufzehrt und damit auch die Dividende schmälern wird, sicherlich der Grund für den Absturz am Freitag - nur noch 3 Stufen vor Ramsch und ich befürchte wir werden bald neue Tiefstkurse sehen. Insgesamt alles eine verdammt ungünstige Ausgangssituation für die kommenden 2 Jahre. Man darf auf die nächsten Quartalszahlen und der Dividendenankündigung gespannt sein.

Wir haben beste Wirtschaft seit langem nicht mehr wundere schon daß alle Bereiche Überproduktion haben mh! Phantasie ist genau Gegenteil gelaufen! Einfach ruhig bleiben und längere Zeitraum liegen lassen! Vale und Petroleo ist sehr empfindliche Aktie können locker am Tag viel fallen oder auch stark steigen!

Oder ist vllt wichtige News an mir vorbei gegangen?

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Vale A |

Normal und Arm

Die USA erhalten Tripple A bei der Verschuldung und der Menge an Geld die die einfach so neu drucken ohne für einen Gegenwert zu sorgen.

Jedes Land sollte eigentlich eine ausgeglichenen Aussenhandelsbilanz vorweisen können.

Aber die Amerikaer leben auf Kosten der Länder die von den Ratingagenturen abgestraft werden.

Sucht mal nach Economic hitman da gehen einem die Augen und Ohren auf.

Die BRIC Staaten haben auch Probleme. China ist beispielseise der größte Gläubiger amerikanischer Staatsanleihen.

Eine echte Zwickmühle.

Das ist nicht nur meine Meinung.

http://seekingalpha.com/article/...crease-the-price-of-iron-ore-again

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Vale A |

morgen soll der 3.Teil kommen bzgl. Unternehmenswert.

Ist jetzt nicht herausragen analysiert, jedoch ist der Autor vom Fach und hat einige Daten, wie die Förderkosten des Eissenerz, die ich noch nicht kannte.

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Vale A |

Vale's mega-ships dock at five Chinese ports

................as a ban that had been in place since 2012 is relaxed.

http://www.miningweekly.com/article/...ese-ports-executive-2015-01-30

Zur Abwechslung mal ne gute Nachricht

Aber schon positiv, das es überhaupt eine Divi gibt.

Optionen

| Boardmail an "phineas" |

Wertpapier: Vale A |