Bayer AG

https://www.focus.de/finanzen/boerse/...st-vom-tisch_id_11711384.html

Optionen

| Boardmail an "wamufan-the-great" |

Wertpapier: Bayer AG |

Ich werde in jedem Falle mal damit rechnen !

Stand heute kann man leicht sagen, dass es keine KE gäbe, da der Anlass ja noch nicht feststeht ;-)

Die Frage dürfte folglich nicht ob, sondern eher :wie hoch wird der Beitrag der KE sein ?

Das dürfte auch der Haupt-Anlass für die Kursverluste nach den Zahlen sein. Die Zahlen selbst sind absolut OK

1. Glyphosat ist bei korrekter Anwendung nicht krebserregend. Es ist nicht mal erwiesen ob Glyphosat an und für sich krebserregend ist.

Dazu ein interessantes Interview mit dem BfR-Präsidenten der die ganze Geschichte auf den Punkt bringt:

https://www.tagesspiegel.de/wirtschaft/...ahrscheinlich/24029614.html

Die Frage ist , schafft es nun die amerikanische ''Klageindustrie'' sowie die Ökofuzzis (welche am liebsten die 8mia Menschen mit Bio-Anbaumethoden ernähren würden, bzw. die Hälfte verhungern lassen will) dem Konzern Geld abzuknöpfen oder nicht.

Auch steht die aktuelle US-Regierung ganz klar hinter Bayer und setzt hier ungewohnt klaren Menschenverstand ein.

https://www.suedostschweiz.ch/wirtschaft/...in-glyphosat-Rechtsstreit

Ich gehe stark davon aus dass Bayer aufgrund der Faktenlage Nichts bezahlen will und sich deshalb die Mediation in die Länge zieht, verständlicherweise.

Bayer geht es operativ blendend, wird noch die Glyphosatgeschichte gerecht entschieden waren das heute gute Einkaufskurse.

Meine Meinung

Optionen

| Boardmail an "wamufan-the-great" |

Wertpapier: Bayer AG |

Ich sah mir die Bilanz näher an und da stach dies ins Auge, denn Verwaltungskosten sind schwer zu reduzieren und vor allem in den Medikamentenforschung sowie -herstellung werden 12.000 Stellen gestrichen. https://www.n-tv.de/wirtschaft/...r-Stellenabbau-article20956700.html

Die Karten wurden neu gemischt, da die US Regierung und die Zulassungsbehörde klar für Bayer Stellung bezogen hat.

Nur ums abzuschließen und zwar final ohne nachkarteln, wären 3-6 Mrd usd ok.

Von den Klagen sind 95% Trittbrettfahrer, weil faslchanwender.

Dann kann man jeden Konzern verklagen, wenn die Leute das Spülmittel trinken.

Völlig absurd das Ganze, deswegen wird die Summe nie hoch sein.

Bayer hat marketcap in Höhe von25 Mrd usd verloren, da kann man sich vorstellen, wie hoch bei einem Vergleich das Erholungspotenzial ist.

Für mich ein glasklarer Kauf.

bei Durchsicht des Geschäftsberichts 2019 bleibt für mich eine ungeklärte Verständnisfrage bzgl. der Verwaltungskosten, um deren Klärung ich hiermit bitte.

Lt. Geschäftsbericht handelt es sich bzgl. der Verwaltungskosten 2019 im "[...] Anstieg von 46,4 % auf 3.890 Mio. €, im Wesentlichen [...] (um) das akquirierte

Agrargeschäft sowie [...] (um) Einmalaufwendungen im Zusammenhang mit den Restrukturierungen."

Der Verkauf von Currenta und Animal Health aufgrund Restrukturierung weisen in der Summe zwar höhere Verwaltungskosten zum Vorjahr i. H. v. 116 Mio aus. Es verbleiben für mich nicht näher erkennbare Verwaltungskosten i. H. v. 1,117 Mrd., die meinem Verständnis nach nun auf das Agrargeschäft (evtl. Eingliederungskosten Monsanto, weitere Kosten bzgl. RoundUp) entfallen müssten.

Daher bitte ich hiermit um eine detaillierte Kostenaufschlüsselung der Verwaltungskosten, hilfsweise nur der Mehrkosten gegenüber dem Vorjahr.

Mit freundlichen Grüßen

@finanzhans: Gibst Du mir bitte Bescheid, wenn Du eine Antwort bekommst. Sonst muss diese Frage bei der Hauptversammlung geklärt werden.

Ich weiß nicht so richtig ob ich hinfahre, meine Abstimmung kann ich ja auch über das Netz abgegeben. Eine Rede von Baumann brauche ich nicht, der hatte ein Jahr Zeit, m. E. nicht so überzeugend, die wichtigste Frage ist immer noch ungeklärt. Eine Sparte abgegeben, dies gefiel mir absolut nicht, dafür hätte lieber auf ein Jahr Dividende verzichtet, kostet ohnehin nur wieder zweimal Steuern, erst muss das Unternehmen Steuern zahlen, dann die Anleger wenn sie sich etwas davon auszahlen lassen.

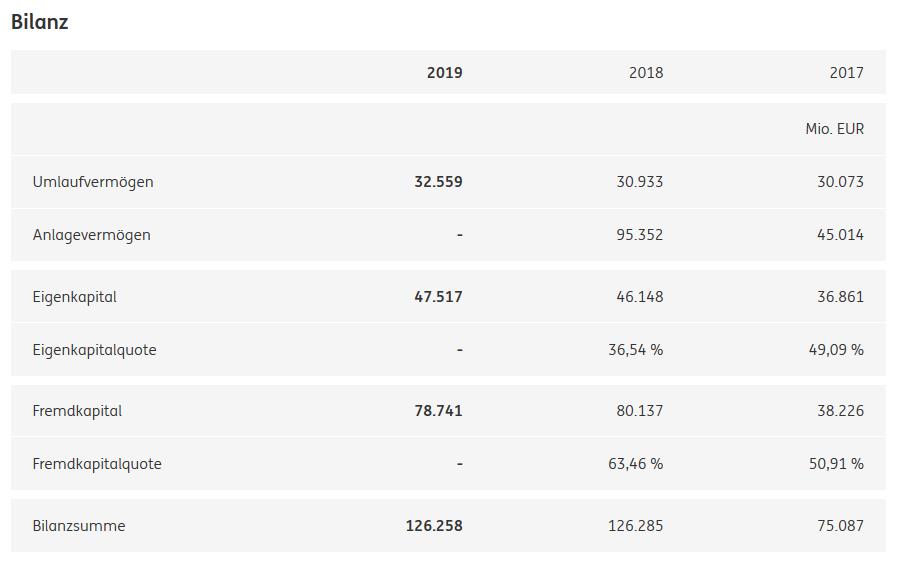

Dafür das Eigenkapital nur um 1,3 Mrd. Euro gesteigert, dies ist schwach. Dabei laufen bei guten Medikanten mit viel Umsatz die Patente langsam ab, neue nicht so wirklich in Sicht. Dies ist schwach.

Von Bayer habe ich noch keine Antwort erhalten, werde sie hier aber auf jeden Fall posten.

aber warum muß man überhaupt schon versteuertes Einkommen zig mal nochmal besteuert werden?

Aussage Deutsche Bank betreff Klagen:

''Analyst Falko Friedrichs traut ihnen mit einem Kursziel von 85 Euro eine Erholung um gut 29 Prozent zu. Das Geschäft laufe rund und dürfte im laufenden Jahr aus eigener Kraft um drei bis vier Prozent wachsen, so der Experte. Die Konzernkasse sei gut genug gefüllt für eine Beilegung der Glyphosat-Rechtsstreitigkeiten in den USA.''

https://boerse.ard.de/aktien/deutsche-bank-befluegelt-bayer100.html

Neuste Stellungnahme US-Gesundheitsbehörde betreff Glyphosat:

https://www.zeit.de/news/2020-01/31/...r-weiter-im-glyphosat-konflikt

Es geht also viel mehr darum ob und wie viel sich die Amis von Bayer diesbezüglich ergaunern können.

Fair = Keinen feuchten Cent.

Optionen

| Boardmail an "wamufan-the-great" |

Wertpapier: Bayer AG |

Bayer droht neben den Glyphosat-Prozessen eine weitere Prozesswelle mit potenziell milliardenschweren Strafzahlungen.

Gruß und good trade

"Die Herstellungskosten sind im Geschäftsjahr 2019 um 13,6 % auf 17.467 Mio. gestiegen, insbesondere durch die ganzjährige Einbeziehung des akquirierten Agrargeschäfts. Der Anteil der Herstellungskosten am Gesamtumsatz hat sich im Vergleich zum Vorjahr leicht auf 40,1 % (Vorjahr: 41,9 %) verringert. Die Vertriebskosten beliefen sich auf 12.274 Mio. (+0,5 %). Einen Anstieg verzeichneten wir durch das akquirierte Agrargeschäft. Im Vorjahr wirkten höhere Sonderaufwendungen im Zusammenhang mit Wertminderungen von Marken bei Consumer Health belastend. Der Vertriebskostenanteil betrug 28,2 % (Vorjahr: 33,2 %) vom Umsatz. Die Aufwendungen für Forschung und Entwicklung (F&E) stiegen um 4,6 % auf 5.342 Mio. . Bezogen auf den Umsatz ergab sich eine F&E-Quote von 12,3 % (Vorjahr: 13,9 %). Bei den allgemeinen Verwaltungskosten verzeichneten wir einen Anstieg von 46,4 % auf 3.890 Mio. , im Wesentlichen durch das akquirierte Agrargeschäft sowie durch Einmalaufwendungen im Zusammenhang mit den Restrukturierungen. Damit stieg der Anteil der allgemeinen Verwaltungskosten am Gesamtumsatz auf 8,9 % (Vorjahr: 7,2 %). Der Saldo aus sonstigen betrieblichen Aufwendungen und Erträgen betrug 383 Mio. (Vorjahr: 2.065 Mio. ). Hierin enthalten waren insbesondere die genannten Sondererträge aus der Desinvestition des Geschäfts mit verschreibungspflichtigen Dermatologieprodukten außerhalb der USA bei Consumer Health und aus der Kompensationszahlung einer Produkthaftpflichtversicherung bei Pharmaceuticals. Ergebnismindernd wirkten dagegen Wertminderungen in Höhe von 208 Mio. , die im Rahmen der Desinvestition der Marke Dr. Scholls auf den anteilig abgehenden Geschäfts- oder Firmenwert entfielen." https://www.bayer.de/de/integrierte-geschaeftsberichte.aspx

Etwas mager die Antwort. Vor allem weil es eine Summe ist, die so nachhaltig die Ergebnisse verschlechtern kann.

Verwaltungskosten: Habe eine Antwort erhalten. Für mich nicht wirklich zufriedenstellend. Deine o. g. Passage habe ich aus dem Bericht schon selbst gelesen.

„ vielen Dank für Ihre Anfrage.

Zusätzlich zu den von Ihnen erwähnten höhere Verwaltungskosten zum Vorjahr ist die Entwicklung der Verwaltungskosten maßgeblich durch Restrukturierungsaufwendungen für das laufende Effizienzprogramm "Bayer 2022" getrieben.

Die gesamten allgemeinen Verwaltungskosten haben sich von EUR-2.657Mio auf EUR-3.890Mio erhöht.

Wir hoffen Ihnen mit dieser Information weitergeholfen zu haben.

Freundliche Grüße“

Im Internet habe ich das hier noch gefunden: https://media.bayer.de/baynews/baynews.nsf/id/...ur-wertsteigerung-an

Wenn ich da Deinen Link anklicke, dann lese ich zu Beginn: Der Bayer-Konzern will seine Performance in den kommenden Jahren deutlich verbessern und hat sich anspruchsvolle Wachstums- und Renditeziele bis zum Jahr 2022 gesetzt.

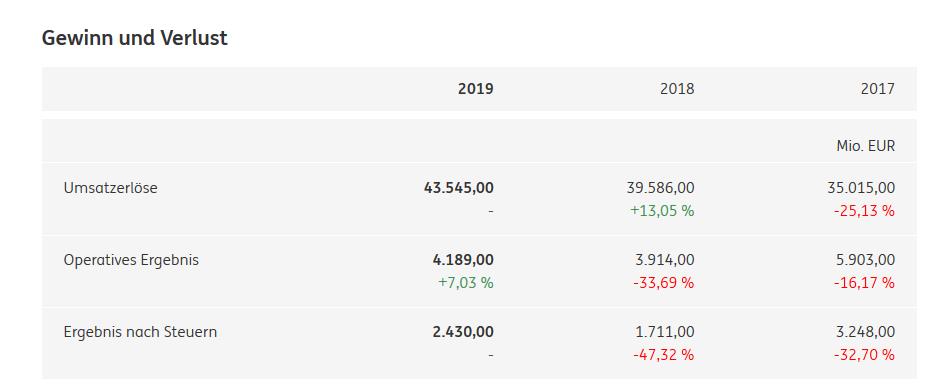

Auf den Beginn, mit den Zielen für Cash-Flow will ich gar nicht erst eingehen. Auf jeden Fall scheinen diese Ziele wie eine Pusteblume vom Management vergessen worden zu sein. Um es zu verdeutlichen: Das operative Ergebnis ist im Vergleich zu 2017 im Jahr 2019 um 30% geringer, das Ergebnis nach Steuern ist um 25 % niedriger. Dies trotz der enormen Risiken, die Bayer sich mit der Fusion eingekauft hat. Dabei hat man sogar noch eine Sparte verkaufen müssen um das Kreditrating einigermaßen zu halten. Nichts mit höherem Gewinn durch die Fusion, das ganze Gegenteil. Dieser Baumann darf bei der Hauptversammlung keine Entlastung bekommen.

Ich hängte eine simple Übersicht der ING zur Verdeutlichung des Desasters an.

Angehängte Grafik:

bayer-gewinn.jpg (verkleinert auf 54%)

bayer-gewinn.jpg (verkleinert auf 54%)

Und der wird seine vorgelegten Antworten darauf herunterspulen, die schon in der Bilanzübersicht stehen. Nur um zu verdeutlichen wie verarscht man sich bei solcher Antworten vorkommt.

Dabei war Bayer einmal ein Superunternehmen, enorm zuverlässiges Management. Nun scheint es in der Hand von Spekulanten.

Angehängte Grafik:

bayer-anlage.jpg (verkleinert auf 56%)

bayer-anlage.jpg (verkleinert auf 56%)

Sehr dreist: Die Änderung des Vergütungssystem. Unter dem Modeschlagwort „Nachhaltigkeit“ wird mal eben das Bonisystem aufgeweicht.

Ja, es gibt Leute die die Produkte von Bayer verstehen. Die Consumer Sparte versteht wahrscheinlich so gut wie jeder. Dafür muss man keine elite-uni besucht haben. Die Pharmasparte willst du gar nicht verstehen, aber jeder von uns wird es mal verstehen, sobald er an Herz-Kreis-Lauf Erkrankungen oder Krebs leidet.

Und die CropScience Sparte versteht jeder dumme Bauer anscheinend besser als der Autor dieses Artikels.

Für mich ist Bayer ein Monopolist im Bereich der Agrarindustrie mit etlichen Patenten und Möglichkeiten weiter ihren Umsatz zu erhöhen. Bayer ist mehr als ein strong buy meiner Meinung nach, sondern es gibt jetzt(!) die historische Chance sich an einem Weltkonzern zu beteiligen.

Der Kauf von Monsanto wird sich um ein vielfaches auszahlen.

Kann selbstverständlich auch ganz anders kommen, bin schließlich kein Hellseher^^

Trotz der aktuellen Probleme (sonst gäbe es kein Schnäppchen), bin ich mehr als positiv bei Bayer gestimmt.

Viel Erfolg und kommt gut durch die aktuell etwas schwere Zeit =)

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: Biona