MophoSys - ExtraChancen

Published: 13:21 29.03.2006 GMT+1 /HUGIN /Source: MorphoSys AG /GER: MOR /ISIN: DE0006632003

Ad hoc: MorphoSys platziert Kapitalerhöhung

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) hat erfolgreich 384.338 Aktien bei internationalen, institutionellen Investoren zu 44,50 Euro pro Aktie platziert. Die Kapitalerhöhung war mehrfach überzeichnet. Die Gesellschaft hat einen Bruttoemissionserlös in Höhe von rund 17,1 Millionen Euro erzielt und erhöht damit seinen Bestand an liquiden Mitteln auf rund 60 Millionen Euro. Die WestLB AG begleitete die Transaktion als Lead Manager zusätzlich unterstützt durch die DZ BANK AG als Co-Lead Manager.

Mit der Kapitalerhöhung wird sich die Anzahl ausgegebener Aktien der Gesellschaft von 6.234.423 auf 6.639.618 bzw. das Grundkapital entsprechend von 18.703.269 Euro auf 19.918.845 Euro erhöhen.

ENDE DER AD HOC MITTEILUNG

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

20,5 Mio. Barkomponente Serotec weg=33,1 Mio.€

16,5 Mio. netto aus der KE (17,1 abzgl. geschätzten 0,6) macht 49.6 Mio.

Gemeldet wird ein Liquibestand von ca. 60 mio€ :-)))))

Die belächelte Daiichi Sankyo-Kooperation dürte alleine um 5 mio€ Upfront gebracht haben. Dazu Roche-Upfront für 2 Projekte und Alzheimer-Meilenstein.

Centocor hat MS gemeldet und es gibt ja immer die Stummen MS.

Naja, wie sagte ich immer wieder: Nächstes Rekordquartal halt. Eine KE mit Bezug auf ein konkretes Objekt wäre mir trotzdem lieber.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

ist allerdings schon vom 20.3.2006: TradeCentre Artikel | |

| MorphoSys: 350 Mio. Euro Gewinnpotenzial? Wie von uns mehrfach geschildert, hat das Biotechunternehmen das Umsatz- und Gewinnziel für das vergangene Geschäftsjahr übertroffen. Der Umsatz lag bei 33,5 Millionen Euro und der Gewinn bei 4,7 Millionen Euro. Vorstandschef Simon Moroney hat gegenüber TradeCentre in früheren Gesprächen bereits betont, dass es nicht das Ziel des Konzerns ist, die Gewinne jährlich zu maximieren. Daher hat uns die Prognose für das neue Geschäftsjahr nicht überrascht. In 2006 rechnet die Gesellschaft lediglich mit einem Überschuss von einer Million Euro bei Einnahmen von 50 Millionen Euro. Wie uns CFO Dave Lemus auf Nachfrage erläutert, wurden noch in Q4 wesentliche Meilensteinzahlungen verbucht. "Das ist auch der Hauptgrund weshalb wir unsere Ziele für 2005 deutlich übertroffen haben", so Lemus. Diese Meilensteinzahlungen "fehlen" natürlich nunmehr in diesem Jahr. Zudem wird das Unternehmen in 2006 die Investitionen für die eigene Substanz MOR103 nach oben schrauben, da dieses potenzielle Medikament nunmehr unter eigener Regie bis in die klinische Phase IIa gebracht werden soll. "In der zweiten Jahreshälfte 2007 wollen wir die Substanz in der klinischen Entwicklung einleiten" sagt Lemus. MorphoSys (DE0006632003) arbeitet derzeit an 29 Partnerprogrammen. Ziel ist diese Anzahl bis Jahresende auf 36 zu erhöhen. Zwei der Substanzen befinden sich aktuell in der präklinischen Phase. Ein erstes Produkt, wo MorphoSys drin steht, also nicht Intel "inside", sondern MorphoSys "inside", ist aber nicht vor 2009 zu erwarten. In der Zukunft werden sich die Ertragssäulen stark diversifizieren. Heute fährt die Firma vor allem Erlöse aus therapeutischen Partnerschaften und therapeutischen Meilensteinen ein. In mehreren Jahren werden Tantiemenzahlungen für eine deutliche Umsatzverteilung sorgen. Laut Lemus hat jedes Projekt für den Konzern ein Gewinnpotenzial von circa zehn Millionen Euro. "Sollten künftig alle 36 Projekte erfolgreich werden, haben wir allein aus klinischen Meilensteinzahlungen ein theoretisches Umsatzziel von 360 Millionen Euro", erklärt Lemus. Rein hypothetisch könnte man annehmen, dass dies auch ein Profitziel wäre, die diese Meilensteine reiner Profit sind. Da natürlich kaum alle 36 Projekte ihren Weg zum Arzneimittel finden, sollte dies nur ein Maßstab geben, welchen Wert die Partnerschaften haben. Hinzu kommen noch mögliche Tantiemenzahlungen im einstelligen Prozentbereich für die Antikörper, die eine Zulassung erhalten werden. Nach eigenen Angaben ist in diesem Jahr durchaus noch mit einem Abschluss eines neuen viel versprechenden Deals zu rechnen. "Unsere Technologie kommt am Markt immer besser an. Die Nachfrage ist sehr gut". Bisher hat das Unternehmen die Sparte Forschungsantikörper durch Zukäufe gestärkt. "Diesen Prozess werden wir fortsetzen und schauen uns weiterhin nach attraktiven Unternehmen um, um im Markt der Forschungsantikörper ein global Player zu werden". Dieser Markt wird zu 50 Prozent von den USA geprägt. "Nachdem wir in Europa sehr aktiv waren, schauen wir uns verstärkt in den USA und in Asien um", sagt Lemus. Die Bruttomarge in der Sparte liegt aktuell bei 43 Prozent und soll laut dem CFO mittelfristig auf über 60 Prozent erhöht werden. | |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich finde es gut denn ein Mensch der auf Optionscheine geht hat ein wenig mehr zu schwitzen. Da machen 6% Kursverfall schnell mal 50% des Optionscheines aus.Heute is aba wieder alles im Lot und der Schein entwickelt sich heute gegen die allg. Marktstimmung. Ich denke was das Thema MOR angeht kann man dem ECKI vertrauen.

Meinst du ob wir die 50er Marke nochmal sehen diese Woche?

Schön das es hoch geht... gefallen tut mir das trotzdem nicht.

Gruß

Martin

Die Durchführung der KE kritisiere ich nicht. Ich zweifle die KE in ihrer Notwendigkeit komplett an. Wenn MOR jetzt 60 mio cash hat, dann waren es vorher 43 mio€. Das reicht weit, wenn man laufend GEwinne macht.

Alleine im 1. QUartal 10 mio cashflow-Positiv. Klar kann man das nicht jedes Quartal wiederholen. Ausserdem: Nach Biogenesis ist serotec zu integrieren. Ein großer Brocken. Will man gleich noch so einen Brocken in den USA kaufen? Wenns nicht 2006 klappt, auch nicht schlimm. Serotec integrieren und ABD in den Gewinn führen ist auch eine Aufgabe.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Während in Deutschland übers KGV gejammert wird!

| Morphosys 1Q 2006 Cash Flow Around EUR10 Million |  |  | < script language=javascript>OAS_AD('Right');< /script> | |

03-29-06 10:14 AM EST FRANKFURT -(Dow Jones)- German biotechnology company Morphosys AG (MOR.XE) will report cash flow of around EUR10 million for the first quarter of 2006, a company spokesman told Dow Jones Newswires Wednesday. This is a threefold increase compared to the cash flow of the first quarter a year ago, when Morphosys reported EUR3.1 million in cash flow. The trebling of cash flow, a figure measuring how much money is coming into or leaving the company over a specific period, signals that Morphosys is in a better financial position than last year. Asked about the reasons for the sharp rise, Morphosys spokesman Mario Brkulj said the company "booked payments from new and ongoing contracts." For example, Morphosys signed a five-year licensing agreement with U.S. pharmaceutical company Merck & Co. Inc. (MRK) in December. Financial details weren't disclosed, and Brkulj declined to be more specific. Morphosys will report first-quarter earnings including cash flow on April 28. For 2005, the Munich-based biotechnology company reported sales of EUR33.5 million, up from EUR22 million a year earlier. Net profit in 2005 came in at EUR4.7 million versus EUR0.3 million in 2004. Company Web site: http://www.morphosys.com http://news.morningstar.com/news/DJ/M03/D29/...000574.html?Cat=USMkts | ||||

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Von den Tantiemen ist ein paar Jahre noch keine Rede, das gibt dann nochmal den kick in den Zahlen! In Kursen kommt er vorher. :-)

Ich weiß ja das du zuweilen langfristig investierst. Was fehlt dir bei Morphosys?

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Also: 2008 oder 9 gibts tolle Einstiegspreise.

Optionen

| Boardmail an "kater123" |

Wertpapier: MorphoSys AG |

Gut möglich, Kater.2008 oder 2009, wenn GPC das erste mal was selbst verdient ist vielleicht ein guter Zeitpunkt.

Naja Internationale Instis kaufen MOR, Kater verkennt die Lage. Wann setzt die FAZ ihr KGV wieder runter?

Morphosys Tops TecDAX; Free Cash Flow Good

Wednesday, March 29, 2006 12:28:27 PM ET

Dow Jones Newswires

1509 GMT [Dow Jones] Morphosys (MOR.XE) +3.7% at EUR46.90, outperforming other TecDAX-listed stocks in afternoon trade. The shares are in high demand after the successful capital increase, says a trader. Adds the announced 1Q free cash flow of around EUR10M is significantly higher than estimates. (MOD/HAD)

Contact us in London.

+44-20-7842-9464

Markettalk.eu@dowjones.com

http://www.newratings.com/analyst_news/article_1239507.html

Wenn man keine Tomaten auf den Augen hat, wird man seltener überrascht.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "kater123" |

Wertpapier: MorphoSys AG |

Im 2. HJ stehen sogar Nachrichten von GPC an, die MOR treiben können. -> 1D09C3 P1-Ende

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Q1 Umsatz eher bei 13mio.

Gewinn, da kommts drauf an, ob Integraionsabschreibung auf Serotec gleich gebucht werden.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Könnte passieren, aber vielleicht verweisen sie erzkonservativ wie sie sind auf die Zusatzkosten im 2. Hj usw.....

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

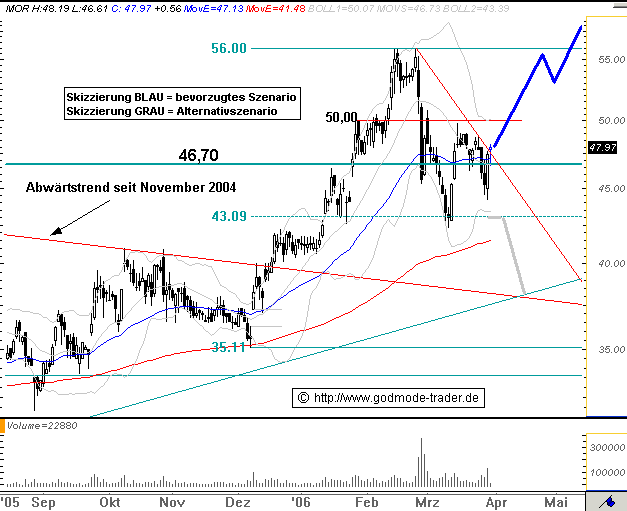

TecDAX: MORPHOSYS - Das dauert aber ...

(©GodmodeTrader - http://www.godmode-trader.de/)

Morphosys WKN: 663200 ISIN: DE0006632003

Intradaykurs: 47,97 Euro

Aktueller Tageschart (log) seit 16.08.2005 (1 Kerze = 1 Tag)

Rückblick: Die MORPHOSYS Aktie tut sich in den letzten Tagen deutlich schwerer als zuletzt angenommen. Der Widerstand bei 50,00 Euro wirkte nämlich deutlich stärker als gedacht. Ein inzwischen wieder wettgemachter Rückfall unter 46,70 Euro war nämlich nicht erwartete worden. Trotzdem zeigt sich das übergeordnete Chartbild unverändert klar bullisch, zumal die Aktie im heutigen Handel den kurzfristigen Abwärtstrend zu brechen scheint. Er liegt bei 47,23 Euro.

Charttechnischer Ausblick: Die MORPHOSYS Aktie hat gute Chancen, in den nächsten Tagen und Wochen deutlich zuzulegen. Die nächste wichtige Zielmarke liegt bei ca. 65,00 Euro. Langfristig sind ca. 91,50-100,00 Euro möglich. Ein Rückfall unter 43,09 Euro Tagesschlusskursbasis würde allerdings zu einer kurzfristigen Abwärtsbewegung bis in etwa 37,50 Euro führen.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Mein Fazit weiterhin: Mor zu billig. Kursgewinne natürlich nicht garantiert, aber die Aktie dürfte sehr gut nach unten gesichert sein. Gerade auch mit 10 mio cashflow im 1. Quartal!

So viel Umsatz machte Morphosys bisher noch nicht einmal......

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.maxblue.de/?directJump=http://...?symbol=MOR.ETR&wosid=

Umsatz (EUR)Gewinn (EUR)Dividende St. (EUR)MitarbeiterGewinn- und Verlustrechnung (EUR)Bilanz (EUR)Kennzahlen

Umsatz (EUR)Gewinn (EUR)Dividende St. (EUR)MitarbeiterGewinn- und Verlustrechnung (EUR)Bilanz (EUR)Kennzahlen

2006 werden es 55 bis 60mio Umsatz....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "kater123" |

Wertpapier: MorphoSys AG |

Auch letztes Jahr stieg MOR unter ständig runterkorrigiertem FAZ-KGV. Und letztlich hat MOR 2005 die FAZ-Erwartungen 2006 getoppt.

Abgesehen davon ist MORs Politik die nächsten Jahre Wachstum und nicht KGV. 2007 dann 80 bis 100 mio Umsatz. Meine Schätzung. Nirgends nachzulesen, aber meine Zahlen waren meist zu niedrig, wenn auch nicht so viel zu niedrig wie die der FAZ. :-)

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Meine Zahl ist die Gegenwart, und natürlich von unfähigen Leuten errechnet. Aber immerhin.

Und sollten Deine Zahlen irgendwann zutreffen, 2008 oder 2009, dann kaufen wir.

Optionen

| Boardmail an "kater123" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "kater123" |

Wertpapier: MorphoSys AG |